- Marie-Claire Sgarra, Rédactrice en chef

- Contrôle fiscal

- [Brèves] Amende pour factures fictives : conformité à la ConstitutionRéf. : Cons. const., décision n° 2021-942 QPC, du 21 octobre 2021

- [Brèves] Amende pour factures fictives : conformité à la Constitution

- Fiscalité des entreprises

- [Brèves] Conséquences fiscales du changement de régime des plus-values sur titres de participation introduit par la LF pour 2007Réf. : CE 9° et 10° ch.-r., 13 octobre 2021, n° 436627, mentionné aux tables du recueil Lebon

- [Brèves] Conséquences fiscales du changement de régime des plus-values sur titres de participation introduit par la LF pour 2007

- Fiscalité des particuliers

- [Brèves] Revenus distribués provenant d’une SEL : quelles contributions sociales pour la fraction excédant 10 % du capital social, des primes d’émission et des sommes versées en compte courant ?Réf. : CE 8° et 3° ch.-r., 20 octobre 2021, n° 440375, mentionné aux tables du recueil Lebon

- [Brèves] Plus-values de cession de titres et imposition du crédit-vendeur : renvoi devant le Conseil constitutionnelRéf. : CE 9° et 10° ch.-r., 13 octobre 2021, n° 452773, inédit au recueil Lebon

- [Brèves] Revenus distribués provenant d’une SEL : quelles contributions sociales pour la fraction excédant 10 % du capital social, des primes d’émission et des sommes versées en compte courant ?

- Fiscalité du patrimoine

- [Brèves] Conformité à la Constitution de la taxation d’office aux EMTG d’avoirs étrangers non régulièrement déclarésRéf. : Cons. const., décision n° 2021-939 QPC, du 7 octobre 2021

- [Brèves] Conformité à la Constitution de la taxation d’office aux EMTG d’avoirs étrangers non régulièrement déclarés

- Fiscalité immobilière

- [Brèves] Plus-value immobilière et résidence secondaire : quid lorsque le cédant n’a pas détenu l’usufruit de sa résidence principale au cours des quatre annéesRéf. : CE 8° ch., 12 octobre 2021, n° 454641, inédit au recueil Lebon

- [Brèves] Le Gouvernement précise les contours du futur « Pinel+ »Réf. : Ministère de la transition écologique, communiqué de presse, 14 octobre 2021

- [Brèves] Plus-value immobilière et résidence secondaire : quid lorsque le cédant n’a pas détenu l’usufruit de sa résidence principale au cours des quatre années

- Fiscalité internationale

- Fiscalité locale

- [Brèves] TASCOM : notion d’unité localeRéf. : CE 9° et 10° ch.-r., 13 octobre 2021, n° 434111, mentionné aux tables du recueil Lebon

- [Brèves] TASCOM : notion d’unité locale

[Brèves] Amende pour factures fictives : conformité à la Constitution

Réf. : Cons. const., décision n° 2021-942 QPC, du 21 octobre 2021 (N° Lexbase : A788549W)

Lecture: 2 min

N9183BYR

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 25 Octobre 2021

► Les dispositions des deux premiers alinéas du I de l'article 1737 du Code général des impôts sont conformes au Conseil constitutionnel.

🔎 Que prévoient ces dispositions ? Aux termes du I de l'article 1737 du CGI (N° Lexbase : L1727HNB), entraîne l'application d'une amende égale à 50 % du montant des sommes versées ou reçues, le fait de travestir ou dissimuler l'identité ou l'adresse de ses fournisseurs ou de ses clients, les éléments d'identification ou de sciemment accepter l'utilisation d'une identité fictive ou d'un prête-nom.

Le Conseil d’État avait transmis au Conseil constitutionnel une QPC portant sur les dispositions précitées (CE 9° ch., 19 juillet 2021, n° 453359, inédit au recueil Lebon N° Lexbase : A20764ZW).

⚖️ Décision du Conseil constitutionnel :

- en sanctionnant d'une amende fiscale les manquements aux règles de facturation, le législateur a entendu réprimer des comportements visant à faire obstacle, d'une part, au contrôle des comptabilités tant du vendeur que de l'acquéreur d'un produit ou d'une prestation de service et, d'autre part, au recouvrement des prélèvements auxquels ils sont assujettis ; il a poursuivi l'objectif de valeur constitutionnelle de lutte contre la fraude fiscale

- en fixant l'amende encourue en proportion du montant des sommes versées ou reçues au titre d'une facture irrégulière, le législateur a instauré une sanction dont l'assiette est en lien avec la nature de l'infraction

- le taux de 50 % retenu n'est pas manifestement disproportionné au regard de la gravité des manquements que le législateur a entendu réprimer, dès lors que ceux-ci portent sur une opération réalisée par des professionnels dans le cadre de leur activité et ont nécessairement un caractère intentionnel.

👉 Les dispositions contestées, qui ne méconnaissent aucun autre droit ou liberté que la Constitution garantit, doivent être déclarées conformes à la Constitution.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:479183

[Jurisprudence] Cession d’actions, plus-value et taux de change

Réf. : CE 3° et 8° ch.-r., 13 septembre 2021, n° 443914, publié au recueil Lebon (N° Lexbase : A9245448)

Lecture: 8 min

N9124BYL

Citer l'article

Créer un lien vers ce contenu

par Franck Laffaille, Professeur de droit public (IDPS) - Université de Paris XIII

Le 08 Novembre 2021

Mots-clés : plus-value • taux de change • cession d’actions • entreprises

Le Conseil d’État est revenu dans un arrêt du 13 septembre 2021 sur le traitement fiscal d’une plus-value mobilière d’un particulier et la conséquence de la conversion en euros des prix effectifs d’acquisition et de cession aux dates de l’acquisition et de la cession.

Des contribuables cèdent le 13 mars 2015 6880 actions d’une société américaine au prix de 366972 dollars américains ; le 21 janvier 2013, ces actions avaient été acquises au prix de 284643 dollars américains. Au titre de cette opération, ils déclarent à l’administration fiscale un gain net de 55040 euros (annexe 2074 jointe à leur déclaration de revenu global au titre de l’année 2015). L’administration remet en cause le calcul de ce gain net, arguant que son montant doit être calculé à partir de la différence entre le prix de cession et d’acquisition… après « conversion de chacun d’entre eux sur la base sur la base des cours du dollar américain respectivement au moment de la cession et de l’acquisition. À l’aune d’une telle méthode, la plus-value est de 135563 euros.

Par une réclamation en date du 21 février 2017, les contribuables demandent la décharge partielle des impositions supplémentaires ayant été mises à leur charge. Leur principale argumentation est la suivante : le gain net par eux réalisé doit être établi en convertissant en euros l’écart entre les prix de cession et d’acquisition mesurés en dollar américain. À cet écart doit être appliqué le taux de change en vigueur à la date de la cession des titres. L’administration rejette une telle réclamation le 13 septembre 2017. Saisine du tribunal administratif de Paris il y a : il lui est demandé de prononcer la réduction des cotisations supplémentaires d’impôt sur le revenu, de contribution exceptionnelle sur les hauts revenus et de contributions sociales auxquelles les contribuables ont été assujettis au titre de l’année 2015, ainsi que des pénalités correspondantes. Le TA de Paris ne fait pas droit à leur demande (TA Paris, 2 mai 2019, n° 1717320 N° Lexbase : A58093TC). Un appel est formé et la Cour administrative d’appel de Paris confirme la décision du TA (CAA, n° 19PA02095, 31 juillet 2020 N° Lexbase : A18823SI). Saisi, le juge de cassation rejette le pourvoi formé par les requérants.

Aux yeux de ces derniers, il était régulier de calculer en dollars américains la plus-value de cession (intervenue en mars 2015) des actions (acquises en janvier 2013) de la société américaine ; ensuite, il leur revenait de convertir en euros le montant en question à la date de la réalisation de la plus-value. Ils contestent la méthode de l’administration fiscale qui consiste à convertir en euros le prix d’acquisition et le prix de cession, en retenant la parité euro/dollar américain aux dates auxquelles les acquisitions et cession ont été opérées. Une telle méthode, soulignent les contribuables, consiste à leur faire supporter l’évolution du taux de change euro/dollar entre les dates d’acquisition et de cession des actions de la société. Cela emporte la conséquence suivante : faire assoir la plus-value sur une somme en euros qu’ils n’ont point encaissée. De surcroît, les contribuables récusent le fait que l’administration puisse se fonder sur le paragraphe n° 20 de la doctrine référencée BOI-RPPM-PVBMI-20-10-10-10 (N° Lexbase : X5822AL9) ; selon eux, cette doctrine se contente d’expliciter la notion de prix effectif pour les opérations internes.

Le Conseil d’État fait lecture du 1 du I de l’article 150-0 A du CGI (N° Lexbase : L0732L7A) : « …les gains nets tirés des cessions à titre onéreux, effectuées directement, par personne interposée ou par l’intermédiaire d’une fiducie, de valeurs mobilières, de droits sociaux, de titres mentionnés au 1° de l’article 118 et aux 6° et 7° de l’article 120, de droits portant sur ces valeurs, droits ou titres ou de titres représentatifs des mêmes valeurs, droits ou titres, sont soumis à l’impôt sur le revenu ». Quant à l’article 150-0 D (1) du CGI (N° Lexbase : L2206LYD), il énonce que « les gains nets mentionnés au I de l’article 150-0 A sont constitués par la différence entre le prix effectif de cession des titres ou droits, nets des frais et taxes acquittés par le cédant, et leur prix effectif d’acquisition par celui-ci diminué, le cas échéant, des réductions d’impôt effectivement obtenues dans les conditions prévues à l’article 199 terdecies-0 A (N° Lexbase : L2450L7U), ou, en cas d’acquisition à titre gratuit, leur valeur retenue pour la détermination des droits de mutation ».

De cela, le Conseil d’État – reprenant le raisonnement de la cour administrative d’appel – déduit que les prix effectifs d’acquisition et de cession mentionnés à cet article doivent être déterminés en euros ; le cas échéant, il revient de convertir en euros – sur la base des taux des taux de change applicables respectivement à la date d’acquisition ou de cession – les prix qui ont été réglés au moment de ces opérations en devises. Cela emporte la conséquence suivante : s’il est constaté des gains ou pertes de change lors de cession de valeurs mobilières, droits sociaux ou titres assimilés, ces gains ou pertes de change constituent une composante des gains nets ou moins-values réalisés. Ils sont alors pris en compte pour la détermination des sommes imposables sur le fondement de l’article 150-0 A du CGI.

La cour administrative d’appel de Paris n’est pas réputée avoir commis une erreur de droit, tout comme elle n’est pas réputée avoir inexactement qualifié les faits. C’est à bon droit qu’elle a jugé que le gain net (tiré de l’opération au centre du présent contentieux) devait être établi globalement à hauteur de la différence entre le prix de cession des titres (converti en euros sur la base du taux de change du dollar américain à la date de la cession) et le prix d’acquisition de ces titres (converti en euros sur la base du taux de change du dollar américain à la date de l’acquisition).

Le Conseil d’État ne revient pas sur la question du paragraphe n° 20 de la doctrine référencée BOI-RPPM-PVBMI-20-10-10-10 (« Pour les cessions réalisées en bourse, le prix de cession s'entend toujours du cours de transaction. Ainsi, pour les obligations, il s'agit du prix effectivement reçu, y compris celui qui correspond à la fraction courue du coupon. En cas de transaction sur un marché situé hors de France, ce cours doit être converti en euros par application du taux de change applicable à la date de l'opération »). La cour administrative d’appel s’était, quant à elle, contentée de l’assertion classique : le service n’a pas méconnu le paragraphe 20 invoqué, « lequel, au demeurant, n’ajoute pas aux dispositions légales dont il a été fait application ».

Le n° 20 du BOI-RPPM-PVBMI-20-10-10-10 se contente de disposer qu’en « cas de transaction sur un marché situé hors de France, ce cours doit être converti en euros par application du taux de change applicable à la date de l'opération ». Reste que le calcul de la fiscalité inhérente aux gains et pertes de change interroge. Il s’avère que le gain de change constitue parfois une part importante du gain in fine réalisé. Il peut même survenir la configuration suivante : une perte à la suite d’une revente de titres mais un gain de change qui, lui, s’avère taxable. Dans le cas présent, le problème est que la plus-value de change calculée par l’administration est supérieure à la plus-value calculée par les contribuables. La méthode de l’administration est la suivante : le prix d’acquisition est converti en euros avec application du taux de change en vigueur au moment de l’acquisition … le prix de cession est converti en euros avec application du taux de change en vigueur au moment de l’acquisition … la plus-value est calculée en faisant la différence entre le prix de cession et le prix d'acquisition (toujours en euros).

Ce raisonnement de l’administration est adoubé par le Conseil d’État dans cette décision du 13 septembre 2021. Un autre raisonnement est susceptible d’être retenu, au profit cette fois des contribuables. Tel est le cas dans la décision de la cour administrative d’appel de Nancy en date du 16 mai 2017 (CAA Nancy, 16 mai 2017, n° 05NC01153 N° Lexbase : A8427DWZ). Le juge d’appel relève que le calcul des plus-values a été opéré en déduisant du prix de vente des actions (converti en francs français par application du taux de change à la date de la vente) la valeur réelle des actions au moment de leur achat (également convertie en francs français par application du taux de change à la date de l’achat). L’administration est réputée avoir intégré – à tort – l’effet de l’évolution à la hausse du taux de change dans l’évaluation des plus-values réalisées. Rectification du calcul des plus-values il doit y avoir selon la CAA : il convient d’effectuer le calcul des plus-values réalisées en francs suisses puis de convertir en francs français le résultat ainsi obtenu par application du taux de change à la date de la cession des actions. Ici, le gain de change – quand survient une cession de titres détenus en devises étrangères – ne saurait faire partie de la plus-value dont jouit le contribuable. Dans cette espèce de 2017, les contribuables obtiennent la décharge des impositions correspondant à la différence entre les bases d’imposition initialement retenues et le résultat issu de la rectification du calcul des plus-values par eux réalisées.

La méthode retenue par le Conseil d’État dans cette décision du 13 septembre 2021 n’avait rien – on l’entrevoit – d’évident.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:479124

[Brèves] Conséquences fiscales du changement de régime des plus-values sur titres de participation introduit par la LF pour 2007

Réf. : CE 9° et 10° ch.-r., 13 octobre 2021, n° 436627, mentionné aux tables du recueil Lebon (N° Lexbase : A1733493)

Lecture: 4 min

N9125BYM

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 15 Octobre 2021

► Le Conseil d’État est revenu dans un arrêt du 13 octobre 2021, sur les conséquences fiscales du changement de régime des plus-values sur titres de participation introduit par la loi de finances pour 2007.

Les faits :

- la société Dexia Crédit Local, appartenant au groupe fiscal intégré dont la société Dexia est la société mère, a acquis des titres de la Société Générale, qu'elle a d'abord comptabilisés à son bilan en tant que titres de participation, relevant du régime fiscal applicable aux plus ou moins-values à long terme, avant de les transférer dans un autre compte du bilan ;

- l’intégralité de ces titres ayant été cédés, la société Dexia Crédit Local a déclaré, d'une part, une plus-value relevant du régime du long terme et imposée au taux de 15 % par référence à la valeur des titres à leur date de transfert comptable au 31 décembre 2006, et, d'autre part, une moins-value relevant du régime du court terme, venue en déduction de son résultat imposable au taux de droit commun de 33,33 % ;

- à l'issue d'une vérification de sa comptabilité, l'administration fiscale a remis en cause l'application partielle du régime des plus-values à long terme ;

- la cour administrative d'appel de Versailles (CAA Versailles, 3 octobre 2019, n° 17VE03939 N° Lexbase : A4205ZUB) a rejeté l’appel de la société contre le jugement du tribunal administratif de Montreuil (TA Montreuil, 2 novembre 2017, n° 1610054 N° Lexbase : A5715XH7) rejetant sa demande tendant à la restitution des cotisations d'impôt sur les sociétés résultant de cette rectification.

🔎 Principe. Le taux normal de l'impôt est fixé à 33,1/3 %. Toutefois, le montant net des plus-values à long terme fait l'objet d'une imposition séparée au taux de 19 %. Pour les exercices ouverts à compter du 1er janvier 2005, le taux d'imposition visé au premier alinéa est fixé à 15 % (CGI, art. 219 N° Lexbase : L6984LZP).

⚖️ Solution du Conseil d’État.

👉 Les titres dont le prix de revient est au moins égal à 22,8 millions d'euros et qui, sans revêtir sur le plan comptable le caractère de titres de participation, satisfont aux conditions ouvrant droit au régime des sociétés mères et filiales autres que la détention de 5 % au moins du capital de la société émettrice étaient, avant l'adoption de la loi de finances pour 2007, soumis au régime des plus et moins-values à long terme, sous réserve d'être inscrits en comptabilité à une subdivision spéciale d'un autre compte du bilan correspondant à leur qualification comptable.

👉 En adoptant les dispositions du a sexies-0 du I de l'article 219 du CGI, le législateur a entendu mettre fin à l'application de ce régime pour les plus et moins-values de cession de ces titres, constatées au cours des exercices clos à compter du 31 décembre 2006.

👉 En l'absence de disposition contraire, ce changement de régime fiscal n'entraînait pas l'application des règles prévues aux cinquième et sixième alinéas du a ter du I de l'article 219 du CGI.

« Par suite, en jugeant que le reclassement comptable auquel la société Dexia Crédit Local avait procédé le 31 décembre 2006 à raison du changement de régime fiscal intervenu à cette date, en transférant les titres en litige du compte des titres de participation à un autre compte de son bilan, n'avait pu avoir pour effet de rendre applicables les modalités d'imposition prévues au cinquième alinéa du a ter du I de l'article 219 du CGI au titre de la plus-value latente constatée à cette date et en écartant pour ce motif l'application partielle du régime des plus ou moins-values de long terme aux titres en litige, la cour administrative d'appel de Versailles n'a pas commis d'erreur de droit ».

|

💡 Sur la notion de titre de participation, le CE a jugé qu’une participation très minoritaire peut néanmoins être qualifiée de titres de participation sur le plan fiscal (CE 3° et 8° ssr., 20 octobre 2010, n° 314247, mentionné aux tables du recueil Lebon N° Lexbase : A4483GCZ). Lire en ce sens, G. Quillévéré, La détention de titres par une société faisant partie d'un groupe d'investisseurs leur assurant une minorité de blocage chez l'émettrice caractérise l'utilité permettant de qualifier les titres de titres de participation, Lexbase Fiscal, novembre 2010, n° 417 (N° Lexbase : N5709BQI). |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:479125

[Brèves] Revenus distribués provenant d’une SEL : quelles contributions sociales pour la fraction excédant 10 % du capital social, des primes d’émission et des sommes versées en compte courant ?

Réf. : CE 8° et 3° ch.-r., 20 octobre 2021, n° 440375, mentionné aux tables du recueil Lebon (N° Lexbase : A650249P)

Lecture: 4 min

N9237BYR

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 29 Octobre 2021

► Si les revenus distribués ont en principe le caractère de revenus des capitaux mobiliers passibles de la contribution sociale sur les revenus du patrimoine, ceux provenant d'une société d'exercice libéral doivent être regardés, pour leur assujettissement aux prélèvements sociaux, comme des revenus d'activité pour leur fraction excédant 10 % du capital social et des primes d'émission ainsi que des sommes versées en compte courant ;

Cette fraction entrant ainsi dans le champ des contributions portant sur les revenus d'activité, elle ne saurait être soumise à celles assises sur les revenus du patrimoine.

Les faits :

- une SELAS dont le requérant exerçait la gérance et était associé à hauteur de 50,12 %, a fait l'objet d'une vérification de comptabilité à l'issue de laquelle l'administration, après avoir regardé la comptabilité comme irrégulière et non probante et procédé à la reconstitution de son chiffre d'affaires, l'a assujettie à des cotisations supplémentaires d'impôt sur les sociétés et à des rappels de TVA ;

- au titre de l'exercice clos en 2009, les suppléments de bénéfice mis en évidence par la vérification ont été regardés comme des revenus distribués au requérant, imposables entre ses mains ;

- le tribunal administratif de Lyon a substitué à la pénalité au taux de 80 % celle de 40 % pour manquement délibéré et rejeté le surplus des conclusions ;

- le Conseil d'État, statuant au contentieux a prononcé l'admission des conclusions du pourvoi formé par les requérants contre l'arrêt de la cour administrative d'appel de Versailles rejetant leur appel contre ce jugement, en tant seulement que cet arrêt a statué sur leurs conclusions tendant à la réduction de l'assiette des contributions sociales sur les revenus du patrimoine auxquelles ils ont été assujettis ainsi que des pénalités correspondantes.

🔎 Principes :

- sont considérés comme revenus distribués tous les bénéfices ou produits qui ne sont pas mis en réserve ou incorporés au capital (CGI, art. 109 N° Lexbase : L2060HLU) ;

- pour l'application de l'article 109, les bénéfices s'entendent de ceux qui ont été retenus pour l'assiette de l'impôt sur les sociétés (CGI, art. 110 N° Lexbase : L2063HLY).

⚖️ Solution du CE. La CAA a entaché son arrêt d'une erreur de droit en jugeant que l'administration fiscale avait pu légalement assujettir les requérants aux prélèvements sociaux applicables aux revenus du patrimoine à raison de la fraction excédant le seuil de 10 % des revenus réputés distribués, taxés entre leurs mains à l'impôt sur le revenu dans la catégorie des revenus de capitaux mobiliers, au motif qu'ils n'établissaient pas que ces revenus auraient été soumis à la contribution sur les revenus d'activité.

| 💡 Sur l'exclusivité réciproque des deux catégories d'imposition, le CE a, par une décision rendue le 20 mars 2017, réglé un litige fiscal posant la question de l'articulation entre les contributions sociales sur les revenus d'activité et de remplacement régies par les articles L. 136-1 (N° Lexbase : L0432LCY) à L. 136-3 (N° Lexbase : L6945LNK) du Code de la Sécurité sociale et les contributions sociales sur les revenus du patrimoine régies par l'article L. 136-6 du même Code (N° Lexbase : L1361LDR) (CE 10° et 9° ch.-r., 20 mars 2017, n° 395128, mentionné aux tables du recueil Lebon N° Lexbase : A9394UEN). 👉 Lire sur cette affaire les conclusions du Rapporteur public, A. Bretonneau, Lexbase Fiscal, avril 2017, n° 695 (N° Lexbase : N7743BWP). 💡 Plus récemment, le CE a jugé qu’alors même qu’un stock a été constitué au cours de la période d'activité de l'intéressé, les revenus tirés de cette cession ont été perçus alors que le requérant n'était plus en activité et qu'à défaut d'entrer dans le champ des contributions sur les revenus d'activité et de remplacement, ils devaient être soumis à la contribution sur les revenus du patrimoine (CE 3° et 8° ch.-r., 2 avril 2021, n° 428084, mentionné aux tables du recueil Lebon N° Lexbase : A50294NL) . |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:479237

[Brèves] Plus-values de cession de titres et imposition du crédit-vendeur : renvoi devant le Conseil constitutionnel

Réf. : CE 9° et 10° ch.-r., 13 octobre 2021, n° 452773, inédit au recueil Lebon (N° Lexbase : A174449H)

Lecture: 3 min

N9180BYN

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 27 Octobre 2021

► La question de la conformité à la Constitution du I de l'article 150-0 A du Code général des impôts est renvoyée au Conseil constitutionnel.

🖊️ Que prévoient ces dispositions ? Aux termes de l’article 150-0 A du CGI (N° Lexbase : L0732L7A), « Sous réserve des dispositions propres aux bénéfices industriels et commerciaux, aux bénéfices non commerciaux et aux bénéfices agricoles ainsi que des articles 150 UB (N° Lexbase : L3214LCZ) et 150 UC (N° Lexbase : L3832KWT), les gains nets retirés des cessions à titre onéreux, effectuées directement, par personne interposée ou par l'intermédiaire d'une fiducie, de valeurs mobilières, de droits sociaux, de titres mentionnés au 1° de l'article 118 (N° Lexbase : L2103HLH) et aux 6° et 7° de l'article 120 (N° Lexbase : L9374G7C), de droits portant sur ces valeurs, droits ou titres ou de titres représentatifs des mêmes valeurs, droits ou titres, sont soumis à l'impôt sur le revenu ».

👉 La date à laquelle la cession à titre onéreux de parts sociales d'une société générant une plus-value imposable doit être regardée comme réalisée est celle à laquelle s'opère le transfert de propriété, indépendamment des modalités de paiement et des événements postérieurs à ce fait générateur. Le transfert de propriété a lieu, sauf dispositions contractuelles contraires, à la date de la vente, c'est-à-dire à la date où un accord intervient sur la chose et le prix.

Les requérants soutiennent que les dispositions précitées méconnaissent le principe d'égalité devant les charges publiques garanti par l'article 13 de la DDHC de 1789 (N° Lexbase : L1360A9A) et l'exigence qui en résulte de prise en compte des facultés contributives des redevables de l'impôt, faute pour ces dispositions de permettre aux particuliers ayant cédé des titres au moyen d'un crédit-vendeur, d'obtenir une réduction de l'imposition relative à la plus-value des parts cédées en fonction des sommes réellement reçues du cessionnaire.

⚖️ Solution du CE. Le moyen tiré de ce que ces dispositions portent atteinte aux droits et libertés garantis par la Constitution, et en particulier au principe d'égalité devant les charges publiques dont résulte l'exigence de prise en compte des facultés contributives des contribuables, soulève une question présentant un caractère sérieux. Ainsi, il y a lieu de renvoyer au Conseil constitutionnel la question prioritaire de constitutionnalité invoquée.

|

💡 Rappelons que le Conseil d’État a jugé dans un arrêt du 25 janvier 2017 qu’une opération de cession de valeurs, droits ou titres ne peut être requalifiée en libéralité n'entrant pas dans le champ des dispositions des articles 150-0 A (N° Lexbase : L0732L7A) et 150-0 D (N° Lexbase : L2206LYD) du CGI, alors même qu'elle interviendrait pour un prix nul ou symbolique ou en l'absence de paiement du prix convenu au contrat, en l'absence d'intention libérale du cédant vis-à-vis du cessionnaire. La CAA de Paris n’avait pas suffisamment motivé son arrêt en ne recherchant pas si les contribuables avaient agi ou non dans une intention libérale et en constatant uniquement que la cession avait été réalisée pour un prix nul (CE 3° et 8° ch.-r., 25 janvier 2017, n° 392063, mentionné aux tables du recueil Lebon N° Lexbase : A5621TAG). Consulter sur cette affaire les conclusions du Rapporteur public, R. Victor, Lexbase Fiscal, février 2017, n° 686 (N° Lexbase : N6519BWD). |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:479180

[Brèves] Conformité à la Constitution de la taxation d’office aux EMTG d’avoirs étrangers non régulièrement déclarés

Réf. : Cons. const., décision n° 2021-939 QPC, du 7 octobre 2021 (N° Lexbase : A324249X)

Lecture: 3 min

N9131BYT

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 22 Octobre 2021

► Le premier alinéa de l'article L. 23 C du LPF et le premier alinéa de l'article 755 du CGI sont conformes à la Constitution.

Pour rappel, la Cour de cassation avait renvoyé les dispositions des articles L. 23 du LPF et 755 du CGI (Cass. QPC, 7 juillet 2021, n° 21-40.009, F-D N° Lexbase : A62114YP).

🔎 Que prévoient ces dispositions ?

✔️ Aux termes de l’article L. 23 C du LPF (N° Lexbase : L0048IWP) :

- « lorsque l'obligation prévue au deuxième alinéa de l'article 1649 A ou à l'article 1649 AA du Code général des impôts n'a pas été respectée au moins une fois au titre des dix années précédentes, l'administration peut demander, indépendamment d'une procédure d'examen de situation fiscale personnelle, à la personne physique soumise à cette obligation de fournir dans un délai de soixante jours toutes informations ou justifications sur l'origine et les modalités d'acquisition des avoirs figurant sur le compte ou le contrat d'assurance-vie ;

- lorsque la personne a répondu de façon insuffisante aux demandes d'informations ou de justifications, l'administration lui adresse une mise en demeure d'avoir à compléter sa réponse dans un délai de trente jours, en précisant les compléments de réponse qu'elle souhaite ».

✔️ Aux termes de l’article 755 du CGI (N° Lexbase : L9877IWQ) :

- « les avoirs figurant sur un compte ou un contrat d'assurance-vie étranger et dont l'origine et les modalités d'acquisition n'ont pas été justifiées dans le cadre de la procédure prévue à l'article L. 23 C du Livre des procédures fiscales sont réputés constituer, jusqu'à preuve contraire, un patrimoine acquis à titre gratuit assujetti, à la date d'expiration des délais prévus au même article L. 23 C, aux droits de mutation à titre gratuit au taux le plus élevé mentionné au tableau III de l'article 777 ;

- ces droits sont calculés sur la valeur la plus élevée connue de l'administration des avoirs figurant sur le compte ou le contrat d'assurance-vie au cours des dix années précédant l'envoi de la demande d'informations ou de justifications prévue à l'article L. 23 C du Livre des procédures fiscales, diminuée de la valeur des avoirs dont l'origine et les modalités d'acquisition ont été justifiées ».

⚖️ Solution du Conseil constitutionnel :

- le législateur a entendu assurer l'effectivité du contrôle des avoirs détenus à l'étranger par les personnes physiques fiscalement domiciliées en France ; il a ainsi poursuivi l'objectif de valeur constitutionnelle de lutte contre la fraude et l'évasion fiscales ;

- en permettant à l'administration de présumer que de tels avoirs constituent des sommes acquises à titre gratuit lorsque l'obligation de déclaration n'a pas été respectée et que l'origine et les modalités d'acquisition de ces avoirs n'ont pas été justifiées, le législateur a retenu des critères objectifs et rationnels au regard du but poursuivi ; par ailleurs, la procédure de contrôle prévue par les dispositions contestées ne confère pas à l'administration fiscale le pouvoir de choisir, parmi les contribuables, ceux qui seront effectivement soumis à l'impôt ;

- ces dispositions, qui réservent au contribuable la possibilité d'apporter la preuve de l'origine et des modalités d'acquisition des avoirs, n'ont ni pour objet ni pour effet d'instituer une présomption irréfragable d'acquisition à titre gratuit, pas plus qu'une présomption irréfragable de possession ; elles n'ont pas non plus pour objet d'imposer des personnes sur des sommes dont elles n'auraient jamais eu la disposition.

👉 Ces dispositions, qui ne méconnaissent pas non plus le principe d'égalité devant la loi et le droit au respect de la vie privée, ni aucun autre droit ou liberté que la Constitution garantit, doivent être déclarées conformes à la Constitution.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:479131

[Brèves] Plus-value immobilière et résidence secondaire : quid lorsque le cédant n’a pas détenu l’usufruit de sa résidence principale au cours des quatre années

Réf. : CE 8° ch., 12 octobre 2021, n° 454641, inédit au recueil Lebon (N° Lexbase : A942048E)

Lecture: 5 min

N9129BYR

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 02 Novembre 2021

► En subordonnant l'octroi d'une exonération d'impôt sur le revenu des plus-values réalisées par les personnes physiques lors de la première cession d'un logement autre que la résidence principale, en vue d'un remploi dans les vingt-quatre mois à l'acquisition ou la construction de son habitation principale, à la condition que le cédant n'ait pas été propriétaire de sa résidence principale, directement ou par personne interposée, au cours des quatre années précédant la cession, le législateur a entendu favoriser l'investissement dans l'acquisition d'une résidence principale et en réserver le bénéfice aux contribuables qui ne détiennent aucun droit réel immobilier sur le bien qu'ils ont élu pour domicile.

Les faits. La requérante demande au Conseil d'État d'annuler pour excès de pouvoir le refus du ministre de l'Économie, des Finances et de la Relance d'abroger la deuxième phrase du paragraphe n° 40 des commentaires administratifs publiés le 23 septembre 2013 au Bulletin officiel des finances publiques sous la référence BOI-RFPI-PVI-10-40-30, par lesquels il a fait connaître son interprétation des dispositions du 1° bis du II de l'article 150 U du CGI (N° Lexbase : L6951LZH), relatives à l'exonération d'impôt sur le revenu des plus-values résultant de la première cession d'un logement autre que la résidence principale.

🔎 Rappel. Aux termes de l’article 150 U du CGI :

- les plus-values réalisées par les personnes physiques ou les sociétés ou groupements qui, lors de la cession à titre onéreux de biens immobiliers bâtis ou non bâtis ou de droits relatifs à ces biens, sont passibles de l'impôt sur le revenu ;

- ces dispositions ne s'appliquent pas aux immeubles, aux parties d'immeubles ou aux droits relatifs à ces biens au titre de la première cession d'un logement, y compris ses dépendances immédiates et nécessaires si leur cession est simultanée à celle dudit logement, autre que la résidence principale, lorsque le cédant n'a pas été propriétaire de sa résidence principale, directement ou par personne interposée, au cours des quatre années précédant la cession ;

- l'exonération est applicable à la fraction du prix de cession défini à l'article 150 VA du CGI (N° Lexbase : L2407HLQ) que le cédant remploie, dans un délai de vingt-quatre mois à compter de la cession, à l'acquisition ou la construction d'un logement qu'il affecte, dès son achèvement ou son acquisition si elle est postérieure, à son habitation principale ;

- en cas de manquement à l'une de ces conditions, l'exonération est remise en cause au titre de l'année du manquement.

🖊️ Position de l’administration fiscale. Dans ses commentaires (BOI-RFPI-PVI-10-40-30, n° 40 N° Lexbase : X8856ALL)., l’administration précise que :

- « Dès lors que le cédant est propriétaire de sa résidence principale au jour de la cession, y compris par l’intermédiaire d’une société dotée de la transparence fiscale régie par les dispositions de l’article 1655 ter du CGI (N° Lexbase : L1910HMP), ou l’a été à un moment quelconque au cours des quatre années qui précèdent la cession, l’exonération n’est pas applicable. De même, la détention d’un droit démembré ou d’un droit indivis sur un immeuble d’habitation affecté à la résidence principale du cédant est de nature à priver le contribuable du bénéfice de l’exonération.

- Par ailleurs, lorsque la résidence principale est détenue par une société, un groupement ou un organisme, dont le cédant détient directement ou indirectement des parts, des actions ou des droits au jour de la cession ou à un moment quelconque durant les quatre années qui précèdent la cession de l’immeuble, il ne peut bénéficier de l’exonération, et cela quel que soit le pourcentage de détention.

- Le respect de cette condition s’apprécie au niveau du cédant personne physique ou de l’associé personne physique d’une société ou d’un groupement qui relève de l'article 8 du CGI (N° Lexbase : L1176ITQ), de l'article 8 bis du CGI (N° Lexbase : L1038HLZ) et de l'article 8 ter du CGI (N° Lexbase : L1039HL3). Par conséquent, l’exonération s’applique dès lors que le cédant n’a pas été lui-même directement ou indirectement propriétaire de sa résidence principale. Ainsi, par exemple, dans le cas d’un couple marié, le fait que l’un des époux détienne ou ait détenu comme bien propre, au cours des quatre années précédant la cession, la résidence principale du couple, n’est pas de nature à priver l’autre époux du bénéfice de l’exonération, toutes conditions étant par ailleurs remplies ».

⚖️ Solution du Conseil d’État. « Les énonciations du paragraphe n° 40 des commentaires administratifs litigieux, en rappelant que la détention par le cédant d'un droit réel immobilier sur le bien qu'il a élu pour résidence principale fait obstacle à ce qu'il puisse bénéficier de l'exonération des plus-values qu'il a réalisées lors de la première cession d'un logement autre que sa résidence principale, se bornent à expliciter, sans y ajouter, les dispositions de l'article du 1 bis du II de l'article 150 U du CGI ».

La requête est rejetée.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:479129

[Brèves] Le Gouvernement précise les contours du futur « Pinel+ »

Réf. : Ministère de la transition écologique, communiqué de presse, 14 octobre 2021

Lecture: 2 min

N9130BYS

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 18 Octobre 2021

► Dans le cadre de la journée de restitution de la démarche « Habiter la France de demain », Emmanuelle Wargon, ministre déléguée chargée du Logement, dévoile les critères de qualité d’usage qui seront applicables au « Pinel + ».

Pour rappel, la loi de finances pour 2021 a défini une trajectoire de décroissance progressive du « Pinel », avec une échéance en 2024.

| 💡 Lire en ce sens, MC Sgarra, Loi de finances pour 2021 : prorogation du dispositif « Pinel », Lexbase Fiscal, janvier 2021, n° 851 (N° Lexbase : N6105BYR). |

Les taux actuels de réduction d’impôt de 12 %, 18 % et 21 % (en métropole) pour des engagements de location à loyers plafonnés de respectivement 6, 9 et 12 ans, seront ainsi ramenés en 2023 à 10,5 %, 15 % et 17,5 %, puis en 2024 à 9 %, 12 % et 14 %.

Pendant cette période transitoire, les taux actuels du Pinel seront néanmoins maintenus à titre dérogatoire pour les logements situés dans un quartier prioritaire de la politique de la ville d’une part et, d’autre part, pour les logements allant plus vite et plus loin en matière de règlementation environnementale que la future RE2020 et respectant plusieurs critères de qualité d’usage. Il est ainsi prévu de retenir pour le « Pinel+ » :

- une surface minimale par typologie : 28m² pour un T1, 45m² pour un T2, 62m² pour un T3, 79m² pour un T4 et 96m² pour un T5.

- la présence systématique d’un espace extérieur

- une double exposition à partir du T3.

Ces critères sont issus des conclusions du Rapport sur la qualité d’usage du logement, établi par François Leclercq, architecte, et Laurent Girometti, Directeur général d’Epamarne-Epafrance, à la demande d’Emmanuelle Wargon dans le cadre de la démarche « Habiter la France de demain ».

Cette première mesure issue de « Habiter la France de demain » traduit concrètement la volonté de promouvoir la construction de logements à la fois durables et désirables, conciliant qualité environnementale de la construction et confort de vie.

Le décret fixant les critères du « Pinel+ » sera publié d’ici la fin de l’année.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:479130

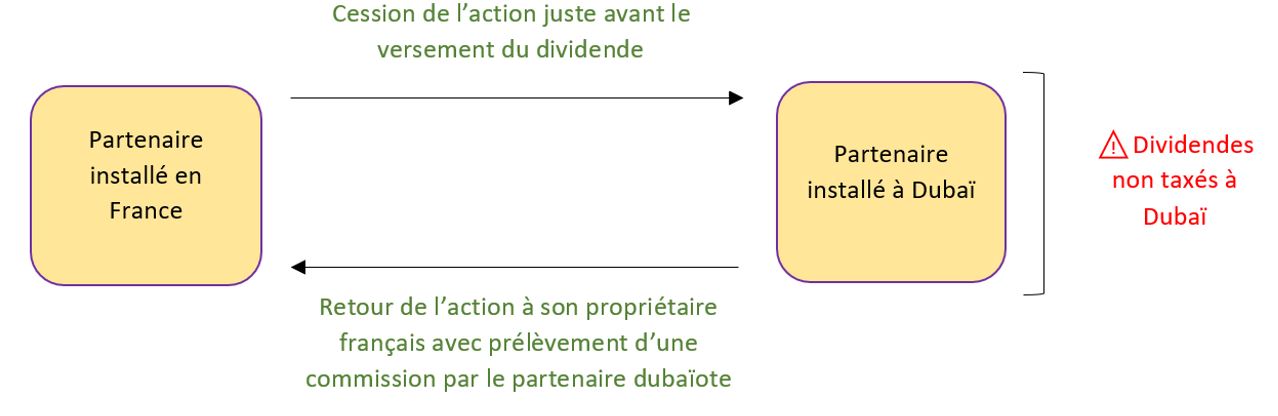

[Brèves] Optimisation fiscale : « CumEx Files » ou l’histoire d’un casse à 140 milliards d’euros…

Lecture: 4 min

N9161BYX

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 27 Octobre 2021

► La valse des scandales de l’évasion fiscale n’en finit pas. Doit-on s’inquiéter de ces techniques d’optimisation agressives qui deviennent un mode de gestion normale des multinationales ?

📌 Retour sur l’affaire « CumEx Files ». Cette affaire concerne la taxation des dividendes. De nombreuses banques européennes ont mis en place des stratégies permettant d’éviter l’imposition sur ces dividendes. Cette « combine » fiscale a permis à des financiers d’échapper pendant plus de quinze ans à l’impôt avec l’aide de ces grandes banques. 11 États européens sont concernés (l’Allemagne, la France, l’Espagne, l’Italie, les Pays-Bas, le Danemark, la Belgique, l’Autriche, la Norvège et la Suisse). L'enquête a été menée par plusieurs médias internationaux dont le journal Le Monde en France.

📌 Les deux principaux schémas « d’optimisation » sur les dividendes sont le « CumEx » et le « Cum Cum ».

Le capital d'une entreprise est divisé en plusieurs parts appelées des actions. Une action correspond donc à une partie du capital d'une entreprise. Sa rémunération prend la forme d’un dividende.

Pour mémoire, les distributions de dividendes font l'objet, depuis 2018, d'un prélèvement forfaitaire unique à la source (PFU) fixé à 30 %.

💡 Or la plupart des conventions fiscales prévoient toutefois un taux réduit, souvent 10 % ou 15 %, auquel peuvent prétendre les résidents des États concernés. D’autres conventions se montrent encore plus généreuses à l’image de la convention fiscale entre la France et le Qatar qui prévoit que les dividendes ne sont pas imposés en France.

Ainsi, l’État français rembourse le bénéficiaire du prélèvement opéré ou de la différence entre le PFU et le taux fixé par la convention fiscale.

Les deux principaux mécanismes mis en cause :

- la stratégie du « CumEx » consiste à déclarer des dividendes sur des sociétés dont les actions sont échangées régulièrement et rapidement entre plusieurs établissements bancaires mondiaux. L’administration fiscale ne peut pas identifier précisément le bénéficiaire du dividende ;

- la stratégie du « Cum Cum » s’appuie sur les différences de fiscalité entre pays.

Jusqu’à 33 milliards d'euros auraient été perdus pour l’État français à la suite de ces manœuvres, selon Le Monde, impliquant quatre banques françaises, BNP Paribas, Crédit agricole, Natixis et Société générale.

⚖️ Les dernières jurisprudences en matière de taxation des dividendes. Le vide juridique. Voilà le principal obstacle qui pourrait amener l’administration fiscale à perdre ce litige en cours. Les tribunaux rencontrent des difficultés, faute de législation, à condamner ce genre de pratiques.

| 👉 Notons ce dernier arrêt du Conseil d’État en date du 5 février 2021 (CE 10° et 9° ch.-r., 5 février 2021, n° 430594, mentionné aux tables du recueil Lebon N° Lexbase : A02544GI). Dans cette affaire, le CE a jugé que dans le cadre de la convention franco-britannique (N° Lexbase : E0467EUT), une société britannique de gestion de droits d’auteurs ne peut revendiquer la qualité de « bénéficiaire effectif » pour obtenir la restitution de RAS appliquées aux redevances de source française qu’elle a perçues puis reversées à ses membres non-résidents fiscaux du Royaume-Uni. 👉 Le juge se réserve ainsi le droit d’exercer un contrôle de qualification juridique sur la notion de bénéficiaire effectif des redevances payées pour l'usage ou la concession de l'usage d'un droit d'auteur sur une œuvre littéraire, artistique ou scientifique, au sens du 1 de l'article 13 de la convention franco-britannique du 19 juin 2008. 💡 Lire sur cet arrêt, G. Massé et L. Ballarini, Bénéficiaire effectif : conserver l’essentiel des revenus, chaque année !, Lexbase Fiscal, mars 2021, n° 856 (N° Lexbase : N6620BYT). |

| 👉 La CJUE, dans deux affaires jointes du 26 février 2019, a quant à elle, précisé les conditions de mise en œuvre de la théorie de l’abus de droit et la notion de bénéficiaire effectif (CJUE, 26 février 2019, aff. C-116/16 et aff. C-117/16 N° Lexbase : A0975YZ7). 💡 Lire sur cet arrêt, A. Viot, Bénéficiaire effectif et abus de droit ne font pas (toujours) bon ménage, Lexbase Fiscal, juin 2019, n° 788 (N° Lexbase : N9544BXR). |

Trois pistes semblent pouvoir se dégager de cette affaire :

- une nécessité d’évolution législative en matière de taxation des dividendes ;

- a contrario un rôle accru et actif du juge dans la lutte contre l’optimisation fiscale « agressive » ;

- une révision des taux de taxation des dividendes mis en place par certaines conventions, faibles voire nuls et qui interrogent sur la pertinence du taux du PFU…

Affaire à suivre…

© Reproduction interdite, sauf autorisation écrite préalable

newsid:479161

[Brèves] TASCOM : notion d’unité locale

Réf. : CE 9° et 10° ch.-r., 13 octobre 2021, n° 434111, mentionné aux tables du recueil Lebon (N° Lexbase : A172849U)

Lecture: 2 min

N9126BYN

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 18 Octobre 2021

► Constituent une unité locale au sens de ces dispositions les locaux d'une même entreprise formant un ensemble géographiquement cohérent pour l'exercice de tout ou partie de l'activité de cette entreprise, notamment ceux comportant une adresse unique ou assujettis à une même cotisation foncière des entreprises.

Les faits :

- une société, qui exploite sur la commune d'Annonay un magasin « Super U », un magasin « U Culture » et une station-service, a été assujettie à la taxe sur les surfaces commerciales à raison de ces locaux au titre des années 2015 et 2016, conformément aux déclarations qu'elle avait souscrites ;

- estimant que la société disposait d'une surface de vente excédant 2 500 m2, l'administration a appliqué la majoration de 50 % prévue par la loi du 13 juillet 1972, instituant des mesures en faveur de certaines catégories de commerçants et artisans âgés ;

- le tribunal administratif de Lyon, après avoir prononcé un non-lieu à statuer sur les conclusions en décharge présentées à concurrence de la somme de 8 300 euros au titre de l'année 2015 et de 3 472 euros au titre de l'année 2016, a rejeté le surplus des conclusions de la demande de la société.

🔎 Principe. Il est institué une taxe sur les surfaces commerciales assise sur la surface de vente des magasins de commerce de détail, dès lors qu'elle dépasse 400 mètres carrés des établissements ouverts à partir du 1er janvier 1960 quelle que soit la forme juridique de l'entreprise qui les exploite. Le montant de la taxe calculé et avant application de la modulation prévue par l'article 77, de la loi n° 2009-1673, du 30 décembre 2009, de finances pour 2010 est majoré de 50 % pour les établissements dont la surface de vente excède 2 500 mètres carrés.

L'établissement s'entend de l'unité locale où s'exerce tout ou partie de l'activité d'une entreprise. Lorsque plusieurs locaux d'une même entreprise sont groupés en un même lieu comportant une adresse unique ou sont assujettis à une même taxe professionnelle, ils constituent un seul établissement.

⚖️ Solution du Conseil d’État. Les magasins « Super U » et « U Culture » ainsi que la station-service exploités par la société Sagadis étaient situés au sein du même centre commercial, les deux magasins étant installés au sein du même bâtiment, respectivement au rez-de-chaussée et au deuxième étage. En jugeant que ces différents locaux constituaient une seule unité locale et par suite un seul établissement au sens de la loi du 13 juillet 1972 quand bien même ils faisaient l'objet d'une imposition séparée au titre de la cotisation foncière des entreprises et que les locaux avaient des adresses distinctes, le tribunal n'a pas commis d'erreur de droit.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:479126

[Jurisprudence] Le régime de la TVA sur la marge en matière immobilière : conditions d’application et détermination du prix de revient pour le calcul de la marge taxable

Réf. : CE 9° et 10° ch.-r., 13 octobre 2021, n° 433745, mentionné aux tables du recueil Lebon (N° Lexbase : A172549R)

Lecture: 11 min

N9195BY9

Citer l'article

Créer un lien vers ce contenu

par Pierre Pradeau - Olivier Galerneau et Maxime Mahtout, Avocats, EY Société d'avocats

Le 27 Octobre 2021

Mots-clés : TVA • TVA sur marge • marge taxable

L’application du régime de la TVA sur la marge en matière immobilière a donné lieu à nombreuses difficultés de mise en œuvre qu’il s’agisse de ses conditions d’application ou en encore des modalités de détermination du montant de la marge, qui constitue l’assiette taxable à la TVA.

Le Conseil d’État dans un arrêt du 13 octobre 2021 s’est prononcé sur les modalités d’application de ce régime qu’il s’agisse de ses conditions d’application et de la détermination du montant de la marge taxable.

En l’espèce, il s’agissait d’une société exerçant une activité de marchand de biens qui avait appliqué le régime de la TVA sur la marge dans le cadre de la cession de terrains à bâtir en 2012 et 2013 dans les communes de Gières et de Varces. Cette unité foncière composée des terrains cédés lotis ultérieurement n’était pas qualifiée de terrains à bâtir lors de son acquisition puisqu’une construction était édifiée sur une partie de cette unité. L’administration fiscale a donc considérée que la condition d’identité juridique, c’est-à-dire le fait que le bien acquis a la même qualification juridique que le terrain vendu, n’était pas remplie.

Cette société a également appliqué le régime de la TVA sur la marge à la cession de lots situés à Monestier-de-Clermont et a intégré lors de la revente des lots, dans le prix d’achat de l’immeuble (constituant le prix de revient de l’immeuble), une quote-part du prix d’acquisition de trois parcelles remises à l’euro symbolique à la commune pour un agrandissement de la voirie publique. Ainsi, la quote-part de ces trois lots est venue réduire le montant de la marge taxable.

1. L’existence d’un immeuble bâti lors de l’acquisition d’une unité foncière fait obstacle à l’application de la TVA sur la marge aux cessions de lots provenant de la division parcellaire du terrain

Concernant l’application de la TVA sur la marge à la cession des lots situés dans les communes de Gières et de Varces, le Conseil d’Etat rappelle le principe établit depuis l’arrêt « Promialp » du 27 mars 2020 [1] selon lequel le régime de la marge s’applique « aux opérations de cession de terrains à bâtir qui ont été acquis en vue de leur revente et ne s’applique […] pas à une cession de terrains à bâtir qui, lors de leur acquisition, avaient le caractère d'un terrain bâti, notamment quand le bâtiment qui y était édifié a fait l'objet d'une démolition de la part de l'acheteur-revendeur ou quand le bien acquis a fait l'objet d'une division parcellaire en vue d'en céder séparément des parties ne constituant pas le terrain d'assiette du bâtiment ».

Autrement dit la présence d’un immeuble bâti lors de l’acquisition d’une unité foncière contamine l’ensemble des parcelles cédées ultérieurement même si elles ont subi une division parcellaire et n’étaient pas le support d’un immeuble bâti lors de leur acquisition.

La décision du Conseil d’État, ne semble pas étonnante, sur le principe, dès lors qu’au moment de son acquisition par le marchand de bien, l’immeuble acquis était qualifié d’immeuble bâti, et cela, même si une proportion minime de sa surface supportait une construction. La cession des lots ultérieure, après division parcellaire et destruction de la construction, étant qualifiée de cessions de terrains à bâtir, il ne pouvait qu’être constaté que la qualification juridique des immeubles cédés n’était pas identique.

Cette décision nous semble pleinement conforme à la jurisprudence récente de la CJUE « Icade » du 30 septembre 2021 [2] qui a confirmé l’existence d’une condition d’identité juridique pour l’application du régime de la TVA sur la marge.

Cependant, d’un point de vue économique, on ne peut que déplorer que l’immeuble bâti vienne contaminer l’ensemble de l’unité foncière acquise, de telle sorte qu’il semble, à ce stade, incontournable pour être en mesure d’appliquer le régime de la TVA sur la marge à une situation telle que celle de l’espèce, d’envisager une division parcellaire avant l’acquisition initiale des terrains par le marchand de biens.

A défaut, la TVA devra être calculée sur le prix total ce qui impactera à la hausse le prix de vente du terrain à bâtir et/ou viendra réduire le gain attendu par le marchand de biens de l’opération de lotissement.

A noter toutefois que dès lors que la TVA est due sur le prix total, le régime des droits d’enregistrement sera limité à la taxe de publicité foncière et non aux droits de mutation à titre onéreux, au taux de droit commun, lorsque l’opération est soumise à la TVA sur la marge.

2. L’admission de la prise en compte du prix d’achat des terrains remis à titre gratuit ou pour un prix symbolique à une commune dans le prix de revient

La question posée au Conseil d’Etat relative aux modalités de détermination du prix de revient pour le calcul de la TVA sur la marge est inédite mais elle était attendue.

Sur le plan des principes, il résulte de l’article 268 du CGI que « la base d'imposition [de la TVA sur la marge] est constituée par la différence entre :

1° D'une part, le prix exprimé et les charges qui s'y ajoutent ;

2° D'autre part, selon le cas :

a) soit les sommes que le cédant a versées, à quelque titre que ce soit, pour l'acquisition du terrain ou de l'immeuble ;

b) soit la valeur nominale des actions ou parts reçues en contrepartie des apports en nature qu'il a effectués ».

L’administration fiscale, dans sa doctrine publiée au BOI-TVA-IMM-10-20-10 (N° Lexbase : X5340ALD), précise concernant la détermination du prix d’achat (ou prix de revient) que « le prix d'achat qui constitue le second terme du calcul comporte toutes les dépenses qui ont été supportées par l'acquéreur à ce titre (notamment les droits de mutation). Par construction, il s'agit de dépenses sur lesquelles aucun droit à déduction n'a pu être exercé, quand bien même elles seraient grevées de taxe rémanente ».

La question posée au Conseil d’État avait donc pour objectif de déterminer si, en l’espèce, l’acquisition des terrains remis à l’euro symbolique à la commune, pouvait être prise en compte pour la détermination du prix d’achat des lots revendus en tant que terrain à bâtir.

À notre sens, la question ne faisait que peu de doute au vu de la jurisprudence « Terrabâtir » dont les principes pouvaient selon nous trouver à s’appliquer par analogie à la présente affaire [3]. Le Conseil d’Etat a en effet jugé que les équipements et la voirie notamment, remis gratuitement à la commune constituent pour la société un élément du prix des terrains de la zone dont la vente est une opération imposable à la TVA, au cas particulier, les lots vendus à des particuliers et qu’en conséquence la TVA grevant ces éléments « remis gratuitement » ouvraient droit à déduction pour la société.

Dans ses conclusions rendues sous cet arrêt, le Rapporteur public (M. Fouquet) précisait que ces travaux sont en effet nécessaires à la vente des terrains et que leur coût est donc un élément inévitable du prix de revient des terrains aménagés.

Plus récemment, deux décisions de cours administratives d’appel ont appliqué cette logique pour les modalités de détermination de la marge taxable en indiquant que pouvait être pris en compte dans le prix de revient des lots cédés, les surfaces affectées à la voirie et aux équipements remis par l’aménageur à une commune pour un euro symbolique.

Dans son arrêt du 25 juin 2019, la cour administrative d’appel de Lyon [4] (arrêt sur lequel le Ministre a formé le présent pourvoi en Cassation et qui a donné lieu à l’arrêt du Conseil d’État sur lequel porte notre analyse), a considéré que la prise en compte, dans le calcul du prix de revient des lots litigieux, du coût d'acquisition de parcelles, acquises pour la réalisation du lotissement en cause et cédées à une commune pour le prix d'un euro symbolique en vue de réaliser un élargissement de la voirie communale, ne conduit nullement à imputer la marge négative dégagée par la vente de ces parcelles sur la marge dégagée par la société requérante lors de la vente desdits lots, mais seulement à prendre en compte le prix d'acquisition de ces parcelles au titre du prix d'achat global de l'immeuble (lequel se retrouvera ainsi dans la fraction du prix d'achat global de l'immeuble devant être imputée sur le prix de cession des terrains lotis).

Plus récemment, la cour administrative de Bordeaux [5] a également précisé que, « en cas de revente par lots d'un immeuble acheté en une seule fois pour un prix global, chaque vente de lot constitue une opération distincte, en raison de laquelle le vendeur doit acquitter une taxe calculée sur la base de la différence entre, d'une part, le prix de vente de ce lot et, d'autre part, son prix de revient estimé en imputant à ce lot une fraction du prix d'achat global de l'immeuble. Il appartient au contribuable de procéder à cette imputation par la méthode de son choix, sous réserve du droit de vérification de l'administration et sous le contrôle du juge de l'impôt. Toutefois, dans le cas où la vente d'un lot s'effectue à un prix inférieur au prix de revient, le contribuable n'est pas en droit de déduire la moins-value résultant de cette vente de la base d'imposition dégagée par d'autres ventes ».

Le Conseil d’État dans son arrêt « Société le Rochefort », confirme les principes dégagés par les cours administratives d’appel précitées en rappelant que lors de la revente de lots issus d’un terrain acquis en une seule fois pour un prix unique, il convient de déterminer le prix de revient de chaque lot en lui imputant une fraction de prix global de l’immeuble ou du terrain.

Le Conseil d’État précise que cette imputation permettant la détermination du prix de revient des lots peut être effectuée par une méthode au choix du contribuable, sous réserve, du contrôle de l’administration fiscale.

A notre sens, la méthode traduisant au mieux la réalité économique et soulevant le moins de difficulté devrait être celle consistant à imputer le prix global proportionnellement à la surface de chaque lot.

Dans le cadre de son arrêt, le Conseil d’État rappelle également le principe indiqué dans la doctrine de l’administration fiscale au BOI-TVA-IMM-10-20-10 selon lequel lorsque la revente d’un des lots entraine une moins-value pour le marchand de bien, ce dernier n’est pas en droit d’imputer cette moins-value sur les plus-values constatées par la vente des autres lots.

Puis, il confirme l’arrêt de la cour administrative d’appel en précisant que lorsque certains lots sont cédés pour un prix symbolique à une commune afin de réaliser des aménagements de voirie, le prix d’acquisition desdits lots peut être pris en compte dans le prix de revient des autres lots cédés en tant que terrain à bâtir. Autrement dit, le prix d’achat de ces lots vendus à l’euro symbolique sera pris en compte dans le prix de revient des terrains à bâtir cédés, venant ainsi, réduire le montant de la marge taxable.

Cette prise en compte qui devrait, selon nous, être réalisée en imputant proportionnellement à chaque lot revendu en tant que terrain à bâtir, une part des lots cédés à l’euro symbolique, devrait permettre de prendre pleinement en compte la réalité économique de l’opération de lotissement.

La solution retenue par le Conseil d’État pour la remise gratuite de lots à une commune doit selon nous trouver pleinement à s’appliquer aux remises gratuites consenties par exemple à des personnes autres que des collectivités publiques comme un syndicat de copropriétaires.

En conclusion, la décision du Conseil d’État, si elle vient confirmer les analyses aujourd’hui retenues sur la condition d’identité juridique, vient sur le second aspect du contentieux, clarifier et sécuriser les modalités de détermination de la marge retenues par les professionnels lors de la remise de lots à titre gratuit ou à l’euro symbolique et qui donnait lieu à de nombreux contentieux.

[1] CE 3° et 8° ch.-r., 27 mars 2020, n° 428234, mentionné aux tables du recueil Lebon (N° Lexbase : A42573KU). Lire en ce sens, D. Falco, TVA sur la marge en matière immobilière : la condition d’identité validée par le Conseil d’État, Lexbase Fiscal, mai 2021, n° 865 (N° Lexbase : N3279BY4).

[2] CJUE, 30 septembre 2021, aff. C-299/20, Icade Promotion SAS (N° Lexbase : A776147L). Lire en ce sens, P. Pradeau, O. Galerneau et M. Mathout, L’application du régime de la TVA sur la marge en matière de TVA immobilière – un régime enfin examiné par le juge de la CJUE, Lexbase Fiscal, octobre 2021, n° 880 (N° Lexbase : N8987BYI).

[3] CE 7° et 8° ssr., 7 mai 1986, n° 49991 (N° Lexbase : A3876AMI).

[4] CAA Lyon, 2e, 25 juin 2019, n° 18LY00671 (N° Lexbase : A9341ZG3). Lire en ce sens, F. Laffaille, Régime de TVA sur la marge : la CAA de Lyon conforte sa position, Lexbase Fiscal, septembre 2019, n° 796 (N° Lexbase : N0456BYK).

[5] CAA Bordeaux, 9 juillet 2020, n° 18BX02878 (N° Lexbase : A23843RQ).

© Reproduction interdite, sauf autorisation écrite préalable

newsid:479195