- Bancaire

- [Brèves] Précision intéressant le chèque falsifiéRéf. : Cass. com., 9 novembre 2022, n° 20-20.031, FS-B N° Lexbase : A12998SW

- [Brèves] Précision intéressant le chèque falsifié

- Durée du travail

- [Brèves] Repos dominical : conditions d’ouverture des magasins alimentaires dotés de caisses automatiquesRéf. : Cass. soc., 26 octobre 2022, n° 21-19.075, FS-B N° Lexbase : A01068RD

- [Brèves] Repos dominical : conditions d’ouverture des magasins alimentaires dotés de caisses automatiques

- Entreprises en difficulté

- [Brèves] Recevabilité de l’action en responsabilité dirigée contre la société de mandataires judiciaires titulaire du mandatRéf. : Cass. com., 26 octobre 2022, n° 21-15.619, F-B N° Lexbase : A01118RK

- [Brèves] Recevabilité de l’action en responsabilité dirigée contre la société de mandataires judiciaires titulaire du mandat

- Environnement

- [Brèves] Décision transposant les dispositions précises et inconditionnelles d'une Directive et ayant une incidence directe et significative sur l'environnement : une participation du public obligatoire !Réf. : CE, 5°-6° ch. réunies., 31 octobre 2022, n° 443191, mentionné aux tables du recueil Lebon N° Lexbase : A61838RG

- [Brèves] Décision transposant les dispositions précises et inconditionnelles d'une Directive et ayant une incidence directe et significative sur l'environnement : une participation du public obligatoire !

- Procédure civile

- [Brèves] Exequatur d’une décision gabonaise : précisions concernant l’office du juge de l’exequaturRéf. : Cass. civ. 1, 9 novembre 2022, n° 21-18.493, F-P+B N° Lexbase : A12958SR

- [Brèves] Exequatur d’une décision gabonaise : précisions concernant l’office du juge de l’exequatur

- Responsabilité

- [Brèves] Responsabilité du fait de la ruine d’un bâtiment : faute de cause étrangère, pas d’exonérationRéf. : Cass. civ. 2, 27 octobre 2022, n° 21-16.692, F-D N° Lexbase : A59858R4

- [Brèves] Responsabilité du fait de la ruine d’un bâtiment : faute de cause étrangère, pas d’exonération

- Social général

- [Brèves] Inspection du travail : bilan 2021, premières tendances 2022 et perspectifs 2023Réf. : Min. Travail, communiqué de presse, 8 novembre 2022

- [Brèves] Inspection du travail : bilan 2021, premières tendances 2022 et perspectifs 2023

- Vente d'immeubles

- [Brèves] Absence d’alimentation d'une maison d'habitation en eau potable : le défaut d’information des acquéreurs s’analyse en une réticence dolosiveRéf. : Cass. civ. 3, 26 octobre 2022, n° 20-15.382, F-D N° Lexbase : A55368RH

- [Brèves] Absence d’alimentation d'une maison d'habitation en eau potable : le défaut d’information des acquéreurs s’analyse en une réticence dolosive

[A la une] Accusations Berry : la cour d’appel de Riom entre déballage familial et question de droit

Lecture: 5 min

N3255BZL

Citer l'article

Créer un lien vers ce contenu

par Vincent Vantighem

Le 23 Novembre 2022

En avril dernier, lors de son procès en première instance, Coline Berry avait fini par recevoir une gifle au beau milieu du prétoire d’Aurillac (Cantal), assénée par Pascale Louange, l’actuelle compagne de son père Richard Berry. Mercredi 9 novembre, pour le second round devant la cour d’appel de Riom (Puy-de-Dôme), la jeune femme a jeté l’éponge avant même le début du combat. Elle n’a pas souhaité comparaître à son procès en appel. « Hors de question qu’elle se retrouve face à son père et à son clan », résume un de ses proches.

Pourtant, c’est bien à elle que la justice réclame des comptes. Quasiment deux ans après avoir dénoncé dans les colonnes du Monde et sur les ondes de BFM TV avoir été abusée sexuellement par son père, lorsqu’elle était enfant, Coline Berry a été jugée, en appel, pour des faits de diffamation. Ce n’est pas son père, le célèbre comédien, qui a porté plainte contre elle, Mais l’ex-femme de ce dernier : Jeane Manson, une chanteuse américaine qui a fait carrière en France et qui a été éclaboussée par les accusations.

Coline Berry assure, en effet, que cette dernière était présente au domicile où son père a abusé d’elle, entre 1982 et 1986. Et même qu’elle a participé aux ébats. « Tout est faux. Ça n’a jamais existé », a donc assuré la chanteuse à la barre de la cour d’appel de Riom pour justifier le fait qu’elle avait attaqué en diffamation, estimant que toute cette affaire avait entaché sa réputation. « Je suis quelqu’un de très pudique, je ne me mettais jamais nue devant les enfants ni devant les autres personnes à la maison. Personne n’embrassait les enfants sur la bouche. Encore moins avec la langue ! »

Déballage familial à la barre de la cour d’appel

Mais évidemment, ce n’est pas son audition qui était la plus attendue. Mais bien celle de Richard Berry. Le comédien, emporté dans cette tourmente depuis la plainte de sa fille, n’a plus donné d’interviews publiques. Il a toujours dit qu’il réservait sa réponse aux juges. Et l’audience de mercredi ne l’a pas démenti. Pendant une heure trente, il est longuement revenu sur les accusations dont il a fait l’objet, toile de fond de cette sordide affaire familiale.

« Malgré les accusations abjectes [de Coline Berry], je n’ai jamais voulu lui intenter un quelconque procès, car c’est ma fille… », a-t-il lâché avant de se muer en psychologue de l’existence. Selon lui, sa fille ne serait qu’une menteuse. « On l’appelait Coco la mytho lorsqu’elle était enfant », a-t-il expliqué. Et il a même fourni une explication à tout ça : l’alcoolisme et l’antisémitisme de son ex-femme, Catherine Hiegel, lorsqu’elle était enceinte de Coline. « Elle faisait 1,9 kg à la naissance, je pense que c’est à cause des litres d’alcool [que sa mère] buvait et des clopes qu’elle s’enfilait. Je devais ramasser son vomi… »

La plainte de Coline Berry classée sans suite pour… prescription

Tout ça ne pourrait être qu’un sordide déballage familial impliquant des stars s’il n’y avait pas un réel débat juridique derrière toute cette affaire. Car aujourd’hui prévenue de faits de diffamation, Coline Berry est surtout celle qui avait déposé une plainte contre son père. Plainte qui a été classée sans suite par le parquet de Paris, le 31 août, pour cause de prescription.

Pour choisir cette orientation, le parquet de Paris s’est, à l’époque, appuyé sur une circulaire du ministère de la Justice datée du 26 février 2021. Celle-ci précise qu’en cas de classement sans suite, « le motif de la prescription doit être coché uniquement […] lorsque “les faits révélés ou dénoncés dans la procédure constituent bien une infraction, mais que le délai fixé par la loi pour pouvoir les juger est dépassé” ». Autrement dit, la justice se retrouve aujourd’hui à devoir juger en diffamation une jeune femme pour avoir dévoilé des accusations contre son père. Sauf que ces accusations seraient peut-être caractérisées si la justice pouvait réellement enquêter dessus sans être gênée par la prescription.

Un vaste débat à l’heure où la parole des femmes se libère chaque jour davantage et où les pouvoirs publics les encouragent dans cette voie. Un vaste débat aussi à l’heure où les associations féministes dénoncent, elles, les « procédures-bâillons » en diffamation qui freinent justement les victimes dans le cadre de cette libération de la parole.

Jeane Manson réclame 250 000 euros de dommages et intérêts

Un déballage familial et une vraie question de droit : voilà donc les termes du débat posé désormais sur le bureau des juges de la cour d’appel de Riom. Car comme il est d’usage en matière de procédure en diffamation, le parquet général n’a pas pris position dans le débat, préférant s’en remettre à la sagesse de la cour.

Celle-ci sait bien que Coline Berry a été, en première instance, reconnue coupable de diffamation envers Jeane Manson, notamment en raison de son animosité personnelle envers elle. La jeune femme avait été condamnée à 2 000 euros d’amende et à verser 20 000 euros de dommages et intérêts à la chanteuse. Mercredi dernier, celle-ci en a réclamé 250 000, assurant que toute cette affaire avait brisé sa fin de carrière. La décision de la cour d’appel sera rendue le 8 décembre.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483255

[Brèves] Précision intéressant le chèque falsifié

Réf. : Cass. com., 9 novembre 2022, n° 20-20.031, FS-B N° Lexbase : A12998SW

Lecture: 7 min

N3263BZU

Citer l'article

Créer un lien vers ce contenu

par Jérôme Lasserre-Capdeville

Le 16 Novembre 2022

► S’il résulte de la combinaison des articles 9 du Code de procédure civile et 1315, alinéa 2, (devenu 1353, alinéa 2), du Code civil que s’il incombe à l’émetteur d’un chèque d’établir que celui-ci a été falsifié, il revient à la banque tirée, dont la responsabilité est recherchée pour avoir manqué à son obligation de vigilance et qui ne peut représenter l’original de ce chèque, de prouver que celui-ci n'était pas affecté d'une anomalie apparente, à moins que le chèque n’ait été restitué au tireur.

Le chèque falsifié est un titre qui a bien été signé par le tireur (à la différence du chèque contrefait), et constitue à ce titre un véritable ordre de paiement. En revanche, certaines de ses mentions, et plus particulièrement le montant du chèque et/ou le nom de son bénéficiaire, ont été frauduleusement rajoutées ou modifiées par un tiers. Mais sur qui pèse le paiement d’un tel chèque ? De longue date, la jurisprudence considère que si la falsification est apparente, et que la banque n’a pas été en mesure de la détecter, elle verra sa responsabilité retenue. Cette solution vaut tant pour la banque présentatrice que pour la banque tirée.

Une telle anomalie apparente sera retenue, par exemple, en présence d’un chèque falsifié présentant des traces de grattage, d’effacement ou de maquillage du nom inscrit dans un premier temps sur le titre (Cass. com., 10 décembre 2003, n° 00-18.653, FS-P+B N° Lexbase : A4195DAM ; Cass. com., 7 juillet 2009, n° 08-18.251, F-P+B N° Lexbase : A7464EIB), d’adjonction évidente du nom d’une personne physique à côté de celui d’une société (Cass. com., 3 décembre 2002, n° 00-20.566, FS-P N° Lexbase : A2033A43 ; Cass. com., 17 juin 2020, n° 18-18.629, F-D N° Lexbase : A07953P7), ou d’un montant manifestement disproportionné par rapport au solde du compte concerné (Cass. com., 4 mars 2008, n° 06-14.409, F-D N° Lexbase : A3225D7L). Citons encore le fait, pour un mandataire judiciaire, d’encaisser des chèques sur son compte personnel alors que les titres ont été établis à son ordre en qualité de mandataire judiciaire (Cass. com., 25 septembre 2019, n° 18-15.965 et 18-16.421, F-D N° Lexbase : A0447ZQM, J. Lasserre-Capdeville, Lexbase Affaires, octobre 2019, n° 611 N° Lexbase : N0858BYG).

En revanche, à défaut d’anomalie apparente, le principe de non-ingérence du banquier doit à nouveau prévaloir (Cass. com., 1er décembre 2015, n° 14-22.703, F-D N° Lexbase : A6919NYW ; Cass. com., 22 mars 2017, n° 15-24.129, FS-D N° Lexbase : A7857ULL ; Cass. com., 27 novembre 2019, n° 18-11.439 et 18-12.427, FS-P+B N° Lexbase : A3449Z4I). Ce sera alors le tireur, qui a « mis en circulation » le chèque, qui devra normalement assumer les risques de sa falsification postérieure.

Or, pour la jurisprudence, c’est à celui qui invoque le caractère falsifié du chèque, logiquement le tireur, de le démontrer. Concrètement, il ne lui suffira pas de prétendre que le chèque a été falsifié ; il devra le prouver, mais aussi établir que la falsification en question était décelable par le banquier (Cass. com., 6 janv. 2021, n° 19-10.763, F-D N° Lexbase : A72804CM). La décision sélectionnée vient nous donner une précision utile sur ce point.

Faits et procédure. En l’espèce, le 12 février 2015, la société F. avait émis un chèque à l'ordre de « LPB immobilier conseil », lequel avait été débité de son compte ouvert dans les livres de la banque Z. au profit de la société B., titulaire d'un compte à la banque X., à la suite d’une falsification du nom du bénéficiaire. Soutenant alors que la banque Z. avait manqué à son obligation de vigilance lors de l'encaissement de ce chèque, la société F. l’avait assignée en réparation. Cette dernière avait appelé en garantie la banque X.

La cour d’appel de Paris n’ayant pas donné raison aux établissements de crédit concernés par sa décision du 20 mai 2020, ceux-ci ont formé un pourvoi en cassation.

Pourvoi. La banque X. faisait notamment grief à l'arrêt d’avoir condamné la banque Z. à payer à la société F. la somme de 39 513,60 euros, alors qu’en exécution de leur obligation générale de vigilance, une banque tirée et une banque présentatrice, chargées chacune de contrôler la régularité formelle d'un chèque, sont tenues de détecter les seules anomalies apparentes affectant le titre, aucune anomalie n'étant présumée apparent. Or, pour accueillir partiellement l'action récursoire de la banque tirée (Z.) à l'égard de la banque présentatrice (X.), l’arrêt avait retenu que l’anomalie consistant, comme en l'espèce, à faire disparaître le nom du bénéficiaire initial par grattage et à y substituer un autre nom devait être présumée au regard du constat selon lequel rares sont des falsifications parfaites. Dès lors, en statuant ainsi, la cour d’appel aurait violé les anciens articles 1315 N° Lexbase : L1426ABG et 1382 N° Lexbase : L1488ABQ du Code civil.

Décision. La Cour de cassation considère, pour sa part, que la décision de la cour d’appel de Paris est ici justifiée.

Elle commence par indiquer qu’il résulte de la combinaison des articles 9 du Code de procédure civile N° Lexbase : L1123H4D et 1315, alinéa 2, (devenu 1353, alinéa 2 N° Lexbase : L1013KZK), du Code civil que s’il incombe à l’émetteur d’un chèque d’établir que celui-ci a été falsifié, il revient à la banque tirée, dont la responsabilité est recherchée pour avoir manqué à son obligation de vigilance et qui ne peut représenter l’original de ce chèque, de prouver que celui-ci n’était pas affecté d’une anomalie apparente, à moins que le chèque n’ait été restitué au tireur.

Elle observe ensuite que la cour d’appel a relevé qu’un nom avait été substitué par grattage à celui du bénéficiaire initial sur le chèque litigieux, que l'original de ce chèque avait été détruit par la banque tirée et que la photocopie du chèque produite était en noir et blanc et de mauvaise qualité, et que cette photocopie ne permettait pas de constater l’absence d’anomalie matérielle.

Il en résulte dès lors, pour la Haute juridiction, que la banque Z. (la banque tirée) ne rapportait pas la preuve, qui lui incombait, que le chèque n’était pas affecté d’une anomalie apparente et, par suite, qu’elle avait satisfait à son obligation de vigilance.

En conséquence, par ce motif de pur droit, substitué à ceux justement critiqués, la décision se trouve légalement justifiée.

On précisera, cependant, que la Haute juridiction casse et annule la décision des juges du fond en ce qu’elle a condamné la banque X. à garantir la banque Z. du montant de la condamnation prononcée à l'encontre de cette dernière au profit de la société F. à hauteur de 9 878,40 euros.

En effet, il résulte de l’article 16 du Code de procédure civile N° Lexbase : L1133H4Q que le juge doit, en toutes circonstances, faire observer et observer lui-même le principe de la contradiction. Or, pour accueillir l’appel en garantie de la banque X. formé par la banque Z., l'arrêt de la cour d’appel a retenu que la première n’apportait aucun élément sur les conditions dans lesquelles elle avait pu ouvrir un compte à son client à l'origine de malversations. Dès lors, en statuant ainsi, sans avoir au préalable invité les parties à présenter leurs observations sur le moyen qu'elle relevait d’office, la cour d’appel a violé l’article précité.

| Pour aller plus loin : v. commentaire de l’arrêt par J. Lasserre Capdeville in Lexbase Affaires n° 736 à paraître le 24 novembre 2022 |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483263

[Brèves] Repos dominical : conditions d’ouverture des magasins alimentaires dotés de caisses automatiques

Réf. : Cass. soc., 26 octobre 2022, n° 21-19.075, FS-B N° Lexbase : A01068RD

Lecture: 2 min

N3189BZ7

Citer l'article

Créer un lien vers ce contenu

par Charlotte Moronval

Le 14 Novembre 2022

► L’inspecteur du travail peut, nonobstant toutes poursuites pénales, saisir en référé le juge judiciaire pour voir ordonner toutes mesures propres à faire cesser dans les établissements de vente au détail et de prestations de services au consommateur l’emploi illicite de salariés en infraction aux dispositions du Code du travail ;

Il en résulte que ce pouvoir peut s’exercer dans tous les cas où des salariés sont employés de façon illicite un dimanche, peu important qu’il s’agisse de salariés de l’établissement concerné ou d’entreprises de prestations de services.

Faits et procédure. L’inspection du travail effectue des contrôles le dimanche 6 octobre 2019 dans trois supermarchés d’une enseigne de la grande distribution, où il a été constaté, après 13 heures, la présence de salariés, chargés d'aider les clients du supermarché lors du paiement aux caisses automatiques ainsi que des agents de sécurité.

Les inspecteurs du travail ont saisi le juge des référés d'un tribunal judiciaire d'une demande à l'encontre de l’enseigne pour obtenir la fermeture des magasins le dimanche à 13 heures.

La cour d'appel (CA Toulouse, 8 juin 2021, n° 20/02189 N° Lexbase : A34074UQ) ordonne à l’enseigne de fermer les supermarchés le dimanche à compter de 13 heures. Elle relève que les agents de sécurité de l’enseigne empiétaient sur les activités normalement dévolues aux salariés des magasins :

- en orientant les clients vers la hotline en cas de dysfonctionnement ;

- en aidant les clients en difficulté avec la caisse automatique, par exemple en utilisant la scanette ou lors des paiements ;

- en rappelant que les achats ne pouvaient se faire que par carte bancaire et sans vente d'alcool ;

- en renseignant les clients sur les rayons ouverts ou non ;

- en procédant au retrait des produits interdits à la vente ;

- en procédant à l'ouverture des barrières en sortie de caisse si le ticket du client était inopérant ;

- en ayant en charge la fermeture du magasin ;

- en rangeant les paniers ;

- en scanant parfois les produits ou le ticket de parking à la place des clients ;

- en intervenant directement auprès de l'assistance ;

- en procédant au retrait d'un produit non acheté ;

- en renseignant les clients dans le magasin ;

- en appelant un responsable en raison d'anomalies au niveau des caisses automatiques.

L’enseigne de grande distribution forme un pourvoi en cassation.

La solution. Enonçant la solution susvisée, la Chambre sociale de la Cour de cassation rejette le pourvoi.

Du fait de la participation des agents de sécurité aux activités du magasin, les modalités de fonctionnement et de paiement n'étant pas automatisées, la cour d'appel a décidé à bon droit que des salariés étaient employés en violation des règles sur le repos dominical.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483189

[Brèves] Recevabilité de l’action en responsabilité dirigée contre la société de mandataires judiciaires titulaire du mandat

Réf. : Cass. com., 26 octobre 2022, n° 21-15.619, F-B N° Lexbase : A01118RK

Lecture: 3 min

N3202BZM

Citer l'article

Créer un lien vers ce contenu

par Vincent Téchené

Le 14 Novembre 2022

► Dès lors qu'à la date de la délivrance de l'assignation en responsabilité d’une société de mandataires judiciaires, représentée par un associé, cette société était la titulaire du mandat judiciaire, l'action en responsabilité, à raison des fautes reprochées dans l'exécution de la mission de mandataire judiciaire, est recevable contre cette dernière.

Faits et procédure. À la suite de la mise en redressement judiciaire d’un débiteur, la créance d’une banque a été admise au passif à titre privilégié. Pendant la période d'observation du redressement judiciaire, plusieurs terrains grevés par des inscriptions d'hypothèques et de privilège de prêteur de deniers de la banque ont été vendus, le notaire ayant remis l'intégralité des prix de vente à la SELARL de mandataires judiciaires, représentée par M. J. Les demandes réitérées de la banque auprès du mandataire judiciaire pour obtenir le versement des sommes provenant des ventes de parcelles n'ont pas abouti, le mandataire judiciaire indiquant avoir remis les sommes en cause au débiteur.

Estimant que la responsabilité du mandataire judiciaire était engagée, la banque a, par un acte du 19 octobre 2016, assigné la SELARL, représentée par M. J, en paiement des sommes réclamées.

Arrêt d’appel. Dans un arrêt du 25 février 2021, la cour d’appel de Lyon (CA Lyon, 25 février 2021, n° 18/05804 N° Lexbase : A21054IS) a déclaré irrecevable l'action en responsabilité dirigée contre la société, représentée par M. J. Elle retient, en effet, que le mandataire judiciaire qui exerce son activité sous une forme sociale doit, si sa responsabilité est recherchée, être assigné personnellement, en tant que répondant sur son patrimoine des conséquences de ses fautes personnelles et que toute action initiée par voie d'assignation contre « la société civile professionnelle » (sic) dont il fait partie est irrecevable.

La banque a alors formé un pourvoi en cassation.

Décision. La Haute juridiction censure l’arrêt d’appel au visa des articles R. 814-83 N° Lexbase : L4592LES, R. 814-84 N° Lexbase : L2006HZC, R. 814-85, alinéa 2 N° Lexbase : L2007HZD, et R. 814-86 N° Lexbase : L2008HZE du Code de commerce.

Elle rappelle que selon le premier de ces textes, lorsque le tribunal nomme une société en qualité de mandataire judiciaire, il désigne en son sein un ou plusieurs associés exerçant l'activité de mandataire judiciaire pour la représenter dans l'exercice du mandat qui lui est confié.

Il résulte des textes visés ensuite que l'associé d'une société de mandataires judiciaires, qui exerce ses fonctions au nom de la société, ne peut plus exercer sa profession à titre individuel et doit consacrer à la société toute son activité professionnelle.

Par conséquent, en statuant comme elle l’a fait, alors qu'elle avait constaté qu'à la date de la délivrance de l'assignation, la société de mandataires judiciaires, représentée par M. J, était la titulaire du mandat judiciaire, de sorte que l'action en responsabilité, à raison des fautes reprochées dans l'exécution de la mission de mandataire judiciaire, était recevable contre cette société, la cour d'appel a violé les textes visés.

| Pour aller plus loin : v. ÉTUDE : Le mandataire judiciaire, La responsabilité du mandataire judiciaire, in Entreprises en difficulté, (dir. P.-M. Le Corre), Lexbase N° Lexbase : E7946ETH. |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483202

[Brèves] Décision transposant les dispositions précises et inconditionnelles d'une Directive et ayant une incidence directe et significative sur l'environnement : une participation du public obligatoire !

Réf. : CE, 5°-6° ch. réunies., 31 octobre 2022, n° 443191, mentionné aux tables du recueil Lebon N° Lexbase : A61838RG

Lecture: 1 min

N3220BZB

Citer l'article

Créer un lien vers ce contenu

par Yann Le Foll

Le 14 Novembre 2022

► La seule circonstance que le Premier ministre soit tenu de procéder à la transposition des dispositions précises et inconditionnelles d'une Directive ne peut conduire à rendre inopérante l'obligation prévue par l'article 7 de la Charte de l'environnement de soumettre les décisions publiques ayant une incidence directe et significative sur l'environnement à la participation du public.

Faits. L'association One Voice demande au Conseil d'État d'annuler pour excès de pouvoir le décret n° 2020-274, du 17 mars 2020, modifiant certaines dispositions relatives à la protection des animaux utilisés à des fins scientifiques N° Lexbase : L5182LWT.

Position CE. La Haute juridiction énonce le principe précité. Toutefois, eu égard à leur finalité et à leur portée (absence d’augmentation des prélèvements dans la nature des animaux utilisés à des fins scientifiques et simple encadrement de la possibilité pour des établissements utilisateurs agréés de conduire des expérimentations en dehors de leurs locaux), les dispositions contestées du décret attaqué ne peuvent être regardées comme ayant des effets directs et significatifs sur l'environnement.

Le moyen tiré de la méconnaissance de l'obligation de participation du public conformément à l’article L. 123-19-1 du Code de l’environnement N° Lexbase : L8061K9G qui assure lui-même la mise en œuvre du principe de participation garanti par l’article 7 de la Charte de l’environnement (loi n° 2012-1460, du 27 décembre 2012, relative à la mise en œuvre du principe de participation du public défini à l'article 7 de la Charte de l'environnement N° Lexbase : L8859IUN) doit donc être écarté.

| À ce sujet, lire A. Capitani, Le droit à la participation en matière d’environnement, un droit personnel, Lexbase Public, avril 2021, n° 861 N° Lexbase : N7068BYG. |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483220

[Brèves] Exequatur d’une décision gabonaise : précisions concernant l’office du juge de l’exequatur

Réf. : Cass. civ. 1, 9 novembre 2022, n° 21-18.493, F-P+B N° Lexbase : A12958SR

Lecture: 2 min

N3260BZR

Citer l'article

Créer un lien vers ce contenu

par Alexandra Martinez-Ohayon

Le 14 Novembre 2022

► La Haute juridiction énonce que selon l'article 36 de la convention d'aide mutuelle juridique entre la France et la République du Gabon du 23 juillet 1963 l'exequatur est accordé par le président du tribunal de grande instance qui est saisi et statue suivant la forme prévue pour les référés ; selon l'article 28 de l'ordonnance n° 2019-738, du 17 juillet 2019, prise en application de l'article 28 de la loi n° 2019-222, du 23 mars 2019, de programmation 2018-2022 et de réforme pour la justice « Le président du tribunal judiciaire connaît des litiges attribués par conventions internationales au "président" statuant "suivant la forme prévue pour les référés" et il statue selon la procédure accélérée au fond. »

Faits et procédure. Dans cette affaire, des consorts ont assigné devant le président d’un tribunal judiciaire selon la procédure accélérée au fond une défenderesse, aux fins d'exequatur d'une décision rendue par la cour d'appel de Port-Gentil (Gabon) la condamnant à leur payer une certaine somme.

Le pourvoi. Les demandeurs font grief à l’ordonnance du président du tribunal judiciaire, d’avoir retenu le défaut de pouvoir de statuer de la juridiction et de les avoir déclarés irrecevables en leurs demandes. En l’espèce, l’ordonnance a retenu que les consorts ont saisi le président du tribunal judiciaire statuant selon la procédure accélérée au fond, que le décret n° 2019-912, du 30 août 2019 N° Lexbase : L8794LR7, en son article 10, a supprimé le tribunal de grande instance et que seul le tribunal judiciaire à juge unique peut connaître d'une demande d'exequatur. En conséquence, les dispositions des articles 839 N° Lexbase : L8609LYI et 481-1 N° Lexbase : L2319LUG du Code de procédure civile n'avaient plus vocation à s'appliquer.

Solution. Énonçant la solution précitée au visa l'article 36 de la convention d'aide mutuelle juridique entre la France et la République du Gabon du 23 juillet 1963 et l'article 28 de l'ordonnance n° 2019-738, du 17 juillet 2019 N° Lexbase : L1482LRC, prise en application de l'article 28 de la loi n° 2019-222, du 23 mars 2019, de programmation 2018-2022 N° Lexbase : L6740LPC et de réforme pour la justice, la Cour de cassation censure le raisonnement du président du tribunal judiciaire, et casse et annule en toutes ses dispositions l’ordonnance.

|

Pour aller plus loin :

|

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483260

[Point de vue...] Barème de capitalisation de la Gazette du Palais 2022 : un barème à contre-temps

Lecture: 23 min

N3265BZX

Citer l'article

Créer un lien vers ce contenu

par Christophe Quézel-Ambrunaz, Professeur à l’Université Savoie Mont Blanc, Centre de recherches en droit Antoine Favre, membre de l’Institut Universitaire de France

Le 16 Novembre 2022

Mots-clés : responsabilité • dommage corporel • rente indemnitaire • capitalisation • barème de capitalisation • logiciel de capitalisation • taux • table de mortalité

La Gazette du Palais vient de faire paraître son nouveau barème de capitalisation des rentes des victimes (2022). La nouvelle édition d’un barème, supposée rendre obsolètes les millésimes précédents, devrait être synonyme d’une meilleure adéquation aux réalités socio-économiques du moment. Il n’en est rien pour ce barème de la Gazette du Palais de 2022, qui apparaît terriblement « à contre-temps » ; il est critiquable sur chacun de ses paramètres, qu’il s’agisse du choix du taux, du choix de la table de mortalité, ou de sa présentation sous forme de tableau.

La capitalisation d’une rente indemnitaire doit être, autant que possible, une opération respectant la réparation intégrale du préjudice indemnisé. Cet objectif est atteint si la victime peut, en plaçant le capital sur un support lui offrant toutes les garanties de sécurité, en retirer sa rente selon la périodicité adéquate, la majorant comme s’il s’agissait d’une rente indexée, consommant ce faisant, à la fin de la période indemnitaire, tant le capital que les intérêts qui en sont les fruits.

Afin de calculer le capital, il convient, pour chaque année que compte la période prévisionnelle d’indemnisation :

1/ De chiffrer le besoin de la victime, qui correspond au montant de sa rente augmenté de l’inflation ;

2/ D’actualiser la somme correspondant à ce besoin, en déterminant le montant qu’il convient de placer pour que, augmenté des intérêts, il corresponde au besoin au moment où le retrait sera effectué ;

3/ De multiplier ce montant par la probabilité que la victime soit encore en vie l’année considérée [1], probabilité déterminée par le calcul : 1 - coefficient de mortalité.

Les barèmes de capitalisation présentés sous forme de tableaux, comme celui proposé en 2022 par la Gazette du Palais [2], réalisent ce calcul pour divers âges, pour une rente annuelle de 1 euro, ce qui donne un prix de l’euro de rente. Afin de les utiliser, il suffit de multiplier la rente annualisée octroyée à la victime par le prix de l’euro de rente, ce qui donne le capital à constituer.

Trois paramètres sont donc essentiels à la construction d’un barème : les données relatives à la mortalité, le taux d’inflation, et le taux d’intérêt. La différence entre le taux d’intérêt et le taux d’inflation donne le taux d’actualisation du barème. Toutes choses égales par ailleurs, plus celui-ci est élevé, plus le capital représentatif de la rente est faible. Les barèmes proposés dans la Gazette du Palais 2022 sont donc plus favorables aux victimes que les précédents, ainsi que le montre le tableau suivant, pour une rente annuelle de 10 000 euros : les taux proposés sont de 0 % ou de -1 %.

| Barème utilisé | Femme, 34 ans, rente temporaire jusqu’à 63 ans | Homme, 17 ans, rente pour la vie entière |

|---|---|---|

| Gaz. Pal. 2020, 0,3 % | 272 130 € | 563 800 € |

| Gaz. Pal. 2020, 0 % | 284 430 € | 621 620 € |

| BCRIV 2021, taux variable | 284 600 € | 555 500 € |

| Gaz. Pal. 2022, 0 % | 284 560 € | 625 110 € |

| Gaz. Pal. 2022, -1 % | 331 570 € | 892 230 € |

À propos de ce tableau, il peut être remarqué que :

- sur certaines durées de rente, le barème du BCRIV est plus favorable aux victimes que le barème Gazette du Palais à 0 % ;

- l’accroissement (faible) des capitaux pour les deux barèmes à 0 % s’explique par des tables de mortalité différentes (tables 2017-2019 pour le barème 2022, tables 2014-2016 pour le barème 2020) ;

- les différences de capitaux entre les deux barèmes millésimés 2020 étaient relativement limitées, alors qu’elles sont considérables pour les deux barèmes 2022, qui diffèrent d’un point.

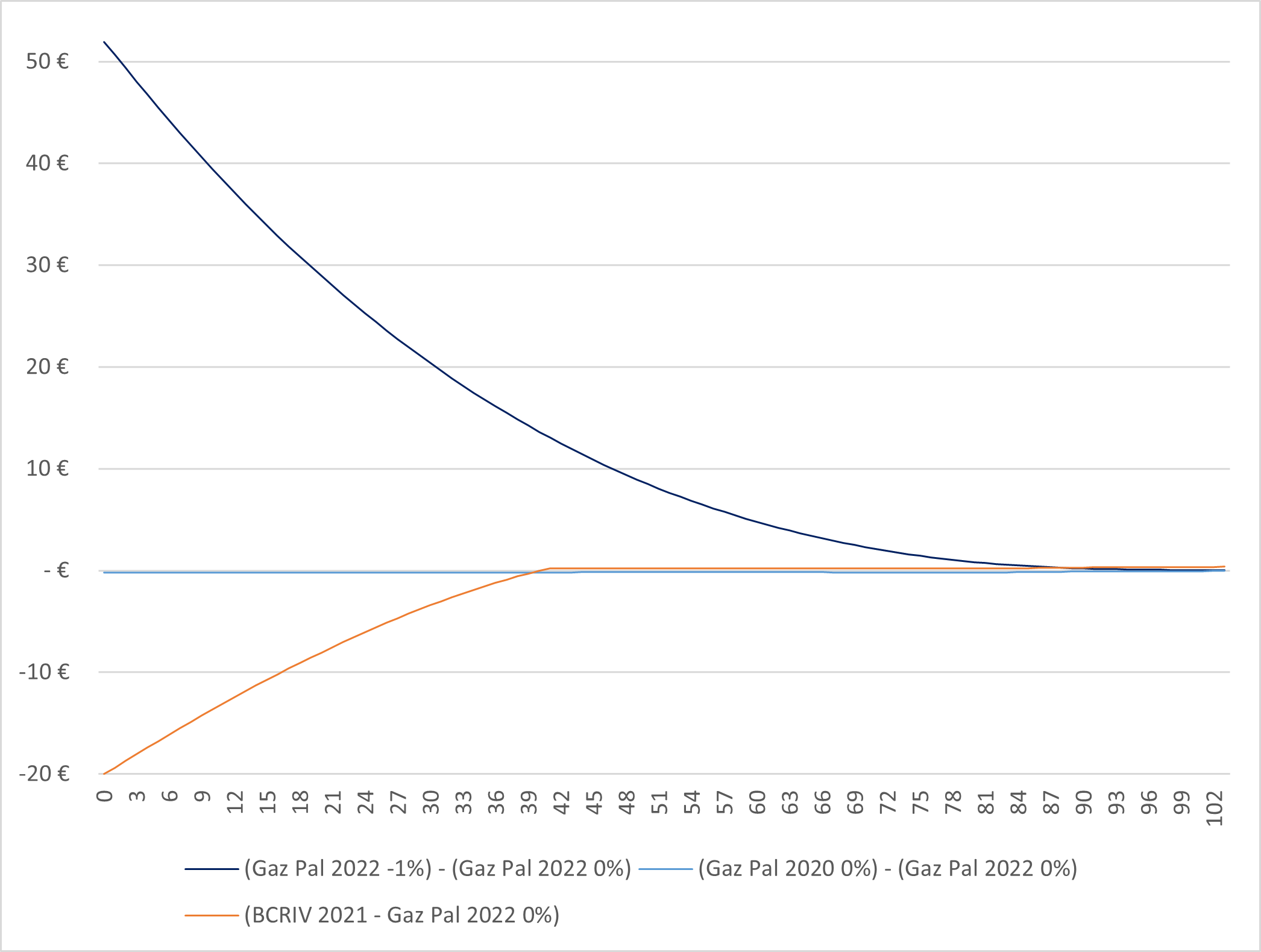

Plus précisément, le graphique suivant représente les écarts entre les prix de l’euro de rente pour la vie entière, selon différents barèmes, pour les femmes :

Figure 1 — Différence entre les prix de l’euro de rente pour la vie entière de différents barèmes, selon l’âge à la capitalisation (femmes)

(Lecture de ce graphique et des suivants : lorsqu’une courbe est sous la ligne horizontale correspondant au 0, alors le barème au premier terme de la soustraction est moins favorable à la victime que le barème Gaz. Pal. 2022 à 0%, et inversement lorsqu’elle est au-dessus ; par ailleurs, une courbe qui se trouve au-dessus d’une autre montre que le barème au premier terme de la soustraction est plus favorable à la victime que le barème au premier terme de la soustraction de la courbe se trouvant en-dessous).

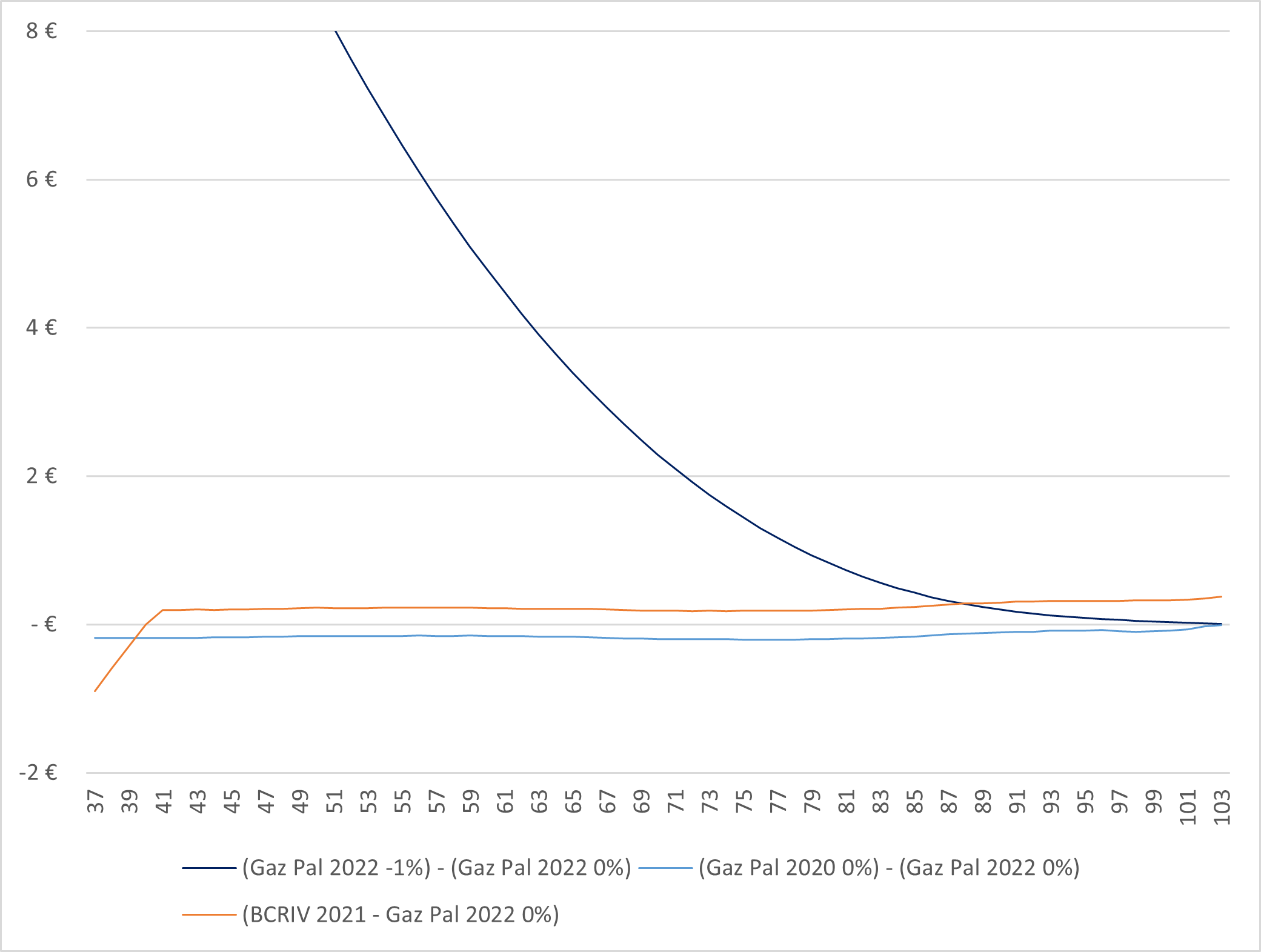

Les écarts entre les barèmes sont considérables pour les longues périodes d’indemnisation, mais se resserrent pour les indemnisations plus courtes. Afin que cela soit plus facilement apparent, le graphique ci-dessous omet les jeunes âges.

Figure 2 — Différence entre les prix de l’euro de rente pour la vie entière de différents barèmes, selon l’âge à la capitalisation (femmes)

Il apparaît ainsi que, pour les rentes pour la vie entière des femmes :

- le barème de la Gazette du Palais à 0 % de 2022 est toujours plus favorable à la victime que le barème à 0 % de 2020 ;

- le barème de la Gazette du Palais à -1 % de 2022 est toujours plus favorable à la victime que tous les autres barèmes, sauf à partir de 88 ans où le BCRIV est plus favorable ;

- le barème de la Gazette du Palais 2022 à 0 % est moins favorable à la victime de plus de 40 ans, pour les capitalisations pour la vie entière.

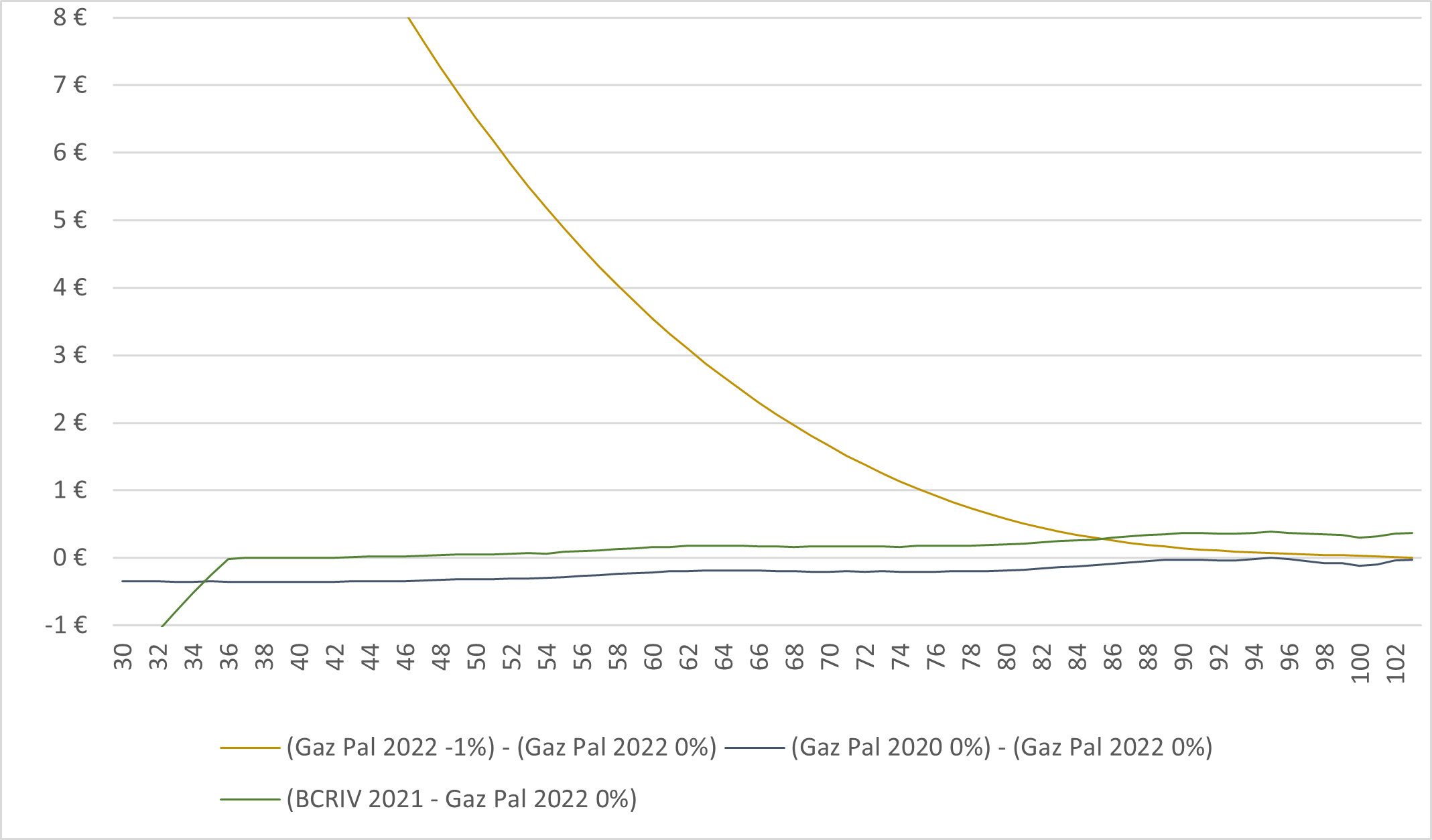

Pour les hommes, des constats similaires peuvent être faits :

Figure 3 — Différence entre les prix de l’euro de rente pour la vie entière de différents barèmes, selon l’âge à la capitalisation (hommes)

Figure 4 — Différence entre les prix de l’euro de rente pour la vie entière de différents barèmes, selon l’âge à la capitalisation (hommes)

Ainsi, pour les hommes, pour les rentes données pour la vie entière :

- le barème de la Gazette du Palais à -1 % est plus favorable à la victime que tous les autres, sauf au-delà de 83 ans où le BCRIV est plus favorable ;

- le BCRIV est plus favorable à la victime que le barème de la Gazette du Palais 2022 à 0 % dès lors que la victime a plus de 36 ans ;

- des deux barèmes de la Gazette du Palais à 0 %, celui de 2022 est plus favorable à la victime que celui de 2020.

La nouvelle édition d’un barème, supposée rendre obsolètes les millésimes précédents, devrait être synonyme d’une meilleure adéquation aux réalités socio-économiques du moment. Il n’en est rien pour ce barème de la Gazette du Palais de 2022, qui apparaît terriblement « à contre-temps » ; il est critiquable sur chacun de ses paramètres, qu’il s’agisse du choix du taux (I), du choix de la table de mortalité (II), ou de sa présentation sous forme de tableau (III).

I. Le taux du barème

En remontant jusqu’en 2013, il apparaît que chaque mise à jour du barème de la Gazette du Palais amène une baisse du taux d’actualisation (donc, toutes choses égales par ailleurs, une augmentation des capitaux à allouer). Cette apparente faveur pour les victimes doit être tempérée, car, en réalité, à chaque mise à jour jusqu’en 2020, la méthode a évolué (ce qui a pu être critiqué [3]) pour limiter la baisse de ce taux. Si les méthodes n’avaient pas évolué, la baisse aurait été plus importante jusqu’en 2020, comme le montre le tableau ci-dessous.

| Millésime du barème Gazette du Palais (date de parution) | Méthode de détermination du taux de placement | Méthode de détermination du taux d’inflation | Taux de capitalisation ou d’actualisation | Taux de capitalisation ou d’actualisation selon critères de 2013 |

|---|---|---|---|---|

| 2013 (mars 2013) | Moyenne du TEC 10 sur 6 mois (2nd sem 2012) | 80 % de l’inflation de 2012 (IPC hors tabac) | 1,2 % | * |

| 2016 (avr. 2016) | Moyenne du TEC 10 sur 12 mois (début dec. 2013 à fin nov. 2014) | Moyenne de 2014 et 2015 (IPC hors tabac) | 1,04 % | 0,94 % |

| 2018 (nov. 2017) | Moyenne du TEC 10 sur 24 mois (début nov. 2015 à 31 oct. 2017) | Moyenne sur 3 ans, 2014 à 2016 (IPC hors tabac) | 0,5 % | -0,06 % |

| 2020 (sept. 2020) | Valeur d’un portefeuille d’assurance-vie | Moyenne 2019 (IPC tabac inclus) | 0,3 % et 0 % | -0,96 % |

| 2022 (oct. 2022) | Moyenne approchée 2021 | 0 % et -1 % | 0,46 % |

Il ressort de ce tableau que si la méthode de l’année 2013 avait été maintenue ne varietur, un taux de -1 % aurait été adopté lors du barème de 2020, mais que celui de 2022 serait revenu dans le positif. Envisageant la possibilité d’un taux de -1 % pour le barème 2020, ses auteurs ont écrit « une telle valeur, expliquée par le niveau artificiellement bas des taux d’intérêt, apparaît peu réaliste pour représenter, dans le contexte économique actuel, la rémunération de ses placements nette d’inflation qu’une victime pourrait attendre » [4], en relevant l’existence de mesures d’assouplissement quantitatif de la BCE. Cette politique monétaire non conventionnelle ayant désormais pris fin, il devrait être considéré a fortiori que les taux négatifs n’ont pas lieu d’être.

La critique ici développée n’est pas liée aux taux négatifs dans l’absolu — dont nous avons par ailleurs, avec d’autres, défendu la pertinence [5] —, elle est liée à la temporalité. Autant un taux négatif aurait dû être acté dans le barème 2020, et ne pas l’avoir fait est une sorte de spoliation des victimes, autant le reconnaître maintenant est dépourvu de sens au point de rendre très peu crédible toute demande qui serait aujourd’hui présentée sur la base du barème à -1 %. Le barème à 0 % semble présenter un taux plutôt faible au regard des taux d’intérêts actuels, mais encourt moins directement la critique.

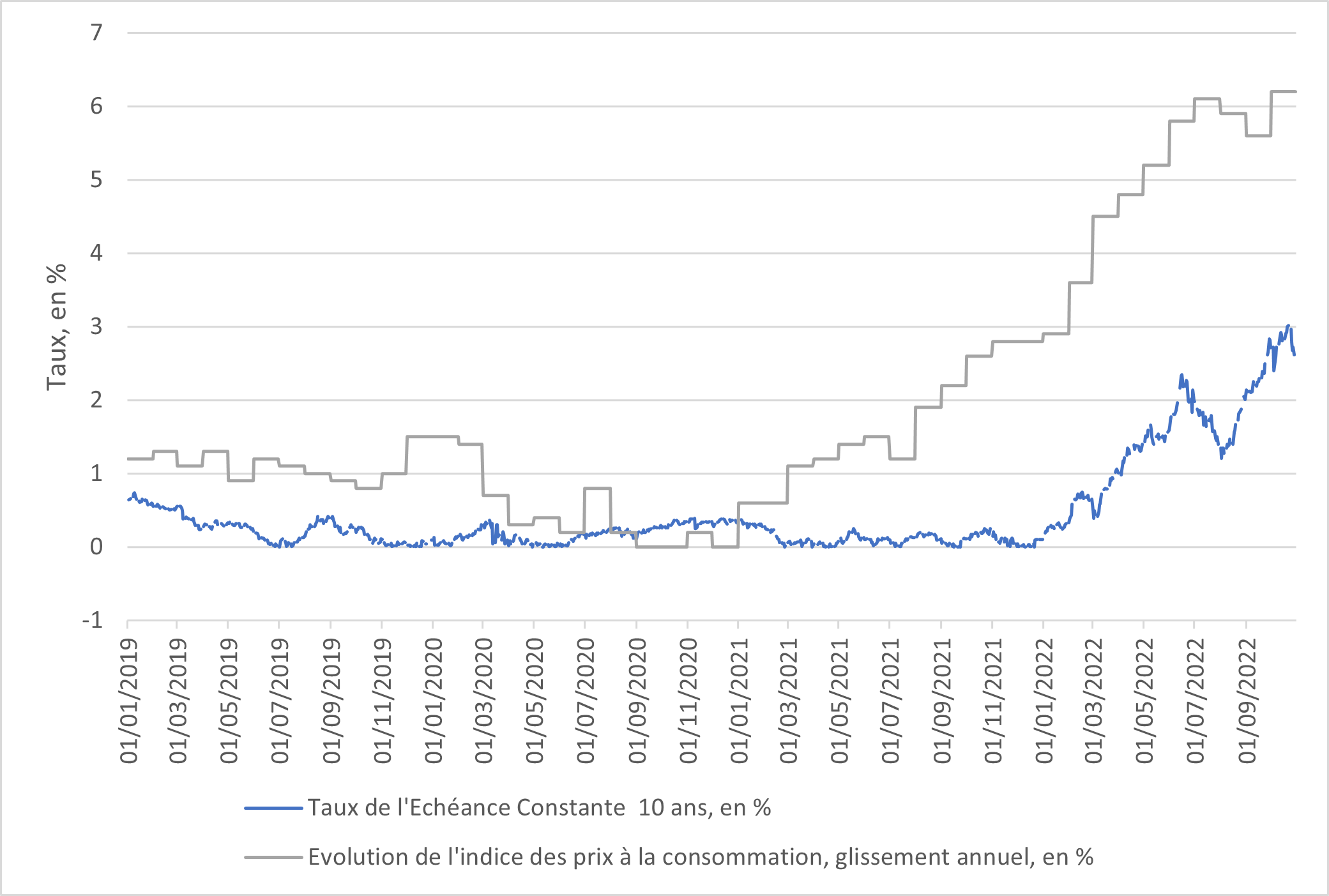

À la lecture du graphique ci-dessous, il pourrait être objecté que le taux d’actualisation du barème étant la différence entre le temps de placement et le taux d’inflation, il apparaît clairement que cette différence n’a jamais été aussi forte qu’aujourd’hui, avec une inflation très supérieure au taux de placement.

Figure 5 — Comparaison du TEC 10 et de l’inflation. Sources : Banque de France, Agence France Trésor, Insee

Cette objection n’a pas de valeur pour la capitalisation des rentes indemnitaires. La capitalisation n’est respectueuse de la réparation intégrale, cela a été dit, que si la victime peut se servir de sa rente indexée en la retirant de son capital et des intérêts produits. Or le placement du capital est supposé se faire au moment de la liquidation de la réparation, et les évolutions ultérieures du taux de placement sont sans influence pour la victime. En revanche, l’inflation est subie par la victime pendant l’entièreté de la période d’indemnisation, à chaque fois qu’elle retire sa rente de son capital. L’inflation à venir, pendant toute la période d’indemnisation, est à considérer, et non l’inflation instantanée. Les deux indices dont la combinaison permet de déterminer le taux du barème ne doivent donc pas être envisagés dans la même temporalité.

Ainsi, en l’année 2020, le taux de placement était faible ; certes, l’inflation était modérée à faible, mais il était impossible de faire l’hypothèse (d’ailleurs démentie) d’une inflation si faible pendant la durée indemnitaire. En 2022, le taux de placement a considérablement remonté, de telle sorte que le capital placé par la victime sera productif d’intérêts en quantité appréciable. Certes, l’inflation est très élevée, mais personne ne parierait sur le maintien, pendant les décennies à venir, d’une inflation si forte. Les banques centrales ont adapté leur politique monétaire pour la contenir.

L’article 127 du Traité sur le fonctionnement de l’Union européenne N° Lexbase : L2426IPK dispose que « l’objectif principal du Système européen de banques centrales, ci-après dénommé “SEBC”, est de maintenir la stabilité des prix » ; la Banque Centrale Européenne conduit une politique monétaire destinée à maintenir l’inflation à 2 %. Il est donc déraisonnable de considérer une inflation supérieure à 2 % pour construire un barème de capitalisation, car des taux supérieurs ne pourront se maintenir pendant la durée de la période indemnitaire. Or, actuellement, les taux d’intérêt sont supérieurs à cette limite de 2 %, ce qui signifie que, même en soustrayant une inflation inférieure ou égale à 2 %, le taux d’actualisation du barème doit être positif.

Enfin, le taux choisi par la Gazette du Palais est un taux fixe, et non un taux variable, comme le propose notamment le BCRIV. Les auteurs s’en expliquent en ce que la construction de telles courbes « ne fait pas consensus » et est « au moins en partie arbitraire ». Il est aisé de répondre que choisir un taux de référence selon la performance d’une assurance-vie ne fait pas non plus consensus et est au moins en partie arbitraire… Selon le schéma idéal de la victime plaçant l’intégralité de son capital pour en retirer régulièrement sa rente, il s’agit pour elle de choisir des obligations ayant des maturités différentes, correspondant à sa période indemnitaire. Or, il est notoire que le loyer de l’argent est dépendant du temps pendant lequel les sommes sont immobilisées. Si une victime, jeune encore, place une partie de son capital à un horizon de trente ans, elle obtiendra sur cette somme une bien meilleure rémunération que celle correspondant à la fraction placée sur cinq ans. Une courbe de taux (autrement dit, un taux variable selon la durée de la période indemnitaire) a certainement une part d’artifice, mais de manière moins flagrante qu’un taux fixe.

II. La table de mortalité

L’Insee publie chaque année des tables de mortalité ; celles-ci indiquent, pour chaque âge, l’espérance de vie de la personne, et le quotient de mortalité. Le quotient de mortalité représente, pour une population fictive, le nombre de personnes devant décéder dans l’année ; en d’autres termes, il indique la probabilité pour une personne d’un certain âge de décéder avant l’âge suivant. Ce paramètre est déterminant dans la construction des tables de capitalisation, car, pour chaque annuité de rente, le capital représentatif est minoré dans cette proportion.

Les tables de mortalité utilisées pour la construction du barème de la capitalisation de la Gazette du palais sont triennales : en lissant les probabilités de décès sur trois années, les effets mortifères d’événements climatiques ou de pandémies sont dilués. L’Insee propose chaque année des tables de mortalité dites provisoires, dont le millésime est de type n-4—n-1. Ainsi, en 2022, les tables provisoires les plus récentes sont les tables 2018-2021. Trois ans après la parution d’une table provisoire, elle devient définitive, après d’éventuelles corrections. L’expérience montre que ces corrections sont négligeables, ainsi que le montre le tableau ci-dessous. Il compare les quotients de mortalité (pour 100 000 survivants à l’âge indiqué) à quelques âges des années 2014-2016, pour la table provisoire avec des données arrêtées fin décembre 2017, et la table définitive, pour les deux sexes ensemble.

| 10 ans | 20 ans | 30 ans | 40 ans | 50 ans | 60 ans | 70 ans | 80 ans | |

|---|---|---|---|---|---|---|---|---|

| Table provisoire 2014-2016 | 7 | 39 | 57 | 110 | 300 | 711 | 1372 | 3578 |

| Table définitive 2014-2016 | 7 | 39 | 55 | 111 | 299 | 710 | 1365 | 3570 |

| Écart | 0 | 0 | 2/100000 | -1/100 000 | 1/100000 | 1/100000 | 7/100000 | 8/100000 |

Il peut donc être admis que les corrections sont insignifiantes entre table provisoire et définitive, et que la table de mortalité provisoire 2014-2016, qui aurait pu être utilisée pour construire, en 2017, le barème de la Gazette du Palais 2018, donnait une image fidèle des conditions démographiques de l’époque. Toutefois, pour ce barème, ce ne sont pas ces tables qui ont été utilisées, mais les tables 2010-2012, en raison de leur caractère définitif. Le problème est évidemment que celles-ci rendaient bien moins compte de la situation démographique au moment de l’élaboration — et a fortiori, de l’utilisation — de ce barème, ainsi que l’indique le tableau ci-dessous.

| 10 ans | 20 ans | 30 ans | 40 ans | 50 ans | 60 ans | 70 ans | 80 ans | |

|---|---|---|---|---|---|---|---|---|

| Table définitive 2010-2012 | 7 | 47 | 62 | 125 | 340 | 732 | 1399 | 3888 |

| Table définitive 2014-2016 | 7 | 39 | 55 | 111 | 299 | 710 | 1365 | 3570 |

| Écart | 0 | 8/100000 | 7/100000 | 14/100000 | 41/100000 | 22/100000 | 34/100000 | 318/100000 |

L’écart entre la table définitive 2010-2012, choisie pour la Gazette du Palais 2018, et la table définitive 2014-2016, est bien plus important, surtout aux âges avancés, que l’écart entre la table provisoire et la table définitive 2014-2016. En d’autres termes, le recul permet de démontrer qu’au moment de la création du barème de 2018, la représentation la plus exacte de la mortalité était la table provisoire la plus récente, et non la table définitive la plus récente (2010-2012), pourtant choisie par la Gazette du Palais. En période d’augmentation de l’espérance de vie, cela conduit à une sous-indemnisation structurelle des victimes, et à une opération de capitalisation bien approximative.

Pour le barème de 2022, la Gazette du Palais indique adopter la table 2017-2019, qui serait la plus récente à être définitive — alors qu’à ce jour l’Insee indique que cette table est toujours provisoire, données arrêtées au 31 décembre 2021 [6]. Il ne s’agit toutefois pas de la table la plus récente, qui est millésimée 2018-2020.

| 10 ans | 20 ans | 30 ans | 40 ans | 50 ans | 60 ans | 70 ans | 80 ans | |

|---|---|---|---|---|---|---|---|---|

| Table provisoire 2017-2019 | 7 | 38 | 54 | 108 | 288 | 689 | 1342 | 3428 |

| Table provisoire 2018-2020 | 6 | 36 | 55 | 108 | 287 | 684 | 1367 | 3503 |

| Écart | 1/100000 | 2/100000 | 1/100000 | 0 | 1/100000 | 5/100000 | -25/100 000 | -75/100 000 |

Le décalage n’étant ici que d’un millésime, il est peu important, mais néglige l’effet « covid » de hausse de la mortalité aux âges avancés, qui commence à être pris en compte dans les tables les plus récentes.

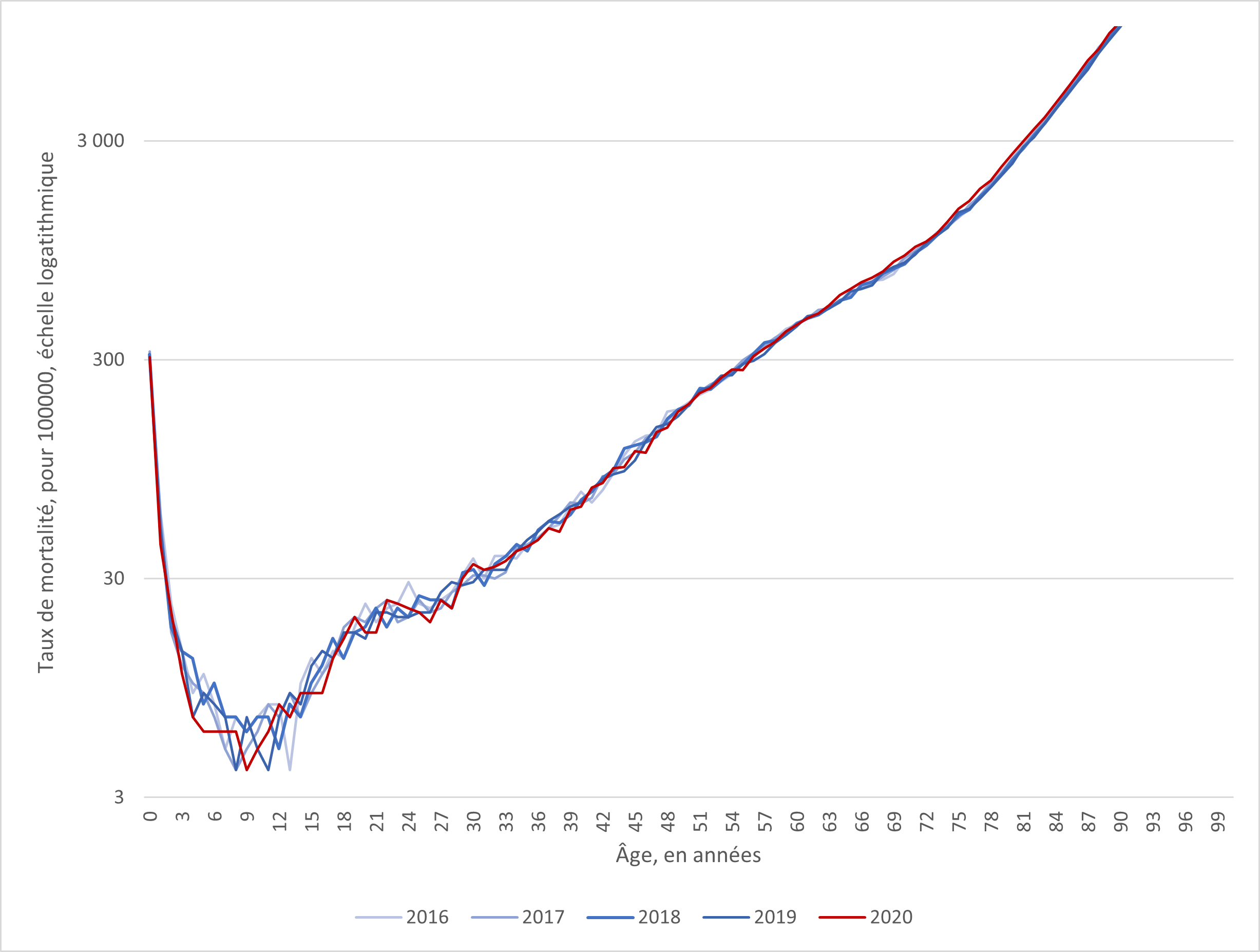

Quant à cet « effet covid », en recherchant les tables de mortalité abrégées — et en choisissant arbitrairement celle des femmes — le quotient de mortalité selon l’âge atteint dans l’année, pour différents millésimes de tables annuelles, se présente ainsi :

Figure 6 —Quotients de mortalité pour 100 000 survivants à l’âge indiqué —Sexe féminin —Source Insee

Il apparaît que l’année 2020, marquée par le Covid, connaît une mortalité plus élevée que les années précédentes aux âges avancés, mais non aux âges plus jeunes : il ne peut donc y avoir d’argument tendant à adopter volontairement des tables de mortalité non concernées par la surmortalité due à la pandémie pour refléter la situation actuelle de sortie de pandémie.

Les tables utilisées par le barème de la Gazette du Palais sont stationnaires, et non prospectives : cela conduit, dans un contexte de hausse de l’espérance de vie, à un nouveau biais de sous-indemnisation structurelle des victimes. En effet, des tables stationnaires postulent que les conditions de mortalité seront identiques à l’avenir.

Imaginons une femme qui avait 60 ans en 2013, et dont la rente a été capitalisée en 2013, donc sur les tables de mortalité 2006-2008. Cette femme a 69 ans aujourd’hui. La table de mortalité 2006-2008 indique, pour les femmes de 69 ans, un quotient de mortalité de 878/100000. Or, la table la plus récente, indique, pour ces femmes, un quotient de mortalité de 827/100000. En d’autres termes, la probabilité pour qu’une femme de 69 ans décède dans l’année a sensiblement diminué au fil du temps. L’impact est assez important ; d’une part, cette différence augmente avec le temps, et l’exemple pris ne concerne qu’une période de neuf ans ; d’autre part, cette différence se reproduit sur le capital représentant chaque annuité de la rente. Ainsi, en utilisant un logiciel de capitalisation des rentes [en ligne] permettant de choisir entre tables stationnaires et tables prospectives, la capitalisation d’une rente annuelle de 10 000 euros pour une femme de 60 ans, pendant sa vie entière, à un taux nul, correspond à un capital de 30 309,67 euros en utilisant une table prospective, mais de 27 833,12 euros en utilisant une table stationnaire.

Pour réaliser la meilleure capitalisation possible, il faudrait connaître l’évolution à venir de la mortalité. Cela étant impossible, deux possibilités sont concevables : parier sur un maintien de la mortalité à ses niveaux actuels pendant toute la période d’indemnisation, ou parier sur une poursuite de l’évolution de la mortalité sur la lancée des années précédentes. La première branche de l’alternative suppose l’usage de tables stationnaires, la seconde de tables prospectives. Les barèmes de capitalisation de la Gazette du Palais ont fait le pari du statu quo sur la mortalité, car ils sont basés sur des tables stationnaires ; pari perdu depuis leur création, car la mortalité a toujours évolué. À tout le moins, il serait appréciable que cette question puisse être mise dans le débat juridique contradictoire.

Une autre question liée à la mortalité qui mériterait d’être mise dans le débat contradictoire est celle de la capitalisation en rente viagère ou en rente certaine. Capitaliser « en rente viagère » (ce qui ne signifie aucunement « pour la vie entière », mais « sous condition de survie ») revient à prendre en compte, pour le calcul du capital à constituer pour chaque annuité, la probabilité que la victime décède avant cet âge, par l’intégration du quotient de mortalité. Au contraire, capitaliser « en rente certaine » revient à postuler que la victime vivra jusqu’au terme de sa rente, ou jusqu’à l’âge correspondant à son espérance de vie moyenne ou médiane pour les rentes données pour la vie entière. Il est aisé, avec un barème à 0 %, d’apprécier l’effet de cette prise en compte de probabilité de décès. Soit un homme de 45 ans à la liquidation de pertes de gains professionnels jusqu’à ses 65 ans. À un tel taux, si son risque de décès n’était pas pris en compte, il lui faudrait un capital exactement égal à vingt fois sa rente annuelle, pour qu’il puisse se verser les vingt annuités de rente dont il a besoin. Le barème de la Gazette du Palais capitalise en rente viagère, et le prix de l’euro de rente pour un homme de 45 ans jusqu’à 65 ans est de 19,062. En d’autres termes, aurait-il le comportement exactement attendu de lui (placement de l’intégralité du capital au taux prévu par le barème, retrait de la rente indexée…), il lui manquerait à peu près un an d’indemnisation à retirer de sa rente.

En faveur d’une capitalisation en rente certaine, il peut être soutenu que la victime n’est pas « probablement morte » chaque année, mais morte ou vivante, et que, dans le cas où elle survivrait jusqu’au terme prévu de sa rente, elle a été sous-indemnisée, et le juge s’est en quelque sorte contredit en ordonnant une rente, puis une capitalisation qui empêche la victime de se servir ladite rente. En faveur d’une capitalisation en rente viagère, il peut être remarqué que la rente, en dommage corporel, est toujours viagère (c’est-à-dire versée sous condition de survie), et que capitaliser en rente certaine revient à appauvrir indûment le payeur, en postulant que la victime ne pouvait décéder avant le terme de la rente. La question est importante, et il est regrettable que les auteurs d’un barème de capitalisation imposent leur réponse, sans laisser aux parties à une transaction ou à un litige l’opportunité d’en discuter.

Enfin, les tables de la Gazette du Palais sont sexuées (alors que l’Insee propose des tables de mortalité « indifférenciées » en plus des tables sexuées). Certes, le sexe est un déterminant important de l’espérance de vie ; il n’est toutefois pas l’unique facteur documenté par les statistiques [7]. Notamment, le niveau d’études comme le revenu ont un effet important, de telle sorte que nombre d’hommes lisant ces lignes ont une espérance de vie supérieure à celle de bien des femmes. Des discussions risquent de naître autour de la capitalisation des préjudices de personnes transexuelles, intersexes ou non-binaires. Le Conseil d’État a pu valider un coefficient de conversion d’une rente en capital ne prenant pas en compte le sexe [8] : il est possible qu’un juge estime un jour que prendre en compte le sexe est discriminatoire.

III. La présentation sous forme de tableau

Le barème de la Gazette du Palais est maintenu sous forme de tableau, alors même que, depuis l’édition précédente, comme cela a été relevé, un logiciel de capitalisation, paramétré sur les données économiques et démographiques françaises, est accessible en France, celui du Professeur Jaumain, actuaire [9].

Outre la réduction d’éventuelles erreurs de lecture ou de calculs, un logiciel de capitalisation présente plusieurs avantages considérables sur un tableau à double entrée :

- les calculs sont réalisés au jour près, et non selon une approximation à l’année ;

- les dépenses dont la périodicité diffère de l’année (salaires à verser mensuellement, renouvellement pluriennale de matériel médical…) n’ont pas à être annualisées, sachant qu’une telle annualisation est source d’approximations, tantôt en faveur, tantôt en défaveur de la victime ;

- les taux peuvent être personnalisés par l’utilisateur, pour refléter une évolution soudaine du contexte économique, ou pour prendre en compte l’évolution d’indices qui pourraient différer de celui des prix à la consommation (comme le prix du matériel médical, etc.) ;

- davantage de choix (sur la table de mortalité, le type de capitalisation) peuvent être offerts ;

- la capitalisation peut être faite sur deux têtes, ce qui est absolument indispensable pour calculer de manière rigoureuse la perte de revenus des proches consécutivement à un décès ;

- le règlement amiable peut être encouragé, la discussion se faisant sur chaque paramètre du barème de capitalisation, évitant ainsi que chaque partie se crispe sur son barème de prédilection.

Par sa présentation même, le barème de la Gazette du Palais 2022 apparaît encore à contre-temps. Il faut souhaiter que la pratique s’empare du logiciel de capitalisation des rentes existant, et que d’autres fassent leur apparition. S’entend parfois une défiance envers de tels logiciels, en raison de fallacieux prétextes qui cachent mal une velléité de rester dans le confort des habitudes, serait-ce au prix d’approximations regrettables dans la capitalisation. Et au risque que le législateur, ou le juge avant lui, prenant conscience des limites d’une capitalisation trop imprécise, l’interdise tout simplement.

[1] Sauf en cas de capitalisation en « rente certain », voir ci-dessous.

[3] APREF, Dommage corporel : De la pluralité des barèmes de capitalisation vers un barème officiel, octobre 2019 ; et la présentation de l’APREF du 7 décembre 2020.

[4] F. Planchet, G. Leroy, M. Leroueil, Gaz. Pal. 15 septembre 2020, n° 387e0, p. 3.

[5] N. Estienne, A. Guégan, C. Quézel-Ambrunaz, La réparation intégrale maltraitée par les barèmes de capitalisation à 0 %, RCA 2022, p. 7.

[6] Insee, Tableau 68 - Table de mortalité des années 2018 - 2020, données provisoires arrêtées à fin décembre 2021.

[7] Pour ne rien dire ce qui n’entre pas dans les statistiques officielles, comme l’hygiène de vie.

[8] CE, 1re ch., 30 septembre 2019, n° 429423 N° Lexbase : A1215ZQ3 : « qu’alors même que l’espérance de vie des hommes et celle des femmes ne sont, selon les données résultant des tables de mortalité établies par l’Institut national de la statistique et des études économiques, pas identiques, [le requérant] n’est pas fondé à soutenir que les dispositions litigieuses seraient contraires au principe d’égalité en tant qu’elles prévoient un coefficient uniforme pour les assurés sociaux, qu’ils soient de sexe masculin ou de sexe féminin, pour fixer le tarif à utiliser afin de déterminer la valeur de rachat et de conversion de certaines rentes d’accidents du travail ».

[9] Ch. Quézel-Ambrunaz, Une révolution dans la capitalisation des rentes indemnitaires : l’avènement d’un logiciel de capitalisation, Lexbase Droit privé, janvier 2022, n° 890 N° Lexbase : N0029BZ4.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483265

[Brèves] Responsabilité du fait de la ruine d’un bâtiment : faute de cause étrangère, pas d’exonération

Réf. : Cass. civ. 2, 27 octobre 2022, n° 21-16.692, F-D N° Lexbase : A59858R4

Lecture: 2 min

N3232BZQ

Citer l'article

Créer un lien vers ce contenu

par Claire-Anne Michel, Maître de conférences, Université Grenoble-Alpes, Centre de recherches juridiques (CRJ)

Le 14 Novembre 2022

► La responsabilité du propriétaire d’un bâtiment en ruine est une responsabilité de plein droit, seule la cause étrangère qui n’est pas imputable au propriétaire est une cause d’exonération (C. civ., art. 1244 – anc. art. 1386) ; est donc indifférent le fait que l’ancien propriétaire ait procédé à des travaux ayant fortement contribué à la fragilisation du bâtiment.

Faits et procédure. À la suite d’un glissement de terrain sur une voie communale, une commune a saisi la justice afin d’obtenir l’indemnisation de ses préjudices. Condamné par les juges du fond à réparer le préjudice subi par la commune, considérant que la ruine du bâtiment résultait exclusivement de sa faiblesse structurelle et du défaut d’entretien, écartant la circonstance tenant à la réalisation par le précédent propriétaire de travaux ayant fragilisé le bâtiment. Le propriétaire forme un pourvoi en cassation considérant que lorsque la ruine du bâtiment provient d’un tiers (le précédent propriétaire), les juges se doivent de rechercher si ce vice de construction ou d’entretien présente les caractères de la force majeure.

Solution. Le pourvoi est rejeté, la Cour de cassation rappelle, sur le fondement de l’article 1244 du Code civil N° Lexbase : L0946KZ3, ancien article 1386, que seule la preuve que le dommage est dû à une cause étrangère, non imputable au propriétaire, constitue une cause d’exonération. La responsabilité du fait de la ruine des bâtiments est attachée au bâtiment, sans qu’il soit nécessaire de rapporter la preuve d’une faute du propriétaire. Rares sont ainsi les hypothèses d’exonération du propriétaire d’un bâtiment en ruine (rappr. Cass. civ. 2, 15 septembre 2022, n° 19-26.249, F-D N° Lexbase : A61148IB ; v. M. Dupré, La presque impossible exonération du propriétaire d’un bâtiment en ruine, Lexbase Droit privé, octobre 2022, n° 922 N° Lexbase : N3075BZW). Ce n’est là qu’un rappel de solution connue (Cass. civ. 1, 3 mars 1964, n° 60-13.025 ; Cass. civ. 2, 14 décembre 1978, n° 77-12.245 N° Lexbase : A3818CTL).

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483232

[Brèves] Inspection du travail : bilan 2021, premières tendances 2022 et perspectifs 2023

Réf. : Min. Travail, communiqué de presse, 8 novembre 2022

Lecture: 2 min

N3264BZW

Citer l'article

Créer un lien vers ce contenu

par Charlotte Moronval

Le 14 Novembre 2022

► La Direction générale du travail (DGT) a présenté le 8 novembre 2022 aux partenaires sociaux le bilan 2021 et les premières tendances 2022 de l’activité de l’inspection du travail, ainsi que les perspectives 2023.

Bilan 2021 et tendances 2022. Sur les 255 000 interventions effectuées en 2021 par les services de l’inspection du travail, la majorité des actions relève :

- de la lutte contre le travail illégal ;

- de la prévention des chutes de hauteur ;

- et de la mobilisation face à la crise sanitaire liée à la Covid-19. Mobilisation qui s’est notamment traduite par l’accompagnement et le contrôle des entreprises en période de confinement et en période de reprise d’activité, du respect des règles sanitaires en entreprise, et par le contrôle de l’activité.

D’autres priorités d’action telles que définies dans le Plan national d’action (PNA) 2020-2022 et concourant au respect des droits fondamentaux des travailleurs et de la personne humaine, ont également été mises en oeuvre :

- préservation de la santé et de la sécurité au travail ;

- lutte contre la fraude à l’activité partielle et au détachement international des salariés ;

- promotion de l’égalité professionnelle entre les femmes et les hommes ;

- lutte contre la précarité.

Toujours dans un rôle de conseil, les services de l’inspection du travail ont par ailleurs permis, en 2021, d’accompagner 131 582 établissements, représentant plus de 6,7 millions de salariés.

Perspectives 2023. Fruit d’une large consultation interne organisée tout au long de 2022, un nouveau plan d’action sera porté par l’ensemble des échelons du SIT et couvrira les enjeux incontournables constitutifs du coeur de métier des inspecteurs et contrôleurs du travail :

- la prévention des risques d’accidents du travail et de maladies professionnelles ;

- la lutte contre les fraudes ;

- la réduction des inégalités femmes-hommes ;

- la protection des salariés vulnérables ;

- le dialogue social.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483264

[Brèves] Absence d’alimentation d'une maison d'habitation en eau potable : le défaut d’information des acquéreurs s’analyse en une réticence dolosive

Réf. : Cass. civ. 3, 26 octobre 2022, n° 20-15.382, F-D N° Lexbase : A55368RH

Lecture: 2 min

N3228BZL

Citer l'article

Créer un lien vers ce contenu

par Laure Florent

Le 14 Novembre 2022

► L'acquéreur d'une maison d'habitation, même située en zone rurale, est en droit de s'attendre à ce que celle-ci soit alimentée en eau potable ; le défaut d'information des acquéreurs, au moment de la formation du contrat, sur l'absence d'alimentation du bien en eau potable s'analyse en une réticence dolosive.

Faits et procédure. Se plaignant de ce que la venderesse de leur maison d’habitation leur avait dissimulé que la maison n'était pas alimentée en eau potable et ne disposait pas d'un réseau d'assainissement conforme, les acquéreurs l'ont assignée en nullité de la vente sur le fondement du dol et de la garantie des vices cachés.

Les juges du fond (CA Montpellier, 16 janvier 2020 N° Lexbase : A78873BQ) ont répondu favorablement à cette demande.

La cour d'appel a, effectivement, constaté que l'acte de vente ne contenait aucune information quant à l'absence de raccordement à un réseau d'eau potable, alors que la maison n'était pas desservie par ce réseau, et que le certificat d'urbanisme ne permettait pas aux acquéreurs de déduire que la maison était dépourvue de toute eau potable.

Elle a souverainement retenu, d'une part, que la venderesse ne démontrait pas que les acquéreurs avaient pris possession du bien avant la signature de l'acte de vente ni qu'elle avait accompagné un des acquéreurs à la compagnie d’eau pour faire mettre le compteur à son nom, d'autre part, que le contrat en alimentation en eau brute destinée à l'irrigation, souscrit postérieurement, ne démontrait pas que les acquéreurs avaient été informés avant la vente et leur entrée dans l'immeuble de l'absence de raccordement à un réseau d'eau potable.

Rejet. À raison selon la troisième chambre civile, qui rappelle sa jurisprudence selon laquelle l'acquéreur d'une maison d'habitation, même située en zone rurale, est en droit de s'attendre à ce que celle-ci soit alimentée en eau potable (Cass. civ. 3, 10 février 1999, n° 97-18.430 N° Lexbase : A1504AXY).

La cour d’appel a donc pu en déduire, selon la Cour de cassation, sans inverser la charge de la preuve ni être tenue de procéder à une recherche ou de répondre à des conclusions que ses constatations rendaient inopérantes, que le défaut d'information des acquéreurs, au moment de la formation du contrat, sur l'absence d'alimentation du bien en eau potable s'analysait en une réticence dolosive.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483228