[Brèves] Réforme du courtage de l'assurance et du courtage en opérations de banque et en services de paiement

Réf. : Loi n° 2021-402, du 8 avril 2021, relative à la réforme du courtage de l'assurance et du courtage en opérations de banque et en services de paiement (N° Lexbase : L9832L3K)

Lecture: 3 min

N7154BYM

Citer l'article

Créer un lien vers ce contenu

par Vincent Téchené

Le 14 Avril 2021

► La loi réformant le courtage de l'assurance et le courtage en opérations de banque et en services de paiement a été publiée au Journal officiel du 9 avril 2021.

Les activités de courtage d’assurance et d’intermédiaires en opérations de banque et services de paiement (IOBSP) se sont développées ces dernières années, mais les courtiers et les IOBSP ne sont pas soumis au contrôle permanent de l’Autorité de contrôle prudentiel et de résolution (ACPR). Or, des dysfonctionnements ont été relevés, notamment en matière de commercialisation de contrats de complémentaire santé ou de médiation.

L’objet de la loi est donc d’encadrer ces activités.

Le texte prévoit ainsi pour les courtiers en assurance (C. assur., art. L. 513-3, nouv. à L. 513-9, nouv.) et pour les intermédiaires en opérations de banque et en services de paiement (C. mon. fin., art. L. 519-11, nouv. à L. 519-17, nouv.) :

- l’adhésion obligatoire à une association professionnelle agréée par l’ACPR qui doit (i) offrir à ses membres un service de médiation, (ii) vérifier les conditions d'accès et d'exercice de leur activité ainsi que leur respect des exigences professionnelles et organisationnelles et (iii) offrir un service d'accompagnement et d'observation de l'activité et des pratiques professionnelles, notamment par la collecte de données statistiques ;

- l’établissement de règles, par ces associations, relatives à l'exercice de leurs missions ainsi que les sanctions qu'elles sont susceptibles de prononcer à l'encontre des membres ;

- la possibilité, pour les associations agréées, de formuler à l'intention de leurs membres des recommandations relatives à la fourniture de conseils, aux pratiques de vente et à la prévention des conflits d'intérêts ;

- les conditions du retrait de la qualité de membre ;

- les conditions d’application du secret professionnel ;

- l’obligation pour les membres des associations professionnelles d’informer ces dernières de tout élément susceptible d’avoir des conséquences sur leur qualité de membre.

Par ailleurs, la loi encadre le démarchage téléphonique pour les contrats d’assurance en prévoyant un certain nombre d’obligations ayant pour objectif une protection renforcée du consommateur. Le nouvel article L. 112-2-2 du Code des assurances prévoit, notamment :

- l’obligation de recueillir l'accord préalable du souscripteur ou de l'adhérent éventuel à la poursuite de la communication ;

- l’obligation de s’assurer de la bonne réception par le souscripteur ou l'adhérent éventuel des documents et informations précontractuels ;

- le fait que le consentement au contrat suppose la signature manuscrite ou électronique ;

- l’obligation pour le distributeur d’informer sans délai le souscripteur ou adhérent, par écrit ou sur tout autre support durable, de son engagement, des dates de conclusion et de prise d'effet du contrat, de son éventuel droit de renonciation et des modalités d'exercice de ce droit ;

- l’obligation d’enregistrer, conserver et garantir la traçabilité de l'intégralité des communications téléphoniques intervenues avant la conclusion du contrat d'assurance, pendant une période de deux années.

Les infractions à ces dispositions peuvent être constatées et sanctionnées par l'ACPR et la DGCCRF.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:477154

[Brèves] Règle d'évaluation des biens expropriés selon leur usage effectif à la date de référence et sans prise en compte des changements de valeur intervenus depuis cette date : renvoi de la QPC

Réf. : Cass. civ. 3, 1er avril 2021, n° 20-17.133, FS-P (N° Lexbase : A48224NW) et n° 21-40.004, FS-P (N° Lexbase : A46724ND)

Lecture: 2 min

N7112BY3

Citer l'article

Créer un lien vers ce contenu

par Yann Le Foll

Le 09 Avril 2021

► Est renvoyée aux Sages la QPC relative à la règle d'évaluation des biens expropriés selon leur usage effectif à la date de référence et sans prise en compte des changements de valeur intervenus depuis cette date.

Objet des QPC. Sont en cause dans l’arrêt n° 20-17.133 les dispositions de l'article L. 322-2, alinéas 2 et 4, du Code de l'expropriation pour cause d'utilité publique (N° Lexbase : L9923LMH), relatives aux modalités d'évaluation des indemnités d'expropriation, imposant d'apprécier la nature et l'usage effectif de l'immeuble à une date de référence très antérieure à la date de l'expropriation et interdisant de tenir compte des changements de valeur depuis cette date (voir Cass. civ. 3, 17 janvier 2019, n° 17-28.914, F-D N° Lexbase : A6687YTT et lire P. Tifine, Chronique de droit de l’expropriation – mars 2019, Lexbase Public, mars 2019, n° 536 N° Lexbase : N7946BXL).

Sont en cause dans l’arrêt n° 21-40.004 les dispositions de ce même article L. 322-2 du Code de l'expropriation en tant qu'elles ne permettent pas le bénéfice d'une indemnité accessoire, dans l'hypothèse de l'expropriation d'un bien, qui serait indivisible de sa revente ultérieure par l'expropriant, et leur éventuelle atteinte injustifiée au droit de propriété, garanti par les articles 2 (N° Lexbase : L1366A9H) et 17 (N° Lexbase : L1364A9E) de la Déclaration des droits de l'Homme et du citoyen de 1789.

Position de la Cour suprême. Cette règle, lorsqu'elle est appliquée à l'évaluation d'un bien destiné à être revendu par l'expropriant dans des conditions déjà déterminées et lui permettant de bénéficier d'une plus-value certaine, est de nature à créer un déséquilibre entre les intérêts de l’exproprié et ceux de l’expropriant, celui-ci étant protégé de la spéculation foncière qui aurait pu bénéficier à l’exproprié, tout en étant assuré d’en tirer lui-même profit.

Ces dispositions sont donc susceptibles, dans une telle hypothèse, de porter atteinte à l'exigence selon laquelle nul ne peut être privé de sa propriété que sous la condition d'une juste et préalable indemnité. En conséquence, il y a lieu de renvoyer les deux questions prioritaires de constitutionnalité au Conseil constitutionnel.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:477112

[Brèves] Impôt sur le revenu : à vos marques, prêts, feu, déclarez !

Lecture: 5 min

N7155BYN

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 09 Avril 2021

► Ça y est ! La campagne de déclaration de revenus a été officiellement lancée le jeudi 8 avril par Bruno Le Maire, ministre de l’Économie, des Finances et de la Relance, et Olivier Dussopt, ministre délégué chargé des Comptes publics.

Rappelons que l'an dernier, la campagne de la déclaration pour l'impôt sur le revenu a été repoussée de deux semaines, au 20 avril 2020 à la suite de la crise sanitaire liée au Covid-19. Cette année bien que la crise sanitaire soit au cœur de l’actualité, le calendrier ne sera pas bousculé.

📌 Principe de la déclaration unique. Une seule déclaration doit être remplie par foyer fiscal. Quelques exceptions sont à relever :

- lorsque les époux ou partenaires de PACS se sont mariés ou pacsés en 2020 et ont opté pour la déclaration séparée de leurs revenus ;

- lorsque les époux sont séparés de biens et ne vivent pas sous le même toit ;

- lorsque les époux ou partenaires de PACS ont divorcé, ont rompu le PACS en 2020, ou qu’ils sont en instance de séparation de corps ou de divorce et ont été autorisés à résider séparément ;

- lorsque l’un des deux époux a abandonné le domicile conjugal et que chacun dispose de revenus propres.

📌 Extension du périmètre de la déclaration automatique d'impôt sur le revenu

Les contribuables ayant signalé à l'administration fiscale une naissance, une adoption ou le recueil d'un enfant mineur l'année précédente deviennent éligibles à la déclaration automatique (décret n° 2021-86, du 28 janvier 2021, modifiant l'article 46-0 A de l'annexe III au Code général des impôts N° Lexbase : L0072L33).

Les contribuables ayant signalé à l'administration fiscale une naissance, une adoption ou le recueil d'un enfant mineur l'année précédente deviennent éligibles à la déclaration automatique.

⚠️ La vérification des informations mentionnées par l’administration est une étape indispensable. Il faut vérifier les montants préremplis par l’administration, et le montant d’impôt qui a déjà été prélevé via le prélèvement à la source.

📌 Nouveautés liées à l’épidémie de Covid-19

- La prime « Covid » exonérée d’impôt : la prime exceptionnelle versée aux salariés en raison de la crise sanitaire sera exonérée dans une limite de 1 500 euros.

- Les frais liés au télétravail : crise sanitaire oblige, le télétravail s’est étendu massivement en 2020 ; ainsi, les allocations forfaitaires versées par l’employeur couvrant des frais de télétravail sont exonérées d’impôt sur le revenu, dans la limite de 550 euros pour l’année 2020, à raison de 2,50 euros par jour de télétravail. Soit une exonération de 50 euros pour un mois comprenant 20 jours de télétravail.

- Défiscalisation des heures supplémentaires : les heures supplémentaires dans une limite de 5 000 euros par an ; cette limite est portée à 7 500 euros si vos heures supplémentaires ont été effectuées pendant l’état d’urgence sanitaire, entre le 16 mars et le 10 juillet 2020.

- Crédit d’impôt pour les bailleurs pour le mois de novembre 2020 : pour venir en aides aux entreprises en difficulté, l’État a mis en place un crédit d’impôt de 50 % à destination des bailleurs (professionnels et particuliers) de locaux professionnels qui ont renoncé à leur loyer du mois de novembre 2020. Le loyer exigible concerne des entreprises employant moins de 250 salariés qui sont fermées administrativement en novembre ou qui exercent leur activité principale dans un secteur mentionné à l’annexe 1 du décret n° 2020-371 (décret n° 2020-371, du 30 mars 2020, relatif au fonds de solidarité à destination des entreprises particulièrement touchées par les conséquences économiques, financières et sociales de la propagation de l'épidémie de covid-19 et des mesures prises pour limiter cette propagation N° Lexbase : L6019LWT). Au-delà de 250 salariés (et jusqu’à 5 000), le crédit d’impôt est aussi de 50 %, mais il couvre seulement les deux tiers du loyer.

📌 La revalorisation du barème pour 2021. Les tranches du barème progressif utilisé pour le calcul de l'impôt sur le revenu de 2020 sont revalorisées de 0,2 % à partir du 1er janvier 2021.

| Fraction du revenu imposable (pour une part) | Taux d'imposition à appliquer sur la tranche correspondante |

| Jusqu'à 10 084 euros | 0 % |

| De 10 085 euros à 25 710 euros | 11 % |

| De 25 711 euros à 73 516 euros | 30 % |

| De 73 517 euros à 158 122 euros | 41 % |

| À partir de 158 123 euros | 45 % |

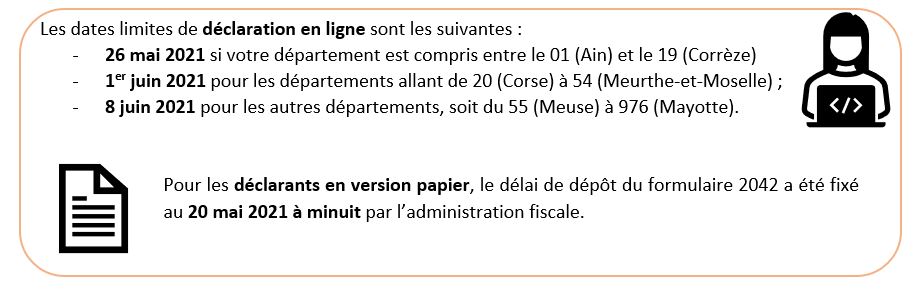

📌 Les dates limites de déclaration à retenir

📌 Les sanctions applicables en cas de retard de déclaration

Sera appliquée une majoration de :

- 10 % si vous faites votre déclaration avant de recevoir la lettre de mise en demeure de l’administration fiscale ;

- 20 % si vous faites votre déclaration dans les 30 jours après la mise en demeure ;

- 40 % si vous allez au-delà des 30 jours.

Des intérêts de retard sur l'impôt dû peuvent aussi être appliqués. Ceux-ci s'élèvent à 0,20 % par mois de retard. Ces intérêts s'appliquent jusqu'au dernier jour du mois de la souscription de la déclaration de revenus.

À vos clics et vos stylos !

© Reproduction interdite, sauf autorisation écrite préalable

newsid:477155

[Brèves] Motif économique du licenciement : la spécialisation d’une entreprise dans le groupe ne suffit pas à rapporter la preuve de difficultés économiques

Réf. : Cass. soc., 31 mars 2021, n° 19-26.054, FS-P (N° Lexbase : A47124NT)

Lecture: 3 min

N7121BYE

Citer l'article

Créer un lien vers ce contenu

par Laïla Bedja

Le 09 Avril 2021

► La cause économique d'un licenciement s'apprécie au niveau de l'entreprise ou, si celle-ci fait partie d'un groupe, au niveau du secteur d'activité du groupe dans lequel elle intervient ; il incombe à l'employeur de démontrer, dans le périmètre pertinent, la réalité et le sérieux du motif invoqué ; la spécialisation d'une entreprise dans le groupe ne suffit pas à exclure son rattachement à un même secteur d'activité, au sein duquel doivent être appréciées les difficultés économiques.

Les faits et procédure. Un salarié a été engagé le 2 octobre 2003 par la société Cendres+Métaux France en qualité de voyageur représentant placier. Après avoir refusé, le 5 novembre 2015, une proposition de modification de son contrat de travail pour motif économique, le salarié a été convoqué à un entretien à un licenciement pour motif économique fixé au 4 décembre 2015 et a adhéré le 24 décembre 2015 au contrat de sécurisation professionnelle qui lui avait été proposé lors de cet entretien, son contrat de travail ayant été rompu le 26 décembre 2015.

Le salarié a saisi le conseil des prud’hommes en contestation de son licenciement.

Le pourvoi. La société fait grief à l’arrêt de condamner à verser au salarié des dommages-intérêts pour licenciement sans cause réelle et sérieuse selon le moyen que la preuve du secteur d'activité du groupe au sein duquel s'apprécie la cause économique du licenciement économique est partagée entre l'employeur et le salarié, ce que la cour d’appel n’aurait pas respecté en faisant peser la charge de la preuve exclusivement sur elle. Elle avance notamment que le secteur d'activité qui sert de cadre d'appréciation du motif économique du licenciement doit être déterminé en fonction du marché sur lequel l'entreprise intervient, lequel est fonction de la nature des produits ou services vendus, de leur mode de production et/ou de commercialisation et de la clientèle à laquelle ils s'adressent et qu’en l’espèce, le rapprochement de la société avec le secteur médical avait été effectif le 1er juin 2016, soit postérieurement au licenciement du salarié (CA Lyon, 23 octobre 2019, n° 17/04951 N° Lexbase : A3159ZSS).

Rejet. Énonçant la solution précitée, la Haute juridiction rejette le pourvoi. La cour d'appel, par une appréciation souveraine des éléments de fait et de preuve qui lui étaient soumis, a constaté en prenant en considération l'activité des sociétés du groupe Cendres+Métaux et l'activité propre de la société Cendres+Métaux France, que les domaines d'activités dentaire et médical avaient été fusionnés en une seule division à partir du 1er juillet 2015, placée sous la responsabilité d’une seule personne, afin de mettre en place une nouvelle orientation stratégique et de développer de nouveaux produits nécessitant une prospection ciblée du marché, une haute productivité et une organisation efficace. Elle a retenu, sans méconnaître les règles relatives à la charge de la preuve, que cette division constituait le secteur d'activité au niveau duquel devait s'apprécier la cause économique du licenciement. L’employeur ayant limité les informations qu’il produisait à la situation du secteur de l’activité dentaire et ne démontrant pas la réalité des difficultés économiques, la cour d’appel a pu en déduire que le licenciement était sans cause réelle et sérieuse.

| Pour en savoir plus : v. ÉTUDE : Le motif économique du licenciement, Le périmètre d'appréciation des difficultés économiques, in Droit du travail, Lexbase (N° Lexbase : E9282ESL). |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:477121

[Brèves] Qui dispose du pouvoir d’écarter des pièces des débats ? Le juge de la mise en état ou le TGI devenu le TJ ?

Réf. : Cass. civ. 2, 25 mars 2021, n° 19-16.216 , F-P (N° Lexbase : A66884MN)

Lecture: 3 min

N7125BYK

Citer l'article

Créer un lien vers ce contenu

par Alexandra Martinez-Ohayon

Le 09 Avril 2021

► La deuxième chambre civile de la Cour de cassation, dans son arrêt rendu le 25 mars 2021, après avoir énoncé que les attributions du juge de la mise en état sont fixées de façon limitative par les articles 763 (N° Lexbase : L8601LY9) à 772-1 (N° Lexbase : L7046LEP) du Code de procédure civile, dans leur rédaction antérieure au décret n° 2019-1333 du 11 décembre 2019 (N° Lexbase : L8421LT3), précise que seul le tribunal de grande instance dispose du pouvoir d'écarter des pièces du débat auquel donne lieu l'affaire dont cette juridiction est saisie.

Faits et procédure. Dans cette affaire, pendante devant le tribunal de grande instance, opposant une société à des époux, le juge de la mise en état, par ordonnance rendue le 12 juin 2018, s’est déclaré compétent pour connaître d’une demande de la société tendant à voir écarter des pièces produites par les défendeurs, puis a écarté des débats deux pièces, au motif qu’elles étaient couvertes par le secret professionnel.

Les défendeurs ont interjeté appel à l’encontre de cette décision, en vue de voir prononcer son annulation pour excès de pouvoir.

Sur la recevabilité du pourvoi contestée par la défense. La recevabilité du pourvoi a été contestée par la défenderesse, au motif que les décisions rendues en dernier ressort qui ne mettent pas fin à l’instance ne sont pas susceptibles de pourvoi en cassation si elles ne tranchent pas, au moins en partie, le principal. La Haute juridiction énonce qu’il est dérogé à cette règle lorsque la décision attaquée a commis ou consacré un excès de pouvoir. Elle rappelle que les attributions du juge de la mise en état sont limitativement énumérées dans le Code de procédure civile, et qu’aucune de ces dispositions, en particulier l’article 770 (N° Lexbase : L6995H79), devenu l’article 788 (N° Lexbase : L9247LTN) du Code de procédure civile, selon lequel le juge de la mise en état exerce tous les pouvoirs nécessaires à la communication, à l'obtention et à la production des pièces, ne lui confère le pouvoir d'écarter du débat une pièce produite par une partie.

Les Hauts magistrats déclarent le pourvoi recevable.

Le pourvoi. Les demandeurs font grief à l'arrêt (CA Lyon, 28 mars 2019, n° 18/04723 N° Lexbase : A7790Y7N), d’avoir violé l’article 770 du Code de procédure civile, ensemble les principes régissant l’excès de pouvoir, en déclarant leur appel irrecevable. En l’espèce, la cour d’appel a retenu que l’ordonnance du juge de la mise en état, étant insusceptible de recours immédiat, les appelants sont recevables en leur appel-nullité, mais qu’il leur appartient d’établir que ce juge a commis un excès de pouvoir en écartant des pièces des débats, sans que la nature de ces dernières soit importante. Les juges d’appel ont retenu la défaillance des appelants dans l’administration de cette preuve. En l’espèce, les demandeurs avaient soulevé la compétence du juge de la mise en état, et non pas la demande dont il était saisi qui excéderait ses pouvoirs. La cour d’appel énonce que le juge de la mise en état ne s’est pas attribué un pouvoir qu’il n’avait pas, mais qu’il a éventuellement exercé une compétence qu’il n’avait pas.

Solution. Énonçant la solution précitée, la Cour de cassation censure le raisonnement de la cour d’appel, relevant la violation des textes précités dans sa solution.

La Cour suprême casse et annule en toutes ses dispositions l’arrêt d’appel.

|

Pour aller plus loin : v. ÉTUDE : Les procédures devant le tribunal judiciaire, Les pouvoirs du juge de la mise en état, in Procédure civile, (dir. E. Vergès), Lexbase (N° Lexbase : E3937EUD). |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:477125

[Brèves] Conditions indignes de détention : la loi du 8 avril 2021 crée un recours devant le juge judiciaire

Réf. : Loi n° 2021-403, du 8 avril 2021, tendant à garantir le droit au respect de la dignité en détention (N° Lexbase : L9830L3H)

Lecture: 7 min

N7158BYR

Citer l'article

Créer un lien vers ce contenu

par Adélaïde Léon

Le 16 Septembre 2021

► La loi n° 2021-403 du 8 avril 2021 tendant à garantir le droit au respect de la dignité en détention a été publiée au Journal officiel du 9 avril 2021. Elle crée un article 803-8 du Code de procédure pénale instituant une procédure visant à faire reconnaitre et cesser l’existence de conditions indignes de détention affectant tant les détenus provisoires que les personnes condamnées.

« Plusieurs décisions de justice récentes ont constaté que la France n'était pas en mesure de garantir, en toutes circonstances, des conditions de vie en établissement pénitentiaire suffisamment dignes, ni surtout d'y mettre fin lorsque de telles situations apparaissent, via des voies de recours satisfaisantes ». C’est dans ces mots que l’espace presse du Sénat présentait la proposition de loi tendant à garantir le droit au respect de la dignité en détention.

De la visite du Contrôle général des lieux de privation de liberté au Baumettes, en octobre 2012, à la décision du Conseil constitutionnel d’octobre 2020, ne laissant au législateur d’autre choix que de créer un recours effectif, il aura fallu huit années de lutte de la part des détenus, des associations et de leurs avocats pour faire reconnaitre les carences de la législation française en matière de droit au respect de la dignité en détention.

Dans sa décision n° 2020-858/859 QPC du 2 octobre 2020 (Cons. const., décision n° 2020-858/859 QPC, 2 octobre 2020 N° Lexbase : A49423WX), le Conseil des Sages avait jugé que les recours devant les juges administratif et judiciaire ne permettaient pas aux personnes détenues provisoirement d’obtenir qu’il soit mis fin aux atteintes à leur dignité résultant des conditions de leur détention. Il abrogeait l’alinéa second de l’article 144-1 du Code de procédure pénale (N° Lexbase : L2984IZK) et octroyait au Parlement un délai de cinq mois pour adopter de nouvelles dispositions propres à permettre aux personnes ainsi détenues d’obtenir qu’il soit mis fin aux atteintes à leur dignité résultant des conditions de leur détention.

C’est avec un léger retard que la loi du 8 avril 2021 vient créer, en faveur des détenus provisoires et des détenus condamnés, un recours devant le juge judiciaire permettant d’obtenir la cessation de conditions indignes de détention.

I. Nouvel article 803-8 du Code de procédure pénale

La loi nouvelle crée ainsi un article 803-8 du Code de procédure pénale instituant une procédure tendant à faire reconnaitre et cesser l’existence de conditions indignes de détention affectant tant les détenus provisoires que les personnes condamnées.

Saisine. Toute personne détenue dans un établissement pénitentiaire et qui considère que ses conditions de détention sont contraires à la dignité de la personne humaine pourra saisir, afin qu’il soit mis fin à ces conditions de détention indignes :

- le juge des libertés et de la détention si elle est en détention provisoire ;

- le juge de l’application des peines si elle est condamnée et incarcérée en exécution d’une peine privative de liberté.

Examen de la recevabilité de la requête. Le juge saisi disposera alors de dix jours pour décider s’il estime la requête recevable. Pour ce faire, celle-ci devra contenir des allégations circonstanciées, personnelles et actuelles, de sorte qu’elles constituent un commencement de preuve. Dans ce délai ou avant toute décision concernant cette demande, aucune nouvelle requête ne pourra être déposée par l’intéressé.

Vérifications des allégations. Lorsque la requête sera jugée recevable, le juge procèdera ou – plus probablement – fera procéder aux vérifications nécessaires et recueillera les observations de l’administration pénitentiaire dans un délai compris entre trois jours ouvrables et dix jours à compter de la décision de recevabilité.

Communication et injonction à l’administration pénitentiaire. Lorsque la requête sera jugée fondée, le juge fera connaitre à l’administration pénitentiaire, dans un délai de dix jours à compter de la décision de recevabilité, les conditions qu’il estime contraires à la dignité de la personne humaine. Il fixera un délai compris entre dix jours et un mois au terme duquel il devra être mis fin, par tout moyen, à ces conditions.

Action de l’administration pénitentiaire. C’est l’administration pénitentiaire qui sera seule compétente pour apprécier les moyens propres à faire cesser ces conditions de détention. Elle pourra notamment transférer l’intéressé dans un autre établissement, sous réserve, s’il s’agit d’un prévenu de l’accord du magistrat saisi du dossier de la procédure.

Au terme du délai imparti, si le juge considère qu’il n’a pas été mis fin aux conditions indignes de détention, il rend, dans un délai de dix jours une décision ordonnant :

- soit le transfèrement de la personne dans un autre établissement ;

- soit, si la personne est en détention provisoire, sa mise en liberté immédiate, le cas échéant sous contrôle judiciaire ou assignation à résidence avec surveillance électronique ;

- soit, si la personne est définitivement condamnée et éligible à une telle mesure, l’une des mesures prévues au III de l’article 707 du Code de procédure pénale (N° Lexbase : L7620LPW) (semi-liberté, placement à l’extérieur, détention à domicile sous surveillance électronique, libération conditionnelle, libération sous contrainte).

Refus de transfèrement d’un détenu provisoire. Lorsque l’administration pénitentiaire aura proposé un transfèrement à une personne détenue provisoirement et que celle-ci aura refusé, pour d’autres raisons, eu égard au lieu de résidence de sa famille, qu’une atteinte excessive au droit au respect de sa vie privée et familiale, le juge pourra refuser de rendre l’une des décisions ci-dessus énoncées.

Dans le cadre de ce nouveau recours, le détenu pourra être assisté de son avocat.

Motivation des décisions. Toutes les décisions prévues par l’article 803-8 du Code de procédure pénale devront être motivées.

Appel. La décision de recevabilité de la requête, celle reconnaissant la requête fondée et celle prise en conséquence de l’insuffisante action de l’administration pénitentiaire pourront faire l’objet d’un appel devant le président de la chambre de l’instruction ou devant le président de la chambre de l’application des peines de la cour d’appel. L’appel devra être interjeté dans un délai de dix jours à compter de la notification de la décision attaquée

Examen de l’affaire. L’affaire devra être examinée dans un délai de quinze jours, à défaut, l’appel est non avenu.

Saisine directe des présidents de chambre. Lorsque les délais prévus à l’article 803-8 du Code de procédure pénale n’auront pas été respectés, la personne détenue pourra également saisir directement le président de la chambre de l’instruction ou le président de la chambre de l’application des peines.

Précisions règlementaires à venir. Les modalités d’application de l’article 803-8 du Code de procédure pénale seront précisées par Conseil d’État et notamment les modalités de saisine des juges, la nature des vérifications ordonnées par le juge et l’impact de la décision de recevabilité de la requête adressée au juge judiciaire sur la compétence du juge administratif.

II. Détention provisoire et disparition des conditions

En réaction à l’abrogation du second alinéa de l’article 144-1 du Code de procédure pénale, la loi n° 2021-403 du 8 avril 2021 restitue à cet article un alinéa second dans lequel elle prévoit que lorsque les conditions subordonnant le recours à la détention provisoire ne sont plus remplies, le juge d'instruction ou, s'il est saisi, le juge des libertés et de la détention doit ordonner la mise en liberté immédiate de la personne placée en détention provisoire.

| Pour aller plus loin :

|

© Reproduction interdite, sauf autorisation écrite préalable

newsid:477158

[Brèves] SARL : fixation du lieu de réunion de l’AG, révocation et octroi d’une prime exceptionnelle à la gérance

Réf. : Cass. com., 31 mars 2021, n° 19-12.057, F-P (N° Lexbase : A47874NM)

Lecture: 8 min

N7129BYP

Citer l'article

Créer un lien vers ce contenu

par Vincent Téchené

Le 09 Avril 2021

► Dans le silence des statuts, le lieu de réunion des assemblées générales d'une société à responsabilité limitée est fixé par l'auteur de la convocation, cette décision ne pouvant être remise en cause que si elle constitue un abus de droit ;

► Par ailleurs, la décision de révocation d'un gérant minoritaire associé d'une société à responsabilité limitée, lorsqu'elle ne comporte que deux associés, peut résulter du seul vote de l'associé possédant plus de la moitié des parts sociales ;

► Enfin, l'allocation d'une prime exceptionnelle au gérant ne s'analyse pas en une convention passée entre ce dernier et la société mais en la fixation d'un élément de sa rémunération, de sorte que celui-ci peut prendre part au vote.

Faits et procédure. Le capital d’une SARL, dont le siège social est à Baie-Mahault (971), était réparti entre deux frères, le premier détenant 50,04 %, et le second 49,96 %. Ils étaient en outre cogérants de la société jusqu'à ce qu'une assemblée générale, réunie à Paris sur la convocation du gérant majoritaire, décide la révocation du cogérant minoritaire de ses fonctions et, par la même occasion, l'octroi d'une prime exceptionnelle au majoritaire. Contestant ces décisions, le minoritaire révoqué a assigné la société et le gérant majoritaire, principalement, en annulation de cette assemblée et en rétablissement dans ses fonctions de cogérant, avec tous les attributs y afférents.

Débouté par la cour d’appel (CA Basse-Terre, 12 novembre 2018, n° 17/00791 N° Lexbase : A2345YLG), le minoritaire a formé un pourvoi en cassation.

Décision. Au soutien de son pourvoi, il développait trois moyens que la Cour de cassation a rejetés.

- Sur le lieu de réunion de l’assemblée

Le demandeur au pourvoi soutenait que l’assemblée était nulle pour avoir été convoquée à Paris et non au siège social dans le but d’entraver sa participation à la décision collective.

Sur ce point, la Cour de cassation énonce que dans le silence des statuts, le lieu de réunion des assemblées générales d'une société à responsabilité limitée est fixé par l'auteur de la convocation, cette décision ne pouvant être remise en cause que si elle constitue un abus de droit. Or, la cour d’appel a retenu que le minoritaire ne justifie pas de la réalité d'une indisponibilité le jour de la réunion de l'assemblée générale et ne démontre pas que son frère a voulu sciemment l'empêcher d'assister à cette assemblée. En déduisant de ces seules constatations et appréciations, procédant de l'exercice de son pouvoir souverain, que la demande d'annulation de l'assemblée générale fondée sur sa tenue en métropole n'était pas justifiée, la cour d'appel a légalement justifié sa décision.

Observations. La cour d’appel de Paris dans un arrêt relativement ancien avait également retenu qu’aucune disposition légale n'impose de lieu pour réunir une assemblée générale de société à responsabilité limitée et que les statuts peuvent prévoir un lieu en vue de la réunion des assemblées de la société à responsabilité limitée. En outre, dans le silence des statuts, le gérant peut réunir l'assemblée au lieu de son choix, sauf s'il est démontré que le lieu qu'il a choisi l'a été en vue de gêner la participation de certains associés ou d'influencer les votes (CA Paris, 5ème ch., sect. C, 5 novembre 1999, n° 1997/13918 N° Lexbase : A7612A3C).

- Sur la décision de révocation

Le minoritaire soutenait ensuite que la révocation de ses fonctions de gérant était nulle car il ressortait de la stipulation des statuts, claire et précise, qu'un associé, même majoritaire, ne peut, seul, révoquer un co-gérant, la présence d'au moins deux associés étant requise.

La Cour de cassation rappelle qu'aux termes de l'article L. 223-25 du Code de commerce (N° Lexbase : L3180DYG), le gérant d'une société à responsabilité limitée peut être révoqué, par décision des associés, dans les conditions de l'article L. 223-29 (N° Lexbase : L2367LR4), à moins que les statuts ne prévoient une majorité plus forte et que, selon ce dernier article, dans les assemblées ou lors des consultations écrites, les décisions sont, sur première convocation, adoptées par un ou plusieurs associés représentant plus de la moitié des parts sociales.

Or, en l’espèce, les juges d’appel ont relevé que l'article 23-3 des statuts de la société dispose, s'agissant de la révocation des gérants, que « les décisions relatives à la nomination ou à la révocation de la gérance doivent être prises par des associés représentant plus de la moitié des parts sociales, sans que la question puisse faire l'objet d'une seconde consultation à la simple majorité des votes émis ». Ils retiennent, dès lors, par une interprétation souveraine, exclusive de dénaturation, de ces stipulations statutaires, que l'ambiguïté de leurs termes rendait nécessaires, qu'il est communément admis que la décision de révocation d'un gérant minoritaire associé d'une société à responsabilité limitée, lorsqu'elle ne comporte que deux associés, peut résulter du seul vote de l'associé possédant plus de la moitié des parts sociales et que le terme « des associés », figurant à l'article 23-3 précité, devait être compris comme faisant référence de manière générique à « un ou plusieurs associés » ayant pris part au vote et non comme imposant, pour ce vote, la présence des deux associés.

Pour la Haute juridiction, le moyen n’est donc pas fondé.

- Sur la décision d'octroi d'une prime exceptionnelle

Enfin, le minoritaire soutenait que le gérant majoritaire ne pouvait pas participer au vote de l'assemblée lui octroyant une prime exceptionnelle, puisqu’il s’agissait d’une convention ne pouvant correspondre à une opération courante.

Ce moyen n’emporte pas la conviction de la Haute juridiction. Elle commence par rappeler que les dispositions de l'article L. 223-19 du Code de commerce (N° Lexbase : L5844AIB) relatives à la procédure d'approbation des conventions intervenues directement ou par personne interposée entre la société et l'un de ses gérants associés, prévoient que l'associé ou le gérant ne peut prendre part au vote et que ses parts ne sont pas prises en compte pour le calcul du quorum et de la majorité. En l’espèce, l'article 21-2 des statuts de la société reprend ces dispositions.

Ainsi, selon la Cour de cassation, c'est à bon droit que la cour d'appel, abstraction faite du motif selon lequel l'octroi d'une telle prime est une opération courante qui peut être votée par décision ordinaire des associés, a retenu que l'allocation d'une prime exceptionnelle au gérant ne s'analyse pas en une convention passée entre ce dernier et la société mais en la fixation d'un élément de sa rémunération et que celui-ci peut donc prendre part au vote.

Observations. Si pendant longtemps, la doctrine et la jurisprudence hésitaient sur la question de savoir si la rémunération du gérant de SARL est une convention réglementée, la question a été tranchée par la Cour de cassation, le 4 mai 2010 : la détermination de la rémunération du gérant d'une SARL par l'assemblée des associés ne procédant pas d'une convention, le gérant peut, s'il est associé, prendre part au vote (Cass. com., 4 mai 2010, n° 09-13.205, FS-P+B+R+I N° Lexbase : A0021EX3 ; v. D. Gibirila, La participation du gérant de SARL à la décision fixant sa rémunération, Lexbase Droit privé, juin 2010, n° 399 N° Lexbase : N4160BPR ; v. égal., Cass. com., 4 octobre 2011, n° 10-23.398, F-P+B N° Lexbase : A5962HYH).

| Pour aller plus loin : v. ÉTUDE : Les associés de société à responsabilité limitée, Le lieu de réunion de l'assemblée (N° Lexbase : E6022A3G) ; ÉTUDE : La vie des fonctions du gérant de société à responsabilité limitée, Le vote de la révocation par les associés (N° Lexbase : E5666AD9) et ÉTUDE : Les conventions passées avec la société à responsabilité limitée, Les conventions visées par la réglementation (N° Lexbase : E5685A3X), in Droit des sociétés, (dir. B. Saintourens), Lexbase. |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:477129

[Brèves] Chocolats de Pâques : quelle fiscalité applicable à cette divine gourmandise ?

Lecture: 8 min

N7108BYW

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 09 Avril 2021

► Crise sanitaire oblige, la chasse aux œufs était particulière cette année. Mais faire l’impasse sur le chocolat pas question !

Le chocolat aussi adoré que décrié reste la gourmandise préférée des Français. Avec une consommation moyenne de 8,1 kilos par foyer par an, les Français se placent au sixième rang du continent européen derrière l’Allemagne, la Suisse, l’Estonie, le Royaume-Uni et la Finlande [1].

Mais le chocolat c’est d’abord et surtout une question de goût ! Chocolat blanc, chocolat noir, fourrés ou en tablettes. Vous l’ignorez peut-être, mais votre choix déterminera la taxation qui sera appliquée. Et une évidence s’impose : la fiscalité du chocolat est bien à l’image de la fiscalité française. Comment faire simple quand on peut faire compliqué ?

I - Petite histoire d’une (énième) aberration fiscale [2]

La distinction en France entre les produits alimentaires soumis, au taux réduit de 5,5 % et le chocolat et la confiserie, soumis au taux normal de 19,6 % date de la loi du 6 janvier 1966.

Le chocolat, longtemps perçu comme un produit de luxe, était par conséquent taxé au taux normal de 19,6 %. Il semblerait que le régime de TVA applicable au chocolat soit un héritage d’années de pénurie en matière de TVA.

Rappelons que le principe général est l'application du taux réduit de 5,5 % à l'ensemble des produits destinés à l'alimentation humaine. Or, par exception à ce principe général, les chocolats et les produits composés contenant du chocolat ou du cacao ainsi que, par contagion, la confiserie, sont soumis au taux normal. Et par exception à l'exception, certains « types » de chocolat sont admis au taux réduit, ce qui entraîne une « véritable casuistique fiscale ».

En France, la composition des produits de chocolat et de cacao est définie par le décret n° 76-692, du 13 juillet 1976 (N° Lexbase : L3444DQM). Il en existe dix catégories.

Ce décret a été modifié par le décret n° 2003-702, du 29 juillet 2003, aussi appelé « Décret cacao-chocolat » (N° Lexbase : O0697A39) et transpose la Directive n° 2000/36/CE, du Parlement européen et du Conseil du 23 juin 2000, relative aux produits de cacao et de chocolat destinés à l'alimentation humaine, dite « Directive chocolat » (N° Lexbase : L8023AUP).

À chaque type de chocolat correspond une dénomination déterminée en fonction de la teneur en cacao dont les minima et maxima sont rigoureusement fixés.

Tout cet illogisme est encadré par l’article 278-0 bis, 2°, du CGI (N° Lexbase : L0809LPN) aux termes duquel sont soumis au taux normal les chocolats et tous produits composés, contenant du chocolat ou du cacao à l'exception des produits suivants : le chocolat lui-même, le chocolat de ménage au lait, les bonbons de chocolat, les fèves de cacao et le beurre de cacao.

II - Les produits soumis au taux normal

Sont soumis au taux normal les produits suivants :

- chocolat au lait ;

- chocolat blanc ;

- chocolat fourré ;

- chocolate a la taza ;

- chocolate familiar a la taza.

| Caractéristiques ✔ Le chocolat au lait désigne le produit obtenu à partir de produits de cacao, de sucres et de lait ou produits de lait et qui contient :

✔ Le chocolat blanc désigne le produit obtenu à partir de beurre de cacao, de lait ou produits de lait et de sucres contenant pas moins de 20 % de beurre de cacao et pas moins de 14 % de matière sèche de lait provenant de la déshydratation partielle ou totale de lait entier, de lait partiellement ou totalement écrémé, de crème, de crème partiellement ou totalement déshydratée, de beurre ou de matière grasse lactique, dont pas moins de 3,5 % de matière grasse lactique. ✔ Le chocolat fourré désigne le produit fourré dont la partie extérieure est constituée de chocolat, de chocolat au lait, de chocolat de ménage de lait ou de chocolat blanc ; la dénomination ne s'applique pas aux produits dont l'intérieur est constitué de produits de la boulangerie, de pâtisserie, de biscuit ou d'une glace de consommation ; la partie extérieure constituée de chocolat des produits portant cette dénomination ne représente pas moins de 25 % du poids total du produit. ✔ Le chocolate a la taza désigne le produit obtenu à partir de produits de cacao, de sucres et de farine ou d'amidon de blé, de riz ou de maïs contenant pas moins de 35 % de matière sèche totale de cacao, dont pas moins de 18 % de beurre de cacao et pas moins de 14 % de cacao sec dégraissé et pas plus de 8 % de farine ou d'amidon. ✔ Le chocolate familiar a la taza désigne le produit obtenu à partir de produits de cacao, de sucres et de farine ou d'amidon de blé, de riz ou de maïs contenant pas moins de 30 % de matière sèche totale de cacao, dont pas moins de 18 % de beurre de cacao et pas moins de 12 % de cacao sec dégraissé et pas plus de 18 % de farine ou d'amidon. |

III - Les produits soumis au taux réduit

Sont soumis au taux réduit de 5,5 % de la TVA :

- les fèves de cacao et le beurre de cacao ;

- les produits relevant de la catégorie « chocolat de ménage au lait », compte tenu de leur mode traditionnel de conditionnement ;

- les produits relevant de la catégorie « chocolat » quelle que soit leur présentation ;

- les produits de chocolat relevant de la catégorie « bonbon de chocolat ».

| Caractéristiques ✔ Les produits « chocolat de ménage au lait » sont ceux obtenus à partir de produits de cacao, de sucres et de lait ou produits de lait avec une teneur :

✔ Les produits de la catégorie « chocolat » comprennent les produits obtenus à partir de produits de cacao et de sucres. La teneur en matière sèche de cacao est supérieure à 35 % dont plus de 18 % de beurre de cacao et plus de 14 % de cacao sec dégraissé. ✔ Les bonbons de chocolat se définissent comme les produits de la taille d’une bouchée constitués soit de chocolat fourré, soit d'un seul chocolat ou d'une juxtaposition ou d'un mélange de chocolat (chocolat, chocolat au lait, chocolat de ménage au lait, chocolat blanc) et d'autres matières comestibles, pour autant que le chocolat ne représente pas moins de 25 % du poids total du produit. |

IV - Quid des produits à base de chocolat ?

Comme vu précédemment, les gourmands et les très gourmands ne sont pas logés à la même enseigne.

Et pour les produits à base de chocolat, le casse-tête continue. La subtilité tient souvent à la terminologie employée à l’image du « Nutella » considéré comme une pâte alimentaire ou des chocolats « Mon chéri » considérés comme des fruits enrobés…

Les recettes à base de chocolat se déclinent à l’infini. Voici quelques exemples du quotidien.

| Produit | Taux normal 20 % | Taux réduit 5,5 % |

| Pain au chocolat |

| x |

| Nutella |

| x |

| Rochers Suchard | x |

|

| Chocolats enrobés « Mon chéri » |

| x |

| Barres céréalières |

| x |

| Poudres de cacao petits-déjeuners |

| x |

| Tablettes chocolat au lait / blanc | x |

|

| Crème dessert chocolat |

| x |

En ce qui concerne notre poule ou lapin de Pâques, avec une tête en chocolat blanc et le corps au chocolat noir, ils seront par défaut soumis au taux de 20 % sauf si le producteur ou le vendeur souhaite ventiler les taux de TVA en fonction de la proportion de chaque chocolat.

V - Les conséquences de l’assujettissement de l’ensemble des produits de chocolaterie au taux réduit

Une série de conséquences positives a priori…

- la baisse des prix entraînant une hausse de la consommation et donc de la production ;

- des conditions normales de concurrence entre le chocolat et d’autres produits « voisins » ;

- une amélioration de la situation des pays producteurs ;

- un développement de l’activité des entreprises et de l’emploi.

… mise à mal par des contraintes budgétaires. Une diminution des taux de TVA aurait un coût budgétaire élevé. Rappelons que la TVA représente la première recette brute du budget général de l’État.

Ces contraintes ont d’ailleurs été rappelées à plusieurs reprises par nombres de ministres sous des Gouvernements différents [3].

Il n’existe pour l’heure aucun projet de simplification de ce système.

[1] DGCCRF, Fiche pratique, Chocolat, consultez les étiquettes !

[3] QE n° 60790 de M. Michel Heinrich, JOANQ 15 juillet 2014, réponse publ. 1er septembre 2015 p. 6675, 14ème législature (N° Lexbase : L2761KHQ) ; QE n° 22788 de Mme Alice Thourot, JOANQ 10 septembre 2019, réponse publ. 05 novembre 2019 p. 9778, 15ème législature (N° Lexbase : L9947LUX).

© Reproduction interdite, sauf autorisation écrite préalable

newsid:477108