[Brèves] Ordonnance « Covid-19 » du 22 avril 2020 : nouvelles dispositions en matière d’AT/MP

Réf. : Ordonnance n° 2020-460 du 22 avril 2020 N° Lexbase : L7287LWS

Lecture: 3 min

N3102BYK

Citer l'article

Créer un lien vers ce contenu

par Laïla Bedja

Le 29 Avril 2020

► Une ordonnance portant diverses mesures prises pour faire face à l'épidémie de covid-19 (ordonnance n° 2020-460 du 22 avril 2020 N° Lexbase : L7287LWS) a été publiée au Journal officiel du 23 avril 2020.

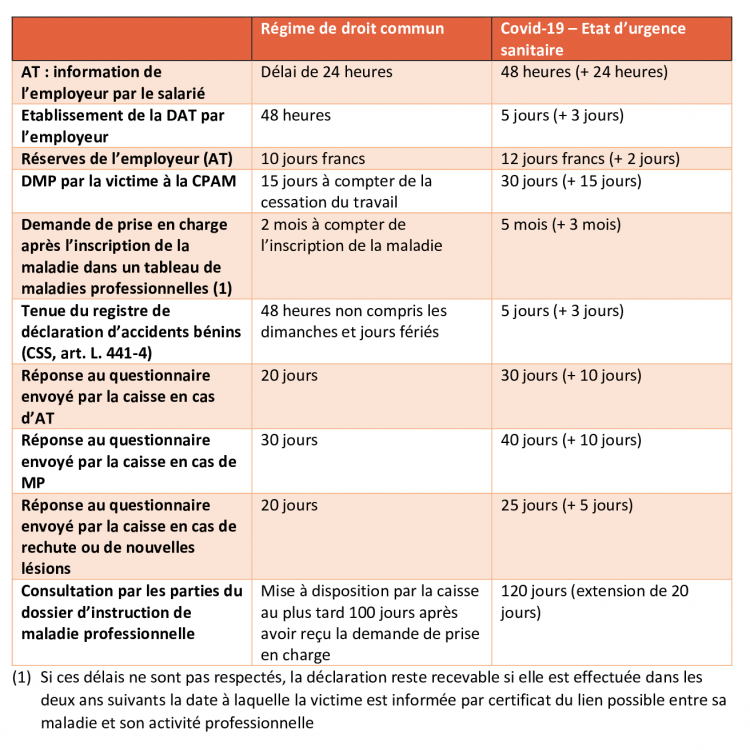

Parmi les nombreuses dispositions qu’elle contient, certaines intéressent directement les délais en matière d’accident du travail et de maladies professionnelles ainsi que le contentieux médical qui pourrait être lié.

1 / Les délais relatifs aux AT/MP

L'article 14 prolonge les délais maximaux dont les caisses de Sécurité sociale disposent pour l'instruction des demandes relatives à la reconnaissance des accidents du travail et des maladies professionnelles, ainsi qu'aux contestations d'ordre médical de leurs décisions.

A noter : les dispositions suivantes sont aussi applicables aux employeurs et salariés dépendant du régime agricole.

Quelle période retenir ? prolongation des délais expirant entre le 12 mars 2020 et le 24 juin 2020 au plus tard.

Ci-dessous, un tableau répertoriant l'ensemble des délais modifiés par l'ordonnance.

L’ordonnance assouplit aussi les délais imposés à la caisse pour instruire les dossiers et statuer sur les demandes de prises en charges reçues.

Pour rappel, la caisse dispose de :

- 30 jours à compter de la réception de la déclaration d’accident du travail et du certificat médical initial pour statuer sur le caractère professionnel d’un accident ou pour adresser des questionnaires à l’employeur et au salarié lorsqu’un complément d’instruction nécessaire (cf. notre infographie N° Lexbase : X4523CHY) ;

- 120 jours à compter de la réception du dossier complet de maladie professionnelle pour instruire et statuer ou pour transmettre le dossier au CRRMP (cf. notre infographie N° Lexbase : X4522CHX) ;

- 60 jours à compter de la réception du certificat médical initial de rechute ou de nouvelle lésion pour statuer sur leur prise en charge.

Ces délais sont prorogés par un arrêté à venir du ministre chargé de la Sécurité sociale, et au plus tard jusqu’au 1er octobre 2020.

2/ Le contentieux médical

Le contentieux médical ne concerne pas que les contentieux des AT/MP mais nous pouvons juger que ces contentieux en constituent l’essentiel, notamment les contestations des taux d’incapacité partielle.

Ces contentieux sont notamment portés devant les commissions médicales de recours amiables qui sont constitués de médecins.

Ainsi, d’après l’ordonnance, le directeur général de la Caisse nationale de l'assurance maladie peut, entre le 12 mars 2020 et une date définie par arrêté du ministre chargé de la sécurité sociale et ne pouvant excéder le 12 septembre 2020, donner compétence à une commission médicale de recours amiable autre que celle compétente à la date de notification de la décision contestée, pour connaître de tout ou partie des recours qui n'ont pas donné lieu à une décision, le cas échéant implicite, au 12 mars 2020 ou qui ont été introduits entre cette date et une date fixée par arrêté et ne pouvant excéder le 12 septembre 2020.

Le requérant est informé du transfert de son recours par tout moyen.

L’ordonnance prévoit également que le délai à l’issue duquel, un assuré ou un employeur peut considérer son recours implicitement rejeté est prolongé passant ainsi de 4 mois à 8 mois.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:473102

[Brèves] Le Conseil d’Etat rejette un référé-liberté tendant à la prorogation des délais de dépôt de déclaration des revenus 2019 jusqu’au 31 juillet 2020

Réf. : CE, ordonnance, 20 avril 2020, n° 439985, inédit au recueil Lebon (N° Lexbase : A91643KM)

Lecture: 5 min

N3177BYC

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 06 Mai 2020

►Le Conseil d’Etat a, dans une ordonnance du 20 avril 2020 (CE, ordonnance, 20 avril 2020, n° 439985, inédit au recueil Lebon N° Lexbase : A91643KM) rejeté un référé liberté tendant à proroger les délais de dépôt des déclarations des revenus 2019 jusqu’au 31 juillet 2020.

Pour rappel, il appartient au juge des référés, lorsqu’il qu'il constate une atteinte grave et manifestement illégale portée par une personne morale de droit public à une liberté fondamentale, résultant de l'action ou de la carence de cette personne publique, de prescrire les mesures qui sont de nature à faire disparaître les effets de cette atteinte, dès lors qu'existe une situation d'urgence caractérisée justifiant le prononcé de mesures de sauvegarde à très bref délai et qu'il est possible de prendre utilement de telles mesures. Celles-ci doivent, en principe, présenter un caractère provisoire, sauf lorsque aucune mesure de cette nature n'est susceptible de sauvegarder l'exercice effectif de la liberté fondamentale à laquelle il est porté atteinte.

En l’espèce, le requérant demande au juge des référés d’enjoindre au Premier ministre et au ministre de l’Action et des Comptes publics de proroger les délais de dépôt des déclarations des revenus de l’année 2019 jusqu’au 31 juillet 2020, au motif que l’absence de prorogation de ces délais par l’ordonnance du 25 mars 2020, relative à la prorogation des délais échus pendant la période d'urgence sanitaire et à l'adaptation des procédures pendant cette même période, ainsi que la fixation de dates limites trop rapprochées par le ministre de l'action et des comptes publics, portent, selon lui, une atteinte grave et manifestement illégale au principe d'égalité et au droit à la vie.

Cette ordonnance n° 2020-306 du 25 mars 2020 (N° Lexbase : L5730LW7) prévoit d’une part que « tout acte, recours, action en justice, formalité, inscription, déclaration, notification ou publication prescrit par la loi ou le règlement à peine de nullité, sanction, caducité, forclusion, prescription, inopposabilité, irrecevabilité, péremption, désistement d'office, application d'un régime particulier, non avenu ou déchéance d'un droit quelconque et qui aurait dû être accompli pendant la période mentionnée à l'article 1er sera réputé avoir été fait à temps s'il a été effectué dans un délai qui ne peut excéder, à compter de la fin de cette période, le délai légalement imparti pour agir, dans la limite de deux mois ». Par ailleurs, « I. - Sont suspendus à compter du 12 mars 2020 et jusqu'à la fin de la période définie au I de l'article 1er et ne courent qu'à compter de cette dernière date, s'agissant de ceux qui auraient commencé à courir pendant la période précitée, les délais : / 1° Accordés à l'administration pour réparer les omissions totales ou partielles constatées dans l'assiette de l'impôt, les insuffisances, les inexactitudes ou les erreurs d'imposition [...] lorsque la prescription est acquise au 31 décembre 2020 ; / 2° Accordés à l'administration ou à toute personne ou entité et prévus par les dispositions du titre II du livre des procédures fiscales, à l'exception des délais de prescription prévus par les articles L. 168 (N° Lexbase : L8487AE3) à L. 189 (N° Lexbase : L8757G8T) du même Livre, par les dispositions de l'article L. 198 A du même Livre (N° Lexbase : L3179LCQ) en matière d'instruction sur place des demandes de remboursement de crédits de taxe sur la valeur ajoutée [...]. / II. - Les dispositions de l'article 2 de la présente ordonnance ne s'appliquent pas aux déclarations servant à l'imposition et à l'assiette, à la liquidation et au recouvrement des impôts, droits et taxes ».

A l’appui de sa demande, le requérant soutient qu'une tolérance de dix jours par rapport à la date limite de dépôt des déclarations par internet a été accordée en faveur des déclarations réalisées par les experts-comptables, reportant, d'une part, jusqu'au 31 mai 2020 la date limite de souscription de la déclaration de résultats de l'exercice clos le 31 décembre 2019 pour les entreprises passibles de l'impôt sur les sociétés et, d'autre part, jusqu'au 15 juin 2020 la date limite de déclaration des revenus professionnels. Il soutient que cette tolérance a introduit une différence de traitement injustifiée entre les clients des experts-comptables et les personnes qui n'ont pas recours aux services de ces professionnels. Or, le ministre de l'Action et des Comptes publics a annoncé, le 17 avril 2020, que ces deux dates limites seraient reportées au 30 juin 2020 pour toutes les entreprises.

En second lieu, le délai de déclaration par internet des revenus de l'année 2019 expire, selon les départements, le 4, le 8 ou le 11 juin 2020 et que la date limite de dépôt de la déclaration de revenus en version papier, y compris pour les non-résidents, est fixée au 12 juin 2020. La fixation de ces dates, compte tenu des multiples possibilités de communication téléphoniques et électroniques entre un avocat et son client, ne contraint pas les contribuables à entreprendre des déplacements dangereux pour leur santé et ne porte donc pas une atteinte grave et manifestement illégale au droit à la vie.

| Pour aller plus loin : Lire en ce sens, Virginie Pradel, Coronavirus : les conséquences fiscales pour les particuliers et les entreprises, Lexbase Fiscal, 2020, n° 819 (N° Lexbase : N2862BYN), Lire également, notre brève, Publication de quatre ordonnances en droit fiscal et finances publiques : les premières mesures pour faire face à l'épidémie de covid-19, Lexbase Fiscal, 2020, n° 818 (N° Lexbase : N2791BYZ). |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:473177

[Brèves] Publication du protocole de déconfinement pour les entreprises

Réf. : Ministère du Travail, 3 mai 2020, communiqué et protocole national de déconfinement

Lecture: 2 min

N3201BY9

Citer l'article

Créer un lien vers ce contenu

par Charlotte Moronval

Le 06 Mai 2020

► Le ministère du Travail a publié sur son site internet le 3 mai 2020 un protocole national de déconfinement pour aider et accompagner les entreprises et les associations, quelles que soient leur taille, leur activité et leur situation géographique, à reprendre leur activité tout en assurant la protection de la santé de leurs salariés grâce à des règles universelles.

Il s’agit d’un protocole précisant la doctrine générale de protection collective que les employeurs du secteur privé doivent mettre en place. Il vient en complément des 48 guides métiers déjà disponibles sur le site du ministère du Travail. De nouveaux guides seront par ailleurs être publiés, à la demande des partenaires sociaux, dans les jours qui viennent.

Ce document rappelle qu’il convient toutefois de privilégier le maintien ou la mise en place du télétravail et de penser à la mise en place d’horaires décalés afin d’éviter l’afflux des salariés simultanément.

Ce protocole est découpé en 7 thématiques :

- la gestion des locaux accueillant les salariés et la fixation à 4 m² l’espace de travail à consacrer à chaque salarié afin de respecter les règles de distanciation sociale ;

- la gestion des flux de personnes afin de garantir le respect de distanciation, notamment par la mise en place de plans de circulation selon les impératifs de fonctionnement de l’entreprise (accueil de client, circulation des personnels, fournisseurs…) ;

- les équipements de protection individuelle et l’utilisation des masques ;

- les tests de dépistage ainsi que le protocole de prise en charge d’une personne symptomatique et de ses contacts rapprochés ;

- les conseils pour la mise en œuvre facultative de prise de température des salariés ;

- la fréquence de nettoyage et la désinfection des locaux avant et après l’ouverture de l’entreprise.

Retrouvez en détail le protocole de déconfinement destiné aux entreprises ici.

| Pour en savoir plus sur comment organiser la reprise d'activité au sein de l'entreprise, lire l'article de Corinne Potier dans Lexbase Social, 2020, n° 823 (N° Lexbase : N3242BYQ). |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:473201

[Brèves] Seconde loi de finances rectificative pour 2020 : mesures fiscales relatives aux abandons de loyer et accessoires

Réf. : Loi n° 2020-473 du 25 avril 2020, de finances rectificative pour 2020, art. 3 (N° Lexbase : L7438LWE)

Lecture: 2 min

N3168BYY

Citer l'article

Créer un lien vers ce contenu

par Julien Prigent

Le 05 Mai 2020

► La seconde loi de finances rectificative pour 2020 (loi n° 2020-473 du 25 avril 2020, de finances rectificative pour 2020 N° Lexbase : L7438LWE) a été publiée au Journal officiel du 26 avril 2020. Son article 3 fixe le sort des abandons de créances de loyers en matière de détermination des revenus imposables.

Ces dispositions concernent plus précisément les abandons de créances, dans leur intégralité, de loyer et accessoires afférents à des immeubles donnés en location à une entreprise n'ayant pas de lien de dépendance avec le bailleur, consentis entre le 15 avril et le 31 décembre 2020. Des liens de dépendance sont réputés exister entre deux entreprises lorsque (i) l'une détient directement ou par personne interposée la majorité du capital social de l'autre ou y exerce en fait le pouvoir de décision ou (ii) lorsqu'elles sont placées l'une et l'autre, dans les conditions prédéfinies, sous le contrôle d'une même tierce entreprise. En outre, pour les revenus fonciers, lorsque l'entreprise locataire est exploitée par un ascendant, un descendant ou un membre du foyer fiscal du bailleur, le bailleur doit pouvoir justifier par tous moyens des difficultés de trésorerie de l'entreprise.

Selon ces nouvelles dispositions, les abandons de ces créances ne constituent pas des revenus fonciers imposables (CGI, art. 14 B, nouv. N° Lexbase : L7515LWA) ou des recettes imposables au titre des bénéfices des professions non commerciales (CGI, art. 92 B, nouv. N° Lexbase : L7521LWH).

Ils constituent une charge déductible pour la détermination des bénéfices industriels et commerciaux (CGI, art. 39 N° Lexbase : L7516LWB) et pour la détermination des bénéfices des professions non commerciales dans le cadre du régime de la déclaration contrôlée (CGI, art. 93 A, nouv. N° Lexbase : L7518LWD).

Concernant le locataire, l’article 209 du Code générale des impôts (N° Lexbase : L7520LWG) est modifié pour majorer le plafond d’un million d’euros d’imputation des déficits antérieurs du montant des abandons de ces créances de loyer et accessoires.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:473168

[Brèves] Suspension d’un arrêté préfectoral interdisant les « rassemblements statiques »

Réf. : TA Nancy, 21 avril 2020, n° 2001055 (N° Lexbase : A02873L9)

Lecture: 2 min

N3157BYL

Citer l'article

Créer un lien vers ce contenu

par Yann Le Foll

Le 29 Avril 2020

► L'exécution de l'arrêté par lequel le préfet des Vosges a interdit les " rassemblements statiques " sur la voie publique est suspendue.

Telle est la solution d’une ordonnance rendue par le tribunal administratif de Nancy le 21 avril 2020 (TA Nancy, 21 avril 2020, n° 2001055 N° Lexbase : A02873L9).

Faits. Par un arrêté du 8 avril 2020, le préfet des Vosges a, à compter de la même date, interdit les rassemblements statiques lors des déplacements dérogatoires autorisés par l'article 3 du décret n° 2020-293 du 23 mars 2020 (N° Lexbase : L5507LWU), à l'exception des files d'attente pour effectuer des achats de première nécessité dans les établissements dont les activités demeurent autorisées et sur le réseau des transports en commun.

Position des juges. Cette interdiction doit être regardée comme s'appliquant, d'une part à tout déplacement autorisé, et non aux seuls déplacements autorisés liés à l'exercice d'une activité physique individuelle ou à la promenade, d'autre part aux rassemblements ou regroupements qui respecteraient la règle de la distanciation sociale. L'interdiction litigieuse constitue en conséquence bien une restriction des conditions de déplacements autorisés par l'article 3 du décret du 23 mars 2020, de nature à porter atteinte à la liberté d'aller et venir, au droit au respect de la vie privée et familiale et de la vie personnelle, par la limitation des relations sociales et familiales qu'elle peut impliquer et également, notamment à l'égard des personnes qui vivent seules ne travaillent pas, et, en l'absence d'exception visant les situations de travail, à la liberté d'entreprendre et à la liberté du commerce et de l'industrie.

Décision. Dès lors que le préfet ne démontre pas suffisamment l'existence de circonstances locales particulières qui nécessiteraient l'interdiction, son arrêté encourt la suspension.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:473157

[Brèves] Violences policières : la France condamnée en raison de gestes violents des policiers du GIPN au cours de l’interpellation d’un suspect

Réf. : CEDH, 30 avril 2020, Req. n° 43207/16, Castellani c/ France (N° Lexbase : A10443LA)

Lecture: 7 min

N3195BYY

Citer l'article

Créer un lien vers ce contenu

par Marie-Lou Hardouin-Ayrinhac

Le 27 Mai 2020

► Après 18 ans de procédure, la France est condamnée pour violation de l’article 3 de la Convention européenne de sauvegarde des droits de l’Homme (N° Lexbase : L4764AQI) dans l’affaire Castellani c/ France ;

la CEDH juge que l’opération policière au domicile du requérant n’a pas été planifiée ni exécutée de telle sorte que les moyens employés soient strictement nécessaires pour atteindre ses buts ultimes, à savoir l’interpellation d’une personne suspectée d’avoir commis une infraction pénale ;

elle ajoute que le requérant n’a pas été poursuivi pour des faits de rébellion et les gestes accomplis par plusieurs policiers casqués et protégés par des boucliers ont été particulièrement violents ;

la Cour conclut que les moyens employés n’étaient donc pas strictement nécessaires pour permettre l’interpellation du requérant et que la force physique dont il a été fait usage à son encontre n’a pas été non plus rendue nécessaire par son comportement.

C’est ainsi que statue la Cour européenne des droits de l’Homme dans un arrêt de chambre rendu le 30 avril 2020 (CEDH, 30 avril 2020, Req. 43207/16, Castellani c/ France N° Lexbase : A10443LA).

Résumé de l’affaire Les faits de l’espèce concernaient la plainte du requérant, victime de violences au cours de son interpellation à son domicile en présence de sa femme et de sa fille, par le GIPN, une unité d’élite de la police française.

Le requérant a introduit une requête devant la Cour européenne des droits de l’Homme le 19 juillet 2016. Invoquant l’article 3 de la Convention (N° Lexbase : L4764AQI), le requérant se plaint d’avoir été victime de violences lors de son interpellation par la police, alors que l’intervention du GIPN, comme l’usage de la force, n’étaient ni nécessaires ni proportionnés.

Décision. Par cet arrêt du 30 avril 2020, la Cour condamne la France à verser au requérant 2 803 euros pour dommage matériel, et 20 000 euros pour dommage moral au titre de la violation de l’article 3 de la Convention. Elle juge que l’opération policière au domicile du requérant n’a pas été planifiée ni exécutée de telle sorte que les moyens employés soient strictement nécessaires pour atteindre ses buts ultimes, à savoir l’interpellation d’une personne suspectée d’avoir commis une infraction pénale. La Cour ajoute que le requérant n’a pas été poursuivi pour des faits de rébellion et les gestes accomplis par plusieurs policiers casqués et protégés par des boucliers ont été particulièrement violents. Elle conclut que les moyens employés n’étaient donc pas strictement nécessaires pour permettre l’interpellation du requérant et que la force physique dont il a été fait usage à son encontre n’a pas été non plus rendue nécessaire par son comportement.

Souffrances physiques et psychiques. La Cour relève d’emblée que l’ensemble des certificats médicaux établis ont constaté que le requérant souffrait de blessures importantes. Outre des souffrances physiques, le requérant a dû supporter des souffrances psychiques. En l’espèce, l’arrestation du requérant, très tôt le matin à son domicile, après une ouverture forcée du portail et de la porte d’entrée, par de nombreux agents cagoulés et armés, devant sa compagne et sa fille, a nécessairement provoqué de forts sentiments de peur et d’angoisse chez lui, susceptibles de l’humilier et de l’avilir à ses propres yeux et aux yeux de ses proches.

Planification de l’opération. La Cour considère qu’en principe, il ne lui appartient pas de juger du choix d’un service plutôt qu’un autre pour appréhender une personne aux fins d’audition dans le cadre d’une enquête pénale. Néanmoins, elle rappelle que l’intervention d’unités spéciales habituellement engagées dans des situations d’extrême violence ou particulièrement périlleuses exigeant des réactions promptes et fermes peut comporter des risques particuliers d’abus d’autorité et de violation de la dignité humaine. Elle considère que l’intervention de telles unités doit donc être entourée de garanties suffisantes (mutatis mutandis, CEDH, 17 juillet 2007, Req. 48666/99, Kučera c/ Slovaquie, § 122, disponible en anglais uniquement). En l’espèce, le but de l’intervention policière avec le concours du GIPN était, dans un premier temps, d’interpeller une certaine famille, famille amie et voisine du requérant. Le commandant avait demandé l’intervention du GIPN au juge d’instruction puis obtenu l’accord du directeur départemental de la sécurité publique (DDSP) afin d’interpeller, non pas le requérant, mais uniquement les membres de ladite famille qui avaient déjà été condamnés pour violences et séquestration de fonctionnaire de police. Ce n’est qu’à la suite de l’interpellation de certains membres de cette famille que la commandante de police profita de l’opportunité de la présence du GIPN pour demander son assistance dans l’interpellation du requérant, impliqué dans les mêmes faits, sans que le juge d’instruction ait été informé ni que le DDSP ait donné son accord. La Cour relève en conséquence que cette opération n’a pas bénéficié des garanties internes existantes entourant normalement l’intervention de ce type d’unités spéciales.

Par ailleurs, la Cour relève que certaines juridictions internes ont, elles-mêmes, remis en cause la proportionnalité de l’intervention du GIPN au regard des circonstances de l’espèce.

Concernant la personnalité du requérant, la Cour constate que les juges internes ont considéré que le caractère de dangerosité du requérant mis en avant pour justifier l’intervention du GIPN ne résultait que des déclarations des fonctionnaires de police ayant requis l’intervention et n’était étayé par aucun élément probant.

De plus, il ressort du dossier qu’aucune investigation préalable afin de déterminer si le requérant serait seul au moment de son interpellation n’est alléguée.

Après avoir pris en compte toutes les circonstances particulières de l’espèce, la Cour considère que l’opération policière au domicile du requérant n’a pas été planifiée ni exécutée de manière à s’assurer que les moyens employés soient strictement nécessaires pour atteindre ses buts ultimes, à savoir l’interpellation d’une personne suspectée d’avoir commis une infraction pénale.

Usage de la force par les fonctionnaires de police. Il n’est pas contesté, d’une part, que les lésions constatées sur le requérant ont été causées par les policiers qui ont procédé à son interpellation et, d’autre part, que le requérant a frappé l’un d’entre eux avec une barre de fer. Le requérant et le Gouvernement n’ont cependant pas la même version du déroulement des faits. La Cour note que le tribunal correctionnel a jugé, par une décision devenue définitive, que le requérant avait pu légitimement se croire agressé à son domicile et qu’il avait agi en état de légitime défense. En conséquence, la Cour ne peut retenir la thèse du Gouvernement selon laquelle le requérant aurait sciemment agressé les forces de l’ordre ce qui ne ressort que des affirmations des policiers impliqués dans les faits litigieux et mis en cause, à l’exclusion de tout autre élément de la procédure.

La Cour constate néanmoins, d’une part, que le requérant n’a pas été poursuivi pour des faits de rébellion et, d’autre part, que les gestes accomplis par plusieurs policiers casqués et protégés par des boucliers ont été particulièrement violents.

La Cour conclut que les moyens employés n’étaient pas strictement nécessaires pour permettre l’interpellation du requérant et que la force physique dont il a été fait usage à son encontre n’a pas été non plus rendue nécessaire par son comportement.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:473195

[Brèves] L'exonération de la contribution sociale sur l’IS s’applique-t-elle à un trust ?

Réf. : CE 9° et 10° ch.-r., 20 mars 2020, n° 410930, inédit au recueil Lebon (N° Lexbase : A61093KH)

Lecture: 3 min

N3116BY3

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 29 Avril 2020

►En réservant le bénéfice de l'exonération de cette imposition aux sociétés qui sont détenues de manière continue, à 75 % au moins, par des personnes physiques ou par des sociétés elles-mêmes directement détenues, dans la même proportion, par des personnes physiques, le législateur a entendu restreindre le champ des petites et moyennes entreprises éligibles à celles détenues de manière prépondérante et suffisamment directe par des personnes physiques.

Telle est la solution retenue par le Conseil d’Etat dans un arrêt du 20 mars 2020 (CE 9° et 10° ch.-r., 20 mars 2020, n° 410930, inédit au recueil Lebon N° Lexbase : A61093KH).

En l’espèce, une société Ponthieu Rabelais a acquitté la contribution sociale à l'impôt sur les sociétés au titre des exercices clos en 2008, 2009 et 2010. Par une décision du 17 janvier 2014, l'administration fiscale a rejeté sa demande de remboursement de ces impositions au motif que la condition tenant à la détention du capital social, prévue par les dispositions de l'article 235 ter ZC du Code général des impôts (N° Lexbase : L1922KGB), n'était pas remplie dès lors que les actions placées dans le trust 1988-R de droit américain ne pouvaient être regardées comme détenues par des personnes physiques.

Le tribunal administratif de Paris rejette la demande de la société tendant à la décharge de ces impositions. La cour administrative d’appel de Paris confirme le jugement du tribunal administratif (CAA de Paris, 28 mars 2017, n° 15PA03334 N° Lexbase : A0404UT7).

Pour la cour administrative d’appel, les pouvoirs du trustee, personne physique, sont limités par la propriété de jouissance dont disposent ces derniers, par les stipulations de l'acte constitutif du trust et par la circonstance que les biens mis en trust sont distincts du patrimoine personnel du trustee ; ce n'est pas le trustee, ni d'ailleurs les bénéficiaires du trust qui exercent aucun des pouvoirs attachés à la qualité d'associé, mais le trust lui-même qui doit être regardé comme possédant les pouvoirs attachés à la qualité d'associé et donc comme détenant les actions qui en font l'objet au sens et pour l'application des dispositions précitées de l'article 235 ter ZC du Code général des impôts. D'une part, le trust n'est pas une personne physique ; d'autre part, le trust n'est pas non plus une société, personne morale de droit privé, au sens de l'article 235 ter ZC du Code général des impôts susceptible de bénéficier d'une exonération en cas de détention de 75 % de son capital par des personnes physiques. La cour en a ainsi jugé que la société ne remplissait pas effectivement la condition de détention à hauteur d'au moins 75 % par des personnes physiques.

A tort selon le Conseil d’Etat. Lorsqu’au sein d’un trust dépourvu de la personnalité juridique, le trustee détient le patrimoine du trust, le gère, investit et réinvestit les revenus, affecte le revenu net et le capital correspondant dans l’intérêt des bénéficiaires, également personnes physiques, participe aux assemblées générales d’une société dont il détient les actions ès qualité, tout en y exerçant son droit de vote et en disposant d'un pouvoir discrétionnaire pour payer les dividendes aux bénéficiaires du trust ou les mettre en réserve, les droits du trustee permettent de regarder comme remplie la condition tenant à la détention du capital posée par l’article 235 ter ZC du CGI.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:473116

[Brèves] Caducité du testament et du legs de residuo relevée d’office par le juge : attention au respect du contradictoire !

Réf. : Cass. civ. 1, 18 mars 2020, n° 18-26.788, F-D (N° Lexbase : A49233KK)

Lecture: 4 min

N3145BY7

Citer l'article

Créer un lien vers ce contenu

par Anne-Lise Lonné-Clément

Le 05 Mai 2020

► En relevant d’office que le testament était privé d'effet en ce qu'il était caduc en application de l'article 1040 du Code civil (N° Lexbase : L0200HP4 selon lequel toute disposition testamentaire faite sous une condition dépendante d'un événement incertain, et telle que, dans l'intention du testateur, cette disposition ne doive être exécutée qu'autant que l'événement arrivera ou n'arrivera pas, sera caduque, si l'héritier institué ou le légataire décède avant l'accomplissement de la condition), et de l'article 1043 du même code (N° Lexbase : L0203HP9 selon lequel la disposition testamentaire sera caduque lorsque l'héritier institué ou le légataire la répudiera ou se trouvera incapable de la recueillir), sans avoir au préalable invité les parties à présenter leurs observations sur ce moyen de droit relevé d'office, la cour d'appel a violé le principe de la contradiction.

Telle est la solution retenue par la première chambre civile de la Cour de cassation, aux termes d’un arrêt rendu le 18 mars 2020 (Cass. civ. 1, 18 mars 2020, n° 18-26.788, F-D N° Lexbase : A49233KK).

Dans cette affaire, le de cujus et sa première épouse s’étaient mariés en 1944 et deux filles étaient issues de leur union. Un arrêt du 4 février 1959 avait prononcé leur divorce et désigné un notaire chargé de procéder aux opérations de comptes, liquidation et partage de leur communauté. La même année, le de cujus avait épousé sa seconde épouse et trois filles étaient issues de cette union.

Un jugement du 28 février 1967 avait tranché une partie des contestations relatives à la liquidation de la communauté ayant existé entre le de cujus et sa première épouse, qui en avait interjeté appel. Le de cujus était décédé au cours de cette procédure, le 3 octobre 1967, laissant pour lui succéder ses cinq filles et son épouse survivante, elle-même décédée le 20 octobre 2012. Des difficultés étaient nées aux cours des opérations de comptes, liquidation et partage des deux successions.

Pour constater que le testament du de cujus était caduc et privé d'effet, la cour d’appel de Douai (CA Douai, 25 octobre 2018, n° 16/03731 N° Lexbase : A2310YIE) avait retenu, d'abord, que la lettre manuscrite à l'attention de sa seconde épouse, datée du 29 juin 1967 constituait le dit testament. Il constatait, ensuite, que celle-ci avait été expressément désignée par le défunt pour exécuter personnellement auprès des enfants des deux lits ses dernières volontés, stipulées solidaires, et ce, dans un délai raisonnable, puisqu'était notamment prévu le versement d'une pension alimentaire pour l’un des enfants jusqu'à ses 20 ans. Il relevait, encore, qu'il était constant que cette seconde épouse avait dissimulé l'existence de ce testament, en particulier aux filles issues du premier lit du défunt, pendant plus de 37 ans et qu'elle n'avait pris aucune disposition pour s'assurer de la transmission de la contre-valeur et des dividendes attachés à la moitié des sept cent vingt parts de la société A alors qu'elle ne pouvait ignorer que ces parts appartenaient à la communauté du premier mariage. Il ajoutait que l’une des deux filles issues du premier mariage, désignée légataire, avec sa soeur, de la part de communauté de leur père, était décédée le 28 mai 2014, avant que les dernières volontés du défunt, solidaires les unes des autres, n'aient été exécutées et qu'il en était de même pour la seconde épouse, désignée légataire avec ses filles d'un bien immobilier.

La cour d’appel avait conclu, enfin, que l'ensemble de ces événements rendait impossible l'exécution du testament et en déduisait que celui-ci était bien privé d'effet en ce qu'il était caduc en application de l'article 1040 du Code civil, selon lequel toute disposition testamentaire faite sous une condition dépendante d'un événement incertain, et telle que, dans l'intention du testateur, cette disposition ne doive être exécutée qu'autant que l'événement arrivera ou n'arrivera pas, sera caduque, si l'héritier institué ou le légataire décède avant l'accomplissement de la condition, et de l'article 1043 du même code, selon lequel la disposition testamentaire sera caduque lorsque l'héritier institué ou le légataire la répudiera ou se trouvera incapable de la recueillir.

L’arrêt est censuré par la Cour suprême qui reproche aux juges d’appel d’avoir ainsi statué, sans avoir au préalable invité les parties à présenter leurs observations sur ce moyen de droit relevé d'office, violant ainsi le principe de la contradiction.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:473145