- Droit rural

- [Brèves] Exécution du cahier des charges par le bénéficiaire de la substitution d’une promesse de vente au profit de la SAFERRéf. : Cass. civ. 3, 11 juillet 2024, n° 22-23.678, FS-B N° Lexbase : A44105PZ

- [Brèves] Exécution du cahier des charges par le bénéficiaire de la substitution d’une promesse de vente au profit de la SAFER

- Durée du travail

- [Brèves] Prescription de l’action en indemnité pour repos compensateur non pris en raison d'un manquement de l'employeur à son obligation d'informationRéf. : Cass. soc., 4 septembre 2024, n° 22-20.976, FS-B N° Lexbase : A35445XK

- [Brèves] Prescription de l’action en indemnité pour repos compensateur non pris en raison d'un manquement de l'employeur à son obligation d'information

[A la une] Définitivement coupable en France, François Fillon saisit la CEDH dans l’affaire des emplois fictifs de son épouse, Penelope

Lecture: 5 min

N0239B3A

Citer l'article

Créer un lien vers ce contenu

par Vincent Vantighem

Le 09 Septembre 2024

Ainsi va la vie politique et judiciaire. Parfois, elle vous fait dire des choses que vous pourriez regretter des années plus tard. Mais François Fillon est depuis longtemps retiré de la vie politique. Il ne s’occupe désormais plus que de sa vie judiciaire. Aussi, ne doit-il pas voir le problème d’avoir dénoncé les méthodes de la Cour européenne des droits de l’Homme, en 2016, d’avoir proposé que la France en sorte, même. Et aujourd’hui de saisir cette même Cour européenne des droits de l’Homme pour tenter de faire établir son innocence.

Plus de sept ans après, nous sommes toujours au cœur de l’affaire des emplois fictifs de son épouse Penelope, lorsqu’il était député. Plus besoin ici d’utiliser désormais la présomption d’innocence : le 24 avril dernier, la Cour de cassation a définitivement validé la condamnation de l’ancien Premier ministre, de son épouse, Penelope, et de son ex-suppléant Marc Joulaud, pour des faits de « détournement de fonds publics ». Certes, la plus haute juridiction française a bien partiellement cassé l’arrêt de la cour d’appel de Paris et ordonné un nouveau procès mais uniquement pour déterminer la peine de François Fillon qui avait été mal motivée. Sur le fond, sur la question de la culpabilité, on n’y reviendra pas.

Enfin, on n’y reviendra pas à l’échelle française en tout cas. À l’échelle européenne, rien n’est moins sûr. Toujours convaincu d’avoir été éliminé à la présidentielle de 2017 à cause de cette affaire, François Fillon a donc saisi, le 23 août, la Cour européenne des droits de l’Homme, comme l’a révélé Le Monde.

Toujours pour objectif de faire établir son innocence

Son recours est simple, comme l’a détaillé François-Henri Briard, l’un de ses avocats, dans les colonnes du grand quotidien du soir : « L’objectif ultime que nous poursuivons est l’annulation des condamnations pénales et civiles. » Soit les peines de prison prononcées et les dommages-intérêts qu’il faut toujours verser.

Pour obtenir cela, François Fillon a le mérite de la cohérence et n’a pas changé d’argument. Il estime toujours avoir eu droit à un traitement judiciaire particulier et ne pas avoir bénéficié d’un procès équitable. L’affaire est désormais connue : François Fillon estime ne pas avoir eu le droit à un traitement honnête de ses exceptions de nullité déposées lors de son procès initial. Depuis, son avocat a rédigé une question prioritaire de constitutionnalité (QPC) qui avait prospéré. Un article du Code de procédure pénal a même, depuis, été biffé. Mais François Fillon, lui, demeure toujours condamné aux yeux de la justice française.

Sur le fond, il reproche à la justice d’avoir été extrêmement vite dans son traitement judiciaire de l’affaire, ce qui l’a empêché de remporter la présidentielle de 2017. Il estime que des ordres ont pu être passés pour lui faire subir un tel sort. Il en veut pour preuve les déclarations fracassantes d’Eliane Houlette, l’ancienne patronne du parquet national financier (PNF), qui, devant une commission d’enquête parlementaire, avait dénoncé les « pressions » reçues lors du traitement de ce dossier…

La question des dommages-intérêts en suspens

Tout cela est donc connu et a déjà fait l’objet de multiples recours et analyses de la part de nombreuses juridictions françaises. Mais, pour l’ancien Premier ministre, cela contrevient à l’article 6 de la Convention européenne des droits de l’Homme N° Lexbase : L7558AIR que la France a ratifiée. Par conséquent, son recours vise à faire condamner la France pour lui avoir opposé une procédure inéquitable.

On l’a déjà dit, ce n’est pas cette procédure qui pourra le faire innocenter. Car la route est encore longue et la pente, abrupte. Si jamais la Cour européenne des droits de l’Homme venait à lui donner raison (dans un délai de deux ans environ), il lui faudrait ensuite saisir la Cour de révision pour obtenir une révision de son procès et donc de sa condamnation à quatre ans de prison dont un an ferme, 375 000 euros d’amende et dix ans d’inéligibilité. En attendant, il sait bien que la justice française va, elle, poursuivre son œuvre. La Cour de cassation ayant validé sa culpabilité, il n’attend plus désormais qu’un réexamen de sa situation par une cour d’appel autrement composée, selon la formule consacrée, pour découvrir quelle sera sa peine. Il ne devrait pas y avoir trop de surprise à ce sujet…

Reste ensuite la question des dommages-intérêts faramineux qu’il avait été condamné, solidairement avec son épouse Penelope et avec Marc Joulaud, à verser à l’Assemblée nationale. Près d’un million d’euros, en sus des 375 000 euros d’amende, correspondant aux salaires touchés pendant des années par Penelope Fillon pour un emploi « quasiment » fictif. De quoi relancer encore et toujours la fameux hashtag #RendslArgent sur les réseaux sociaux.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:490239

[Brèves] Exécution du cahier des charges par le bénéficiaire de la substitution d’une promesse de vente au profit de la SAFER

Réf. : Cass. civ. 3, 11 juillet 2024, n° 22-23.678, FS-B N° Lexbase : A44105PZ

Lecture: 7 min

N0062B3P

Citer l'article

Créer un lien vers ce contenu

par Christine Lebel, Maître de conférences HDR, Université de Franche-Comté

Le 09 Septembre 2024

► En cas de substitution d’un domaine agricole par la SAFER au profit d’un GFA et que le substitué prend l'engagement de louer le bien acquis à un preneur agréé par la société d'aménagement foncier et d'établissement rural dans les conditions prévues par l'article R. 142-1, alinéa 2, du Code rural et de la pêche maritime, ce dernier peut demander l'exécution forcée de cet engagement.

Les propriétaires d’une exploitation agricole ont contacté la SAFER en 2016 en vue de trouver des acquéreurs pour leur exploitation. La SAFER a mis en œuvre une procédure d'attribution. Le 18 octobre 2016, les propriétaires ont promis de vendre leurs biens à la SAFER avec faculté pour celle-ci de se substituer un ou plusieurs acquéreurs. Suivant acte sous seing privé du 13 décembre 2016, ces derniers ont consenti à la SAFER une première promesse unilatérale d'achat portant sur l'intégralité de la propriété agricole, puis le 15 juin 2017, une seconde promesse unilatérale d'achat relative uniquement au corps de ferme. Cet acte précisait que les promettants ont fait acquérir la porcherie et 101 266 hectares pour un prix de 70 000 euros par un Groupement Foncier Agricole (GFA). La vente définitive est intervenue suivant deux actes authentiques passés le 13 juillet 2017. Le deuxième acte de vente disposait que les terres étaient données à bail à une exploitante agricole ou à toute autre personne pouvant s'y substituer pour une durée minimale de quinze ans.

Le GFA et ses associés ont assigné la SAFER et la preneuse à bail à l'effet de voir dire la clause relative à la location des terres à cette dernière nulle pour dol, en expulsion de celle-ci et en condamnation à paiement. Les demandeurs ont été déboutés de leur demande par le tribunal judiciaire, lesquels ont interjeté appel au motif que le GFA n'a jamais consenti à la clause litigieuse car ses gérants n'en ont pas été informés, car cette clause ne figurait pas dans le projet d'acte de vente transmis au GFA le 30 juin 2017 ni dans la procuration signée par le GFA et n'a jamais été soumise à l'assemblée générale du GFA. Ils ajoutent que la conclusion d'un bail rural étant considérée comme un acte de disposition au même titre qu'une vente, le consentement de donner à bail à l’exploitante les terres n’avait jamais été sollicité.

Par un arrêt du 29 novembre 2022, la cour d’appel (CA Grenoble, 29 novembre 2022, n° 20/03466, N° Lexbase : A57188X3), a rappelé que les appelants ne pouvaient ignorer la clause selon laquelle les terres étaient données à bail à l’exploitante agricole ou toute autre personne pouvant s'y substituer pour une durée minimale de quinze ans dans la mesure où cette disposition a fait l'objet de nombreuses discussions entre les parties, et il n'était rapporté la preuve d'aucun dol mais que l'insertion de la clause constitue la poursuite du projet initial conforme à l'attribution SAFER au seul bénéfice de la preneuse. Pour ces raisons, le jugement critiqué est confirmé et condamne le GFA à conclure au bénéfice de l’exploitante ou de toute société pouvant s'y substituer un bail rural pour une durée de quinze ans sur les parcelles acquises par le GFA aux termes de l'acte de vente du 13 juillet 2017, pour un montant établi conformément aux arrêtés en vigueur.

Le GFA et ses associés forment un pourvoi.

Question. Le juge judiciaire peut-il ordonner la conclusion d’un contrat de bail rural entre le substitué de la SAFER à un preneur agréé par la SAFER ?

Enjeu. Le bénéficiaire d’une substitution d’une promesse de vente au profit de la SAFER peut-il refuser d’exécuter une clause du cahier des charges de son engagement de substitution après réalisation de la vente définitive, en l’occurrence la conclusion d’un bail rural ?

Réponse de la Cour de cassation. En application des articles L. 141-1, II, 2° N° Lexbase : L1332MLW, et R. 142-1 N° Lexbase : L0993IKY du Code rural et de la pêche maritime, lorsque le substitué prend l'engagement de louer le bien acquis à un preneur agréé par la société d'aménagement foncier et d'établissement rural dans les conditions prévues par l'article R. 142-1, alinéa 2, précité, ce dernier peut demander l'exécution forcée de cet engagement.

Les décisions rendues en matière de l’exécution du cahier des charges par le bénéficiaire de la substitution d’une promesse de vente au profit de la SAFER ne sont pas nombreuses. L’arrêt du 11 juillet 2024 permet de rappeler clairement qu’à défaut de démontrer un dol de la part de la SAFER, ce qui est pratiquement une hypothèse d’école, le substitué doit respecter et exécuter les clauses du cahier des charges convenu lors de cette opération de substitution.

De manière très pédagogique, la Cour de cassation, dans un premier temps, a rappelé les pouvoirs conférés par la loi à la SAFER :

- « Selon l'article L. 141-1, II, 2°, du Code rural et de la pêche maritime, pour la réalisation des missions qui leur sont confiées, les sociétés d'aménagement foncier et d'établissement rural peuvent se substituer un ou plusieurs attributaires pour réaliser la cession de tout ou partie des droits conférés, soit par une promesse unilatérale de vente, soit par une promesse synallagmatique de vente, portant sur les biens ruraux, les terres, les exploitations agricoles ou forestières. » ;

- « Aux termes de l'article R. 142-1, alinéa 2, du même code, les sociétés d'aménagement foncier et d'établissement rural peuvent céder ces biens à des personnes qui s'engagent à les louer, par bail rural ou par conventions visées à l'article L. 481-1 N° Lexbase : L1793LCE, à des preneurs, personnes physiques ou morales, répondant aux critères de l'alinéa précédent et ayant reçu l'agrément de la société, à condition que l'opération permette l'installation ou la réinstallation d'agriculteurs, le maintien de ceux-ci sur leur exploitation ou la consolidation d'exploitations afin que celles-ci atteignent une dimension économique viable au regard des critères du schéma directeur régional des exploitations agricoles ». Ce dernier texte est applicable lorsque les sociétés d'aménagement foncier et d'établissement rural attribuent les biens par substitution en application de l'article L. 141-1, II, 2°, dudit code.

Puis, elle ajoute que lorsque le substitué prend l'engagement de louer le bien acquis à un preneur agréé par la société d'aménagement foncier et d'établissement rural dans les conditions prévues par l'article R. 142-1, alinéa 2, précité, ce dernier peut demander l'exécution forcée de cet engagement.

En l’espèce, le GFA, acquéreur substitué, s'était engagé à l'égard de la SAFER, pendant une durée minimale de quinze années, à mettre le bien acquis à la disposition de la preneuse agréée, ou de toute personne pouvant se substituer, par bail. Par conséquent, cet engagement avait un caractère contraignant, la cour d’appel a valablement pu condamner GFA à conclure un bail au profit de l’exploitante agricole.

| Pour aller plus loin : cf. ÉTUDE : Procédure d'attribution dans le cadre de la rétrocession de bien par la SAFER, spéc. Conditions requises des candidats à l'attribution de bien par la SAFER in Droit rural (dir. Ch. Lebel), Lexbase N° Lexbase : E8723E9X. |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:490062

[Brèves] Prescription de l’action en indemnité pour repos compensateur non pris en raison d'un manquement de l'employeur à son obligation d'information

Réf. : Cass. soc., 4 septembre 2024, n° 22-20.976, FS-B N° Lexbase : A35445XK

Lecture: 4 min

N0237B38

Citer l'article

Créer un lien vers ce contenu

par Charlotte Moronval

Le 11 Septembre 2024

► L'action en paiement d'une indemnité pour repos compensateur de remplacement non pris, en raison d'un manquement de l'employeur à son obligation d'information du salarié sur le nombre d'heures de repos compensateur portées à son crédit, est soumise à la prescription biennale, à compter du jour où le salarié prend connaissance de ses droits, ou au plus tard lors de la rupture du contrat.

Faits et procédure. Une salariée, exerçant ses fonctions quatre jours par semaine au sein de l'étude d’une société et un jour par semaine au sein d’une autre étude, est licenciée.

Elle saisit la juridiction prud'homale afin de contester son licenciement et adresse notamment une demande au titre des repos compensateurs de remplacement.

Pour déclarer irrecevables les demandes en paiement de la salariée au titre des repos compensateurs de remplacement pour la période antérieure au mois de décembre 2014, la cour d’appel (CA Rouen, 9 juin 2022, n° 19/02941 N° Lexbase : A138877K) relève que l'intéressée ne conteste pas avoir reçu mensuellement ses bulletins de salaires et par suite avoir pu constater, le cas échéant, ce qu'elle reproche à son employeur, à savoir l'absence d'informations sur le nombre des repos compensateurs de remplacement auxquels elle pouvait prétendre.

Elle retient que la salariée ayant introduit son action devant le conseil de prud'hommes le 27 décembre 2017, c'est à juste titre que l'employeur soulève la prescription de son action pour les demandes portant sur les années 2012 à 2014, à l'exception du mois de décembre 2014, puisqu'il n'est pas établi que le bulletin de salaire du mois de décembre 2014 a été communiqué avant le 27 décembre 2014.

La salariée décide de former un pourvoi en cassation.

Solution. Énonçant la solution susvisée, la Chambre sociale de la Cour de cassation ne valide pas la décision de la cour d’appel.

|

Rappel. Selon l'article L. 1471-1 du Code du travail N° Lexbase : L1453LKZ, toute action portant sur l'exécution du contrat de travail se prescrit par deux ans à compter du jour où celui qui l'exerce a connu ou aurait dû connaître les faits lui permettant d'exercer son droit. L'article L. 3245-1 du Code du travail N° Lexbase : L0734IXH dispose que l'action en paiement ou en répétition du salaire se prescrit par trois ans à compter du jour où celui qui l'exerce a connu ou aurait dû connaître les faits lui permettant de l'exercer. La demande peut porter sur les sommes dues au titre des trois dernières années à compter de ce jour ou, lorsque le contrat de travail est rompu, sur les sommes dues au titre des trois années précédant la rupture du contrat. Enfin, l'article L. 3121-24 N° Lexbase : L3735IBX, dans sa version antérieure à la loi n° 2015-994, du 17 août 2015 LXB=L2618KG3], et l'article D. 3171-11 du Code du travail N° Lexbase : L7348IBR précisent que les salariés sont informés du nombre d'heures de repos compensateur de remplacement et de contrepartie obligatoire en repos portés à leur crédit par un document annexé au bulletin de paie. Si l'employeur manque à cette obligation, le salarié peut réclamer des dommages et intérêts (Cass. soc., 21 mai 2002, n° 99-45.890, publié au bulletin N° Lexbase : A7131AYR). Cependant, la loi n° 2013-504, du 14 juin 2013, relative à la sécurisation de l'emploi N° Lexbase : L0394IXU, a instauré de nouveaux délais de prescription prévus aux articles L. 1471-1 et L. 3245-1 du Code du travail. En application de ces textes, la Cour de cassation juge que la durée de la prescription est déterminée par la nature de la créance invoquée (Cass. soc., 30 juin 2021, n° 18-23.932, FS-B N° Lexbase : A21214Y9). |

|

Pour aller plus loin :

|

© Reproduction interdite, sauf autorisation écrite préalable

newsid:490237

[Focus] Les aspects fiscaux du contrat d’assurance-vie dans un contexte international

Lecture: 13 min

N8865BZD

Citer l'article

Créer un lien vers ce contenu

par Maxime Loriot, Notaire Stagiaire - Doctorant en droit international privé à l’Université Panthéon-Sorbonne

Le 20 Décembre 2024

Mots-clés : notaires • assurance-vie • domicile fiscal • convention fiscale

Face à la multiplication des échanges et à la mobilité internationale accrue des résidents comme des non-résidents, la question de la fiscalité du contrat d’assurance-vie est pour le moins devenue assez technique lorsqu’elle s’inscrit dans un contexte international.

L’hypothèse est plus fréquente qu’on ne le pense et touche à la fois les contribuables français ayant souscrit un contrat d’assurance-vie étranger et qui souhaitent s’expatrier mais également les non-résidents ayant souscrit un contrat auprès d’une compagnie étrangère.

Les règles pouvant varier fortement d’un pays à l’autre en fonction du pays d’expatriation, le notaire est tenu d’avoir une lecture éclairée des difficultés attachées aux aspects fiscaux du contrat d’assurance-vie en présence d’une convention fiscale bilatérale comme en son absence.

L’objet de cette étude sera de présenter les principes fiscaux applicables à la fiscalité sous une double perspective : la fiscalité en cas de rachat et en cas de décès lorsque le contribuable est confronté à un élément d’extranéité venant complexifier le régime fiscal du contrat d’assurance-vie.

I. La détermination préalable du domicile fiscal des parties

Préalablement à l’étude du régime fiscal du contrat d’assurance-vie, il convient de procéder à la détermination du domicile fiscal des parties. Les critères retenus pour la détermination du domicile fiscal sont définis au sein du Code général des impôts. L’article 4 B du CGI N° Lexbase : L6146LU8 prévoit une série de rattachements alternatifs de nature à caractériser le domicile fiscal.

Est ainsi considérée comme résident fiscal français toute personne qui remplit l’un des critères suivants :

- Avoir en France son foyer ou à défaut, son lieu de séjour principal ;

- Exercer en France une activité professionnelle à titre principal (salariée ou non) ;

- Avoir en France le centre de ses intérêts économiques.

A. Le foyer ou lieu de séjour principal

D’une part, le foyer s’entend comme le lieu où les intéressés habitent normalement, c'est-à-dire le lieu de la résidence habituelle, à condition que cette résidence en France ait un caractère permanent.

En jurisprudence, les juges du Conseil d’État [1] ont défini la notion de foyer comme le lieu où le contribuable habite normalement et a le centre de ses intérêts familiaux, sans qu’il soit tenu compte des séjours effectués temporairement ailleurs en raison des nécessités de la profession ou de circonstances exceptionnelles. Le juge ne tiendra pas compte des séjours effectués à l’étranger temporairement s’ils ont un caractère exceptionnel ou sont justifiés par des motifs d’ordre professionnel.

Le lieu du séjour principal du contribuable ne peut déterminer son domicile fiscal que dans l’hypothèse où celui-ci ne dispose pas de foyer [2]. Il se définit comme le lieu où le contribuable y séjourne au moins six mois au cours d’une année déterminée.

B. L’activité professionnelle

Par principe, doivent être également considérées comme ayant leur domicile en France les personnes qui exercent en France une activité professionnelle, salariée ou non, à moins qu'elles ne justifient que cette activité y est exercée à titre accessoire. En cas d’exercice de plusieurs activités, le juge est tenu d’identifier l’activité à laquelle il consacre le plus de temps.

Pour les salariés, le domicile est fonction du lieu où ils exercent effectivement et régulièrement leur activité professionnelle.

Pour les mandataires sociaux d'une société dont le siège social ou le siège de direction effective est situé en France, cette situation implique, en principe, l'exercice en France du mandat social.

Pour les professionnels indépendants, le domicile est déterminé en France si le contribuable a un point d’attache fixe et s’il y exercice son activité à titre principal.

C. La notion d’intérêts économiques

La notion d’intérêts économiques renvoie au lieu où les contribuables ont effectué leurs principaux investissements, où ils possèdent le siège de leurs affaires, d'où ils administrent leurs biens. Ceci peut être également le lieu où les contribuables ont le centre de leurs activités professionnelles ou d'où ils tirent, directement ou indirectement, la majeure partie de leurs revenus. S’ils possèdent plusieurs activités ou sources de revenus, on prend en compte le centre de ses intérêts où il tire la majeure partie de ses revenus.

Pour les titulaires de mandats sociaux au sein de plusieurs sociétés dont les sièges sociaux ou de direction effective respectifs sont situés dans différents pays, le centre des intérêts économiques est recherché, selon les circonstances propres à chaque espèce, en tenant compte des liens entre les mandats sociaux exercés.

En jurisprudence [3], le Conseil d’État a récemment jugé que le fait de percevoir ses retraites en France peut rendre le contribuable résident fiscal français alors même qu’il pensait avoir transféré sa résidence fiscale à l’étranger, et ainsi le rendre imposable sur ses revenus mondiaux en France.

II. La fiscalité lors du rachat du contrat d’assurance-vie dans un contexte international

Une fois avoir déterminé le domicile fiscal du contribuable, il convient de s’intéresser tout particulièrement à la fiscalité du contrat d’assurance-vie souscrit auprès d’une compagnie étrangère, que le contribuable soit un résident ou un non-résident.

A. Le contrat d’assurance-vie souscrit par un résident fiscal français auprès d’une compagnie d’assurance étrangère

1) Les règles d’imposition en l’absence de convention fiscale

Par principe, en cas de rachat, qu’il soit partiel ou total, seuls les intérêts sont soumis à imposition sur le territoire français. L’administration fiscale française ne soumet pas à imposition la fraction de capital rachetée.

En l’absence de conventions fiscales, l’article 125 A III bis du CGI N° Lexbase : L6041LMP prévoit que les personnes physiques fiscalement domiciliées en France au sens de l’article 4 B du Code général des impôts qui bénéficient d’intérêts sont assujetties à un prélèvement lorsque la personne qui exerce le paiement de ces revenus est établie en France, qu’il s’agisse ou non du débiteur, ce dernier étant établi en France ou hors de France.

Depuis la loi de finances pour 2018, une distinction est effectuée quant à la date de versement des primes et dépend de deux facteurs : la durée du contrat et l’importance des primes versées.

Intérêts réalisés jusqu’au 26 septembre 2017

Concernant les intérêts pour les primes versées avant le 27 septembre 2017, la fiscalité antérieure à la loi de finances pour 2018 continue de s’appliquer. Le souscripteur devra ainsi s’acquitter en France d’un impôt forfaitaire variable selon la durée de détention. Une possibilité est offerte pour le souscripteur d’opter pour un prélèvement forfaitaire libératoire dégressif mais uniquement pour 4 ans.

| Date de souscription du contrat | Imposition |

| Inférieure à 4 ans | 35 % |

| Entre 4 et 8 ans | 15 % |

| Supérieure à 8 ans | 7,5 % |

Intérêts réalisés à compter du 26 septembre 2017

| Date de souscription du contrat | Part de l’encourt inférieure à 150 000 € | Part de l’encourt supérieure à 150 000 € |

| Inférieure à 4 ans | 12,8 % | 12,8 % |

| Entre 4 et 8 ans | 12,8 % | 12,8 % |

| Supérieure à 8 ans | 7,5 % | 12,8 % |

À compter du 27 septembre 2017, les intérêts sont soumis au prélèvement forfaitaire non libératoire (PFNL) au taux de 12,8 %, quelle que soit la durée du contrat.

Attention, le régime fiscal est pour le moins ici peu favorable aux non résidents. Ceux-ci ne bénéficient pas de l’abattement fiscal annuel de 4 600 euros (pour une personne seule) ou 9 200 euros (pour un souscripteur marié), sur les rachats réalisés au bout de 8 ans.

2) Les outils d’imposition en présence d’une convention fiscale

Par ailleurs, le notaire, officier ministériel, est tenu de vérifier si une convention fiscale entre la France et l’État de résidence du contribuable est applicable. Cette vérification est déterminante et permet de limiter ou d’éviter une double taxation pour le contribuable.

Généralement, les conventions fiscales prévoient que l’imposition des intérêts perçus s’effectuera dans le pays de résidence du contribuable. Toutefois, cette méthode est loin de faire l’adhésion par l’ensemble des États et dépend de la rédaction de la convention fiscale bilatérale.

Plusieurs méthodes sont prévues au sein des conventions fiscales :

- Les produits du rachat de contrats d’assurance-vie peuvent être imposés dans l’État de résidence du souscripteur.

Tel est le cas par exemple de la convention fiscale entre la France et le Royaume-Uni en date du 19 juin 2008 N° Lexbase : E0467EUT, qui prévoit la suppression totale des prélèvements. En application de son article 12, les intérêts provenant d’un État contractant et dont le bénéficiaire effectif est un résident de l’autre État contractant ne sont imposables que dans cet État.

- L’État de source peut conserver un droit d’imposition par le biais du prélèvement à la source. Les taux peuvent différer selon les États et les conventions fiscales conclues.

À titre d’exemple, certains États comme la Chine, le Luxembourg, l’Espagne ou l’Italie ont opté pour une retenue à la source de 10 % maximum ou encore 15 % pour les résidents de Malaisie, du Brésil ou de Belgique.

Le notaire est ainsi tenu de vérifier au sein de la convention avec le pays de résidence si un taux particulier dérogatoire existe ou non et l’appliquer au besoin. Si une convention fiscale est conclue entre la France et l’État de résidence du souscripteur du contrat, celui-ci peut demander l’application de la fiscalité la plus favorable et il arrive fréquemment que les produits du rachat soient imposés dans l’État de résidence du souscripteur uniquement.

En pratique, pour bénéficier de ces taux, les assureurs demanderont en général au souscripteur de fournir une preuve de résidence fiscale. Ils devront alors retourner le formulaire 5000-SD complété par l’administration fiscale du pays de résidence.

Dans la majorité des cas, l’assureur demandera au non-résident un justificatif de résidence fiscale étrangère de l’année de la souscription, un bulletin d’autocertification fiscale & une attestation sur l’honneur de non-résidence fiscale.

À défaut de fournir un justificatif, l’assureur sera fondé à ne pas tenir compte des taux inscrits dans la convention fiscale et pourra prélever selon le taux prévu selon les règles du droit français.

- La méthode du crédit d’impôt peut être retenue par la convention fiscale. Dans ce cas, la double imposition est supprimée par l’État de résidence en faisant prévaloir au souscripteur un crédit d’impôt à valoir sur l’impôt à payer dans cet État.

La Convention fiscale franco-canadienne du 2 mai 1975 N° Lexbase : E0482EUE retient le crédit d’impôt comme méthode d’élimination des doubles impositions à son article 23. Les revenus qui proviennent du Canada et qui sont imposables au Canada seront pris en compte pour le calcul de l’impôt français. L’impôt canadien n’est pas déductible des revenus du contribuable, mais le bénéficiaire a droit à un crédit d’impôt imputable sur l’impôt français.

B. Le contrat d’assurance-vie souscrit par un non-résident fiscal français auprès d’une compagnie étrangère

Le rachat est soumis ou non aux prélèvements libératoires en fonction des produits attachés aux primes versées avant ou après le 27 septembre 2017. Une particularité est à relever ici. Il n’existe pas de possibilité pour les non-résidents d’opter pour le barème progressif de l’impôt sur le revenu ou de bénéficier des abattements pour les rachats dont la durée est supérieure à huit années.

III. La fiscalité du contrat d’assurance-vie en cas de décès du souscripteur

Rappelons tout d’abord que les primes versées lors du dénouement d’un contrat d’assurance-vie relèvent de la loi applicable à la succession. La règle de principe est ici posée par les règles de territorialité des droits de succession en application de l’article 750 ter du Code général des impôts N° Lexbase : L9528IQX.

Conformément à l’article 750 ter du Code général des impôts et même en présence d’une convention fiscale, il convient de déclarer le patrimoine mondial, quel que soit le domicile du bénéficiaire de la transmission (en France ou hors de France) à partir du moment où le donateur dispose de son domicile fiscal en France.

Il convient ici de distinguer plusieurs hypothèses afin de mieux saisir les aspects fiscaux du contrat d’assurance-vie sous l’angle fiscal :

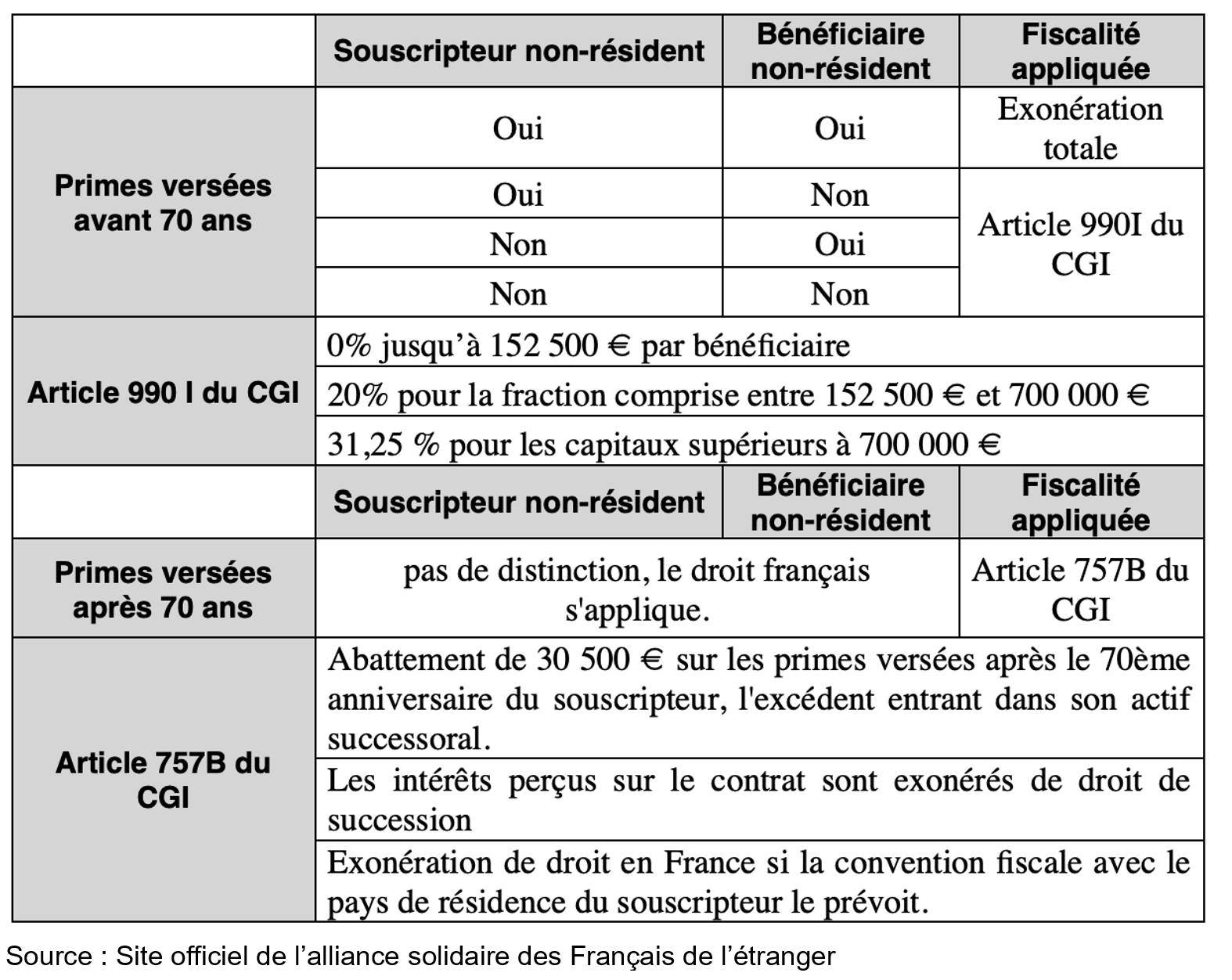

Si le donateur ou défunt et bénéficiaire est non domicilié en France : conformément à l’article 750 ter 2° du CGI, lorsque le disposant et le bénéficiaire n’ont pas leur domicile en France au moins six ans au cours des dix dernières années, il conviendra alors de ne déclarer que les seuls biens situés en France.

Les sommes versées avant 70 ans sur un contrat souscrit par un non-résident seront transmises au bénéficiaire sans fiscalité si au moment du décès, l’assuré n’est pas fiscalement domicilié en France et ne l’a pas été pendant au moins six ans au cours des dix années précédent le décès. Le cas échéant, les capitaux seront taxés à hauteur de 20 % après un abattement de 152 500 euros par bénéficiaire jusqu’à un plafond de 700 000 euros et 31,25 % au-delà (CGI. art. 990 I N° Lexbase : L1476MH7).

Pour les sommes versées après 70 ans sur un contrat souscrit par non-résident, celles-ci seront transmises en franchise de droit de succession avec un abattement de 30 500 euros global (CGI. art. 757 B N° Lexbase : L1534MHB). L’excédent est soumis aux droits de succession. Les intérêts perçus sur le contrat sont exonérés de droits de succession.

Si le donateur ou défunt est non domicilié en France et le bénéficiaire est domicilié en France : lorsque le bénéficiaire a eu son domicile en France au moins six ans au cours des dix dernières années, il convient alors de déclarer l’intégralité des biens qu’ils soient situés en France ou hors de France, sans considération du domicile du disposant.

En définitive, en droit français, à défaut de convention fiscale bilatérale, seront soumis à une imposition en France les contrats d’assurance-vie qui réunissent l’une des conditions alternatives suivantes :

- Le souscripteur défunt est domicilié en France au moment du décès (CGI. art. 750 ter, al. 1)

- À défaut, le bénéficiaire est domicilié en France (CGI. art. 750 ter, al. 3)

- À défaut, le siège social de la compagnie d’assurance est situé en France (CGI. art. 750 ter, al. 2)

En définitive, la question de la fiscalité applicable aux contrats d’assurance-vie est loin d’être aussi simple qu’on ne le pense et mérite une attention particulière des notaires, officiers publics ministériels chargés du règlement des successions dans un contexte international.

Le notaire fait face à plusieurs difficultés qu’il doit nécessairement résoudre en s’efforçant de sortir des sentiers battus, tant concernant la détermination du domicile fiscal, qui dans certains cas peut s’avérer complexe, que concernant la détermination de la bonne méthode d’imposition des contrats d’assurance-vie (élimination pure et simple de l’impôt, crédit d’impôt, imposition par le biais du prélèvement à la source) par la lecture des conventions fiscales.

[1] CE, sect., 3 novembre 1995, n° 126513 N° Lexbase : A6488ANM ; CE, 3e-8e ch. réunies, 27 juin 2018, n° 408609, inédit au recueil Lebon N° Lexbase : A1651XUP.

[2] CE, 9e-10e ssr., 21 octobre 2011, n° 333898 N° Lexbase : A8335HYD.

[3] CE, 9e-10e ssr., 17 juin 2015, n° 371412, mentionné aux tables du recueil Lebon N° Lexbase : A5371NLI.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:488865