[Textes] Quels enseignements tirer du BOSS ?

Lecture: 24 min

N7723BYP

Citer l'article

Créer un lien vers ce contenu

par Nelly Jean-Marie, Avocate associée et Léonore Marie, juriste, Avanty Avocats

le 02 Juin 2021

Mots-clés : avantages en nature • Bulletin Officiel de la Sécurité sociale (BOSS) • cotisations sociales • déduction forfaitaire spécifique (DFS) • forfait-jours • frais d’entreprise • frais professionnels • justifications • administration • arrêté du 20 décembre 2002 • logement • protection sociale complémentaire • réduction tarifaire • télétravail • titres-restaurant • indemnité de rupture • rupture conventionnelle • transaction

Au-delà de l’acronyme bien choisi pour marquer les esprits, le « BOSS » (Bulletin Officiel de la Sécurité Sociale) constitue une nouvelle source documentaire incontournable pour les professionnels des rémunérations, RH/paie, praticiens du droit et de l’ensemble des questions de charges sociales recouvrées par les URSSAF.

L’objectif de centralisation et d’actualisation des diverses positions administratives, jusqu’à présent éparses, est à l’évidence louable. Comme pour toute évolution qui se veut « à droit constant », une attention particulière doit néanmoins être portée sur les différences sensibles pouvant impliquer des changements de pratique, tantôt plus favorables, tantôt plus restrictifs. Chemin faisant, il ne faut pas perdre de vue que cette doctrine ne saurait bien évidemment remplacer le droit positif.

Sans exhaustivité, une sélection des principaux apports du BOSS est ici proposée au regard des thèmes couverts à date, en particulier concernant l’assiette des cotisations, les avantages en nature, les frais professionnels, et les indemnités de rupture.

Issu d’une ambitieuse collaboration entre la Direction de la Sécurité Sociale et l’URSSAF Caisse Nationale (anciennement ACOSS), le « Bulletin Officiel de la Sécurité Sociale » (ci-après « BOSS ») a fait son entrée dans le paysage des sources juridiques en matière de cotisations et contributions sociales depuis le 8 mars dernier.

Au-delà du sigle qui ne manquera pas de marquer les esprits, cette nouveauté est une réelle avancée pour les professionnels des rémunérations, RH/paie, praticiens du droit et de l’ensemble des questions de charges sociales recouvrées par les URSSAF.

À l’instar du BOFIP bien connu en matière fiscale, le BOSS est destiné à regrouper l’ensemble de la doctrine administrative en matière de cotisations et contributions sociales sur un seul et même site internet : https://www.boss.gouv.fr.

Il faut saluer la démarche qui vise à clarifier et rendre plus accessibles les positions des autorités susvisées. À l’ère du tout numérique et de la « googlisation », l’empilement des diverses instructions, circulaires, lettres ACOSS, lettres DSS, questions-réponses – censées expliciter une législation déjà technique et souvent complexe – n’était guère satisfaisant et pouvait s’avérer contre-productif, en particulier sur le plan de la sécurité juridique. En effet, même s’il est vrai qu’elles présentaient le mérite d’exister et d’accorder certaines tolérances, ces publications éparses étaient parfois difficiles à identifier et à manier, soit en raison de leur ancienneté, les rendant obsolètes sur certains points, soit compte tenu de leur absence de valeur juridique.

L’un des principaux avantages du site est de garantir l’opposabilité juridique de son contenu. Cela peut sembler une évidence à l’aune de la loi pour un État au service d'une société de confiance (loi n° 2018-727 du 10 août 2008 N° Lexbase : L6744LLD ; ESSOC), mais il s’agit là d’une évolution très sensible lorsqu’on sait que bon nombre d’entreprises se sont encore vus rétorquées récemment lors de contentieux URSSAF que telle instruction ou lettre ACOSS (à laquelle elles avaient cru bon de se conformer !), ne leur offrait, finalement, aucune protection contre un redressement.

Autre intérêt majeur, l’ergonomie qu’offre le site devrait permettre des mises à jour plus régulières des positions administratives, qu’il s’agisse notamment de tirer les enseignements d’une jurisprudence ou d’une évolution législative, ou encore de fournir des exemples et éléments de réponse aux questions récurrentes soulevées en pratique.

À ce jour, la base est structurée autour des six thèmes suivants :

- l’assiette générale ;

- les allègements généraux ;

- les exonérations zonées ;

- les avantages en nature et frais professionnels ;

- les indemnités de rupture ;

- les mesures exceptionnelles.

D’autres thèmes sont en cours de rédaction, tels que la protection sociale complémentaire. Les acteurs intéressés devront donc prendre leur mal en patience avant de pouvoir accéder « prochainement » (sic) à la toute nouvelle doctrine actualisée sur ce sujet controversé.

À terme, l’objectif est d’aboutir à une information, unique, complète, accessible, lisible et sécurisée sur l’ensemble des problématiques de charges sociales recouvrées par les URSSAF, ce qui devrait faire du BOSS une référence incontournable en la matière.

Deux points d’attention méritent néanmoins d'être formulés dans l’immédiat :

- d’une part, même s'il est indiqué que le BOSS se substituera aux anciennes circulaires et instructions, et qu’il en reprend « très majoritairement » le contenu, le diable se cachant dans les détails, il faudra naturellement veiller aux différences sensibles impliquant des changements de pratique, dans un sens plus ou moins favorable ;

- d’autre part, les apports du BOSS devront être appréciés à leur juste valeur, ni plus ni moins. Il faut en effet garder à l’esprit que cette production doctrinale ne saurait remplacer le droit positif, en particulier si l’on en vient à identifier des positions plus contraignantes à l’égard des cotisants, leur imposant par exemple des conditions non prévues par la loi et les textes réglementaires en vigueur.

À cet égard, l’arrêté du 30 mars 2021, relatif à la mise à disposition des instructions et circulaires publiées au Bulletin officiel de la Sécurité sociale (N° Lexbase : L8930L37) formalise la volonté de l’administration de doter ces positions d’un caractère opposable à l’égard de l’URSSAF. Mais l’inverse n’est pas vrai : l’URSSAF ne peut se prévaloir de cette opposabilité à l’encontre des cotisants. En ce sens, l’arrêté prévoit que :

- la publication des circulaires et instructions sur le site internet du BOSS [1] conduit à ce que toute personne puisse se prévaloir de leur contenu ;

- cette opposabilité est effective, en principe, depuis le 1er avril 2021 ; sauf pour les aménagements prévus expressément au sein du BOSS.

Ces mesures sont complétées par un arrêté du 31 mars 2021 selon lequel :

- les circulaires et instructions opposables avant l’entrée en vigueur du BOSS le restent jusqu'à la publication des commentaires de l'administration ayant le même objet au sein de ce bulletin ;

- le BOSS doit indiquer les circulaires abrogées lors des mises à jour ; cette information figure dans les communiquées postés au sein de la rubrique « actualités ».

Sans exhaustivité, une sélection des principaux apports du BOSS est proposée ci-après concernant l’assiette des cotisations (I), les avantages en nature (II), les frais professionnels (III), et les indemnités de rupture (IV).

I. Assiette des cotisations

A. Cas des suspensions de contrat non rémunérées

Pour rappel, les taux et plafonds applicables pour le calcul des cotisations sociales sont ceux en vigueur au cours de la période de travail au titre de laquelle les rémunérations sont dues [2].

Cependant, la doctrine administrative admet des exceptions dans le cas :

- d’une suspension du contrat de travail non rémunérée ;

- d’une erreur de paie.

♦ Suspension du contrat de travail non rémunérée. L’administration considérait initialement [3] que les règles d’assiette, de taux et de plafonnement des cotisations sociales applicables en cas de suspension du contrat de travail non rémunérée étaient celles :

- soit, de la dernière période de travail, dès lors que celle-ci intervient la même année civile que celle au cours de laquelle les éléments de rémunération sont versés ;

- soit, en vigueur au moment du versement de cet élément de rémunération dès lors que la dernière période travaillée intervient sur une année civile différente de celle du versement.

La position du BOSS [4] marque une évolution par rapport à la doctrine antérieure. Elle prévoit désormais d’appliquer les règles en vigueur au moment du versement des éléments de rémunération en cause.

Il est indiqué que cette évolution sera applicable à compter du 1er janvier 2022. Toutefois l’opposabilité à l’URSSAF est effective au 1er avril 2021 pour tout employeur choisissant d’appliquer ces dispositions pour les déclarations sociales faites au titre de l’année 2021.

♦ Erreur de paie. S’agissant des corrections des erreurs de paie, le BOSS considère désormais de manière générale que les règles d’assiette, de taux et de plafonnement applicables sont celles en vigueur lors de la période d’emploi, peu important qu’un nouveau bulletin de salaire soit émis ou non [5].

Cette évolution sera effective au 1er janvier 2022. Toutefois l’opposabilité à l’URSSAF est effective au 1er avril 2021 pour tout employeur choisissant d’appliquer ces règles pour les éléments de rémunération dus au titre des périodes d’activité effectuées à compter du 1er janvier 2018.

B. Forfait-jours réduit

La Cour de cassation [6] et l’ACOSS [7] refusaient de considérer les salariés en forfait-joursdont la durée du travail était inférieure à 218 jours comme des salariés à temps partiel. En conséquence, elles ont écarté l'application des règles d'abattement d'assiette aux salariés en forfait jour réduit.

Le BOSS [8] change radicalement de position, et permet l’application d’un abattement aux salariés en forfait-joursréduit, selon la formule de calcul suivante :

Cet assouplissement est applicable pour les périodes d’emploi courant à compter du 1er janvier 2021.

C. Contributions patronales finançant un régime de protection sociale complémentaire

L’article D. 242-1 du Code de la Sécurité sociale (N° Lexbase : L6540LRN) prévoit que les contributions des employeurs au financement d’opération de retraite supplémentaire sont exclues pour la fraction n’excédant pas le montant le plus élevé entre 5 % du plafond annuel de la Sécurité sociale (ci-après « PASS ») et 5 % de la rémunération soumise à cotisations de Sécurité sociale dans la limite de cinq PASS.

Par ailleurs, les contributions des employeurs au financement de prestations complémentaires de prévoyance sont exclues, dans la limite de 12 % du PASS, pour la fraction n’excédant pas le montant égal à la somme de 6 % du PASS et de 1,5 % de la rémunération soumise à cotisations de Sécurité sociale.

L’administration prévoyait la réduction de ce plafond de la Sécurité sociale pour :

- la période d’absence non rémunérée ;

- les salariés à employeurs multiples dont les cotisations sont assises sur un plafond proratisé ;

- le temps partiel.

Le BOSS [9] simplifie la règle et indique qu’il n’est plus nécessaire d’opérer un tel prorata pour calculer l’exclusion d’assiette des cotisations applicable au financement patronal des régimes de protection sociale complémentaire.

II. Avantages en nature

A. Titres-restaurant

L’article L. 136-1-1, III, 4, a) du Code de la Sécurité sociale (N° Lexbase : L1757LZ4) prévoit que la prise en charge de l’employeur des titres-restaurant dans la limite de 5,55 euros au 1er janvier 2021 [10], et dont la participation est comprise entre 50 % et 60 % de la valeur du titre est exonérée de cotisations de Sécurité sociale.

- Sanction en cas de non-respect des limites d’exonération. Lorsque ces règles d’exonération n’étaient pas respectées, l’administration [11] prévoyait que la totalité de la participation de l’employeur était réintégrée dans l’assiette de cotisations.

De façon plus modérée, le BOSS [12] prévoit à présent que seule la fraction indûment exonérée réintègre l’assiette des cotisations, sauf en cas de mauvaise foi ou d’agissements répétés de l’employeur.

- Cas particulier du télétravail. Le site de l’URSSAF indiquait jusqu’alors que si les salariés bénéficiaient des titres-restaurant, il devait en être de même pour les salariés en télétravail. Le BOSS [13] a toutefois nuancé cette position en indiquant qu’il est possible (et non obligatoire) de mettre en place des titres-restaurant pour les télétravailleurs si les autres salariés en bénéficient.

Dans ce cas, les cotisations bénéficient des mêmes exonérations, sous les mêmes conditions, que pour les autres travailleurs.

Cette position moins affirmative fait écho au débat judiciaire actuel [14] sur l’existence ou non d’une obligation de fournir des titres-restaurant aux salariés en télétravail.

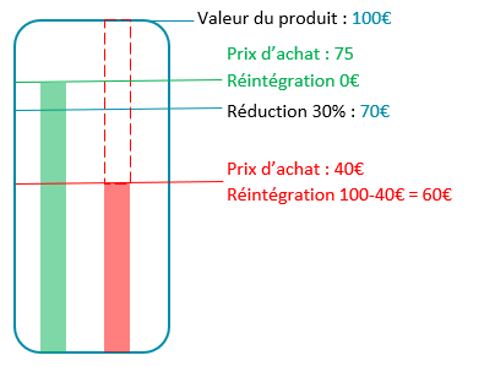

B. Produits et services réalisés ou vendus par l’entreprise

De longue date, l’administration tolère [15] l’exonération de l’avantage en nature résultant de la fourniture aux salariés, de produits et services réalisés ou vendus par l’entreprise, dans la limite d’une réduction tarifaire de 30 % du prix de vente public normal toutes taxes comprises. Dès lors que la remise dépasse les 30 % du prix de vente, la totalité de l’avantage en nature est réintégrée dans l’assiette de cotisations.

Cette tolérance a été reprise en substance par le BOSS.

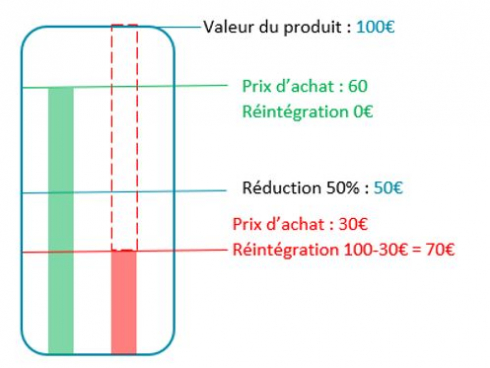

La loi n° 2020-105 du 10 février 2020, relative à la lutte contre le gaspillage et à l'économie circulaire (N° Lexbase : L8806LUP) a introduit une mesure d’exonération à compter du 1er janvier 2021 sur les réductions tarifaires de 50 % du prix public normal toutes taxes comprises, accordées aux salariés du groupe sur les « produits initialement destinés à la vente, qui ne peuvent pas ou ne peuvent plus être vendus » [16].

Le BOSS [17] donne une définition de la notion d’« invendu », et indique qu’il est fait référence « à la fin de mise à disposition du produit sur le marché ». Il exclut toutefois les produits dont la fin de mise à disposition a été ordonnée par une autorité publique. Par ailleurs, on relèvera que sont abordés uniquement les produits non alimentaires, alors même que le Code de la Sécurité sociale n’opère pas de distinction particulière selon le caractère alimentaire ou non du produit.

III. Frais professionnels

A. Remboursement au réel

L’article L.136-1-1 du Code de la Sécurité sociale dispose que ne constituent pas un revenu d'activité, et donc n’entrent pas dans l’assiette de cotisations, les remboursements de frais professionnels effectués dans les conditions et limites fixées par l’arrêté du 20 décembre 2002 (N° Lexbase : O1942A9S).

Ces remboursements peuvent être effectués soit sur les bases forfaitaires prévues par la réglementation, soit sur la base des dépenses réelles.

Dans cette seconde hypothèse, l’administration [18] exigeait que l’employeur soit en mesure d’apporter la preuve de la contrainte pour le salarié d’engager des frais supplémentaires et de fournir des justificatifs en cas de contrôle URSSAF.

Le BOSS renforce cette exigence [19]. L’employeur doit désormais :

- présenter des justifications suffisamment précises pour établir la réalité et le montant de la dépense ;

- démontrer que ces frais sont exposés dans l’intérêt de l’entreprise ;

- et démontrer qu’ils ne présentent pas un niveau exagéré.

Si les deux premières conditions s’entendent assez logiquement, la notion de « niveau exagéré » laisse en revanche place à une certaine subjectivité qui pourrait occasionner quelques divergences d’appréciation.

B. Télétravail

Par principe, l’article 6 de l’arrêté du 20 décembre 2002 fixant les modalités d’évaluation des frais professionnels, prévoit qu’il existe trois types de frais en cas de télétravail dont l’évaluation doit être réalisée au réel :

- frais de mise à disposition d’un local privé pour un usage professionnel ;

- frais d’adaptation d’un local spécifique ;

- frais d’utilisation du matériel informatique, de connexion et de fournitures diverses.

Par tolérance, l’administration avait inscrit sur le site de l’URSSAF qu’à compter du 1er janvier 2020, l’employeur pouvait réaliser une évaluation forfaitaire de ces frais dont l’évolution du montant varie en fonction du nombre de jours télétravaillés par semaine (exemple : 1 jour/semaine : 10 euros, 3 jours/semaine : 30 euros, etc.). Le site de l’URSSAF avait aussi indiqué qu’une convention collective de branche, un accord professionnel ou interprofessionnel ou encore un accord de groupe pouvait majorer ce barème.

Le BOSS [20] reprend cette tolérance d’évaluation forfaitaire, et lui donne un caractère opposable. Si l’allocation est fixée par jour, elle est exonérée à hauteur de 2,50 euros par jour dans la limite de 55 euros par mois.

Toutefois n’est pas reprise la possibilité de majorer le barème par voie conventionnelle.

C. Frais d’entreprise

Les frais d’entreprise constituaient une catégorie de frais sui generis prévue uniquement par voie de circulaire administrative [21]. Relevaient de cette qualification les dépenses :

- couvrant des frais relevant de l’activité de l’entreprise ;

- présentant un caractère exceptionnel ;

- réalisées dans l’intérêt de l’entreprise ;

- et réalisées en dehors de l’exercice normal de l’activité du travailleur salarié ou assimilé.

Ces sommes étaient justifiées par :

- l’accomplissement des obligations légales ou conventionnelles de l’entreprise ;

- la mise en œuvre des techniques de direction, d’organisation ou de gestion de l’entreprise ;

- le développement de la politique commerciale de l’entreprise.

Contrairement à l’ancienne circulaire du 7 janvier 2003, le BOSS ne prévoit aucune fiche thématique consacrée spécifiquement aux frais d’entreprise. Il faut désormais se référer aux diverses précisions insérées dans les développements consacrés aux frais professionnels.

- Réception, cocktails, etc. Les dépenses engagées par le salarié dans le cadre de sa participation à la demande de son employeur à titre exceptionnel à des manifestations organisées dans le cadre de la politique commerciale de l’entreprise (réception, cocktails, etc.), alors que l’exercice normal de sa profession ne le prévoit pas, constituent des frais professionnels pouvant faire l’objet d’un remboursement.

Le BOSS [22] indique, que l’employeur doit avoir la capacité de :

- fournir les factures justifiant les dépenses ;

- prouver que les dépenses ont bien été engagées à sa demande et dans l'intérêt de l'entreprise.

- Voyages d’affaires, voyages de stimulation et séminaires. Les dépenses engagées par le salarié dans le cadre des voyages d’affaires, des voyages de stimulation et des séminaires peuvent être exonérées de cotisations. L’événement en cause doit être suffisamment organisé, c’est-à-dire comprendre notamment un programme de travail et des sujétions particulières pour le salarié (alors même que sa participation ne correspond pas à l’exercice normal de sa profession).

Le BOSS [23] précise les conditions d’exonération et indique que l’employeur doit être en mesure de produire le programme de travail et les justificatifs de frais exposés individuellement par les salariés.

Il indique également, contrairement à la circulaire de 2003, que si le caractère professionnel est prépondérant, aucun avantage en nature n’est retenu, même pour la fraction correspondant à l’agrément.

Toutefois, ces frais ne sont pas exonérés lorsque le salarié travaille moins de la moitié du temps passé sur place ou si ce voyage est ouvert aux conjoints des salariés même contre une participation financière minime.

- Repas d’affaires. Les dépenses engagées par le salarié à l’occasion des repas d’affaires et dûment justifiées constituent des frais professionnels, sauf en cas d'abus manifeste [24].

Ces repas d’affaires doivent avoir un caractère exceptionnel (c’est-à-dire un caractère irrégulier et limité) et comporter pour le salarié des frais exposés en dehors de l’exercice normal de son activité, dans l’intérêt de l’entreprise.

Pour bénéficier de l'exclusion de l’assiette des contributions et cotisations, l’employeur doit produire les pièces comptables attestant la réalité du repas d’affaires, la qualité des personnes y ayant participé et le montant de la dépense effectivement supportée par le salarié.

En revanche, le BOSS ne reprend pas la présomption d’absence d’abus manifeste qui pouvait être accordée en cas de limitation du nombre de repas par semaine ou par mois, telle que prévue dans la circulaire de 2005 [25].

D. Déduction forfaitaire spécifique

L’article 9 de l’arrêté du 20 décembre 2002 prévoit que les professions listées à l’article 5 de l’annexe IV du Code général des impôts, comportant des frais dont le montant est notoirement supérieur aux frais professionnels prévus dans ce même arrêté, peuvent bénéficier d’une déduction forfaitaire spécifique. Cette déduction est plafonnée à 7 600 euros par salarié et par année civile.

Selon le texte et l’administration [26], les seules conditions requises pour bénéficier de la DFS étaient :

- d’être un professionnel listé à l’article 5 de l’annexe IV du CGI ;

- que ce bénéfice soit expressément prévu par une convention ou un accord collectif, ou à défaut par l’autorisation du salarié.

La jurisprudence a néanmoins considéré que :

« La seule appartenance à l'une des professions visées à l'article 5 de l'annexe IV du CGI ne peut suffire à permettre le bénéfice de la déduction forfaitaire spécifique mais que le chauffeur concerné doit être amené à exposer des frais […] du fait de son activité » [27].

Le BOSS semble vouloir généraliser cette solution jurisprudentielle et prévoit que les salariés doivent :

- effectivement supporter des frais professionnels (justificatifs nécessaires, sans préciser lesquels). Cette mesure entre en vigueur au 1er avril 2021 ;

- en l’absence de convention ou accord collectif, donner leur consentement pour appliquer la DFS, chaque année (alors même qu’aucun texte n’exigeait une telle récurrence jusqu’à présent). Cette mesure entre en vigueur au 1er janvier 2022 [28].

Pour ces deux modifications, en cas de contrôle relatif à des périodes courant jusqu’au 31 décembre 2021, l’URSSAF réalisera uniquement des observations pour l’avenir.

Enfin, le BOSS revient sur les règles de cumul entre la DFS et les indemnités versées par ailleurs au titre de remboursements de frais professionnels (principe de non-cumul, liste de frais pouvant exceptionnellement être cumulés).

IV. Indemnités de rupture

La détermination du régime social des indemnités de rupture implique de respecter une certaine méthodologie, ce dernier étant toujours conditionné au régime fiscal.

Le BOSS rappelle les principes applicables en la matière en y consacrant de nombreux développements, révélant ainsi la complexité et la variété des hypothèses rencontrées. À titre d’illustrations, on retiendra ci-après deux points, l’un traduisant une évolution favorable, l’autre une restriction contestable.

A. Indemnité de rupture conventionnelle individuelle

Les indemnités de rupture conventionnelle individuelle sont exclues d’impôt sur le revenu, de cotisations de Sécurité sociale et de CSG-CRDS si le salarié n’est pas en droit de bénéficier d’une pension de retraite d’un régime légalement obligatoire.

Contrairement aux anciennes positions générant un contentieux récurrent sur le sujet [29], le BOSS prévoit que :

- d’une part, la condition du bénéfice d’une pension de retraite d’un régime légal obligatoire, s’apprécie au regard du régime de base dont relève l'intéressé au titre de l'emploi occupé au moment de la rupture conventionnelle ;

- d’autre part, pour prouver l’absence du droit de bénéficier d’une pension de retraite, l’employeur peut fournir tout document relatif à la situation du salarié sans qu’il s’agisse nécessairement de l’attestation CARSAT [30]. Le BOSS invite désormais les URSSAF à accepter les documents produits dès lors qu’ils permettent de donner « l’assurance raisonnable » que le salarié n’est pas en droit de bénéficier d'une pension de retraite d'un régime légalement obligatoire.

B. Indemnités transactionnelles

Sans revenir dans le détail des jurisprudences rendues à ce sujet, il est admis de longue date par l’administration que l’indemnité transactionnelle suit le régime social de l’indemnité qu’elle vient compléter.

Sont donc exclues de cotisations les indemnités transactionnelles qui complètent les indemnités exonérées de cotisations listées à l’article 80 duodecies du Code général des impôts (N° Lexbase : L6155LUI ; ex : indemnités de licenciement, de rupture conventionnelle, etc.), dans la limite des plafonds applicables (en pratique, 2 PASS).

Dès lors qu’une indemnité n’est pas visée par l’article 80 duodecies (ex : démission, départ à la retraite), elle doit en théorie être réintégrée à l’assiette de cotisations, sauf si cette somme indemnise un « préjudice distinct ». L’indemnité réparant le préjudice distinct ne doit pas indemniser une perte de salaire (ex : préjudice moral).

Etonnamment, le BOSS prévoit qu’une décision de justice doit constater la réalité de ce préjudice pour que l’indemnité y afférente ne soit pas assujettie. Cette exigence revient à vider de sa substance l’intérêt de la jurisprudence puisque le principe même de la transaction est d’éviter tout contentieux judiciaire.

[2] CSS, art. L. 136-1 (N° Lexbase : L0432LCY), L. 242-1 (N° Lexbase : L4986LR4) et R. 242-1 (N° Lexbase : L3579LMI).

[3] Circ. DSS, n° 2017/351, du 19 décembre 2017, relative au calcul du plafond de la Sécurité sociale et au fait générateur des cotisations et contributions de Sécurité sociale (N° Lexbase : L7392LHA), question n° 16.

[6] Cass. QPC, 11 juillet 2013, n° 13-40.025, F-D (N° Lexbase : A2856KKY).

[7] Circ. Acoss, n° 2004-136, du 8 octobre 2004.

[10] Montant déterminé à l’article 81, 19° du Code général des impôts (N° Lexbase : L6949LZE).

[11] Circ. DSS, n° 2003/07, du 7 janvier 2003, relative à la mise en œuvre de l'arrêté du 10 décembre 2002 (N° Lexbase : L0419A9E).

[14] TJ Paris, social, 30 mars 2021, n° 20/09805 (N° Lexbase : A79364MU) : juge que les salariés en télétravail doivent bénéficier des titres-restaurants, et a ordonné la régularisation en numéraire au profit des salariés qui en avaient été privés.

TJ Nanterre, Social, 10 mars 2021, n° 20/09616 (N° Lexbase : A57134KS) : juge qu’un employeur qui attribue des titres-restaurant à ses salariés peut cesser d’en faire bénéficier les télétravailleurs.

[15] Circ. DSS, n° 2003/07, du 7 janvier 2003, préc., et Circ. DSS, n° 2005/389, du 19 août 2005, relative à la publication des quatre questions - réponses relatifs la mise en oeuvre de la réforme et de la réglementation des avantages en nature et des frais professionnels introduite par les arrêtés des 10 et 20 décembre 2002 modifiés (N° Lexbase : L8139HB3), II, E, Q° 93.

[16] CSS, art. L. 136-1-1, III, 8°.

[18] Circ. DSS, n° 2003/07, du 7 janvier 2003, préc..

[21] Circ. DSS, n° 2003/07, du 7 janvier 2003, préc..

[25] Ces limitations correspondaient à un repas d’affaire par semaine, ou cinq repas d’affaires par mois (Circ. DSS 7 janvier 2003 et Circ. DSS, 19 août 2005, II, E, Q. 22 et 102).

[26] Circ. DSS, n° 2003/07, du 7 janvier 2003 et Circ. DSS, n° 2005/389, du 19 août 2005, Q. 84.

[27] Cass. civ. 2, 14 février 2013, n° 11-27.032, F-D (N° Lexbase : A0468I8T) ; Cass. civ. 2, 19 janvier 2017, n° 16-10.782, F-D (N° Lexbase : A7205S9Q).

[28] BOSS, Frais professionnels, chap. 9, n° 2120, 2130 [en ligne], 2180, 2190, 2200, 2210 et 2215 [en ligne].

[29] Circ. DSS, n° 2009/210, du 10 juillet 2009, relative au régime social des indemnités versées en cas de rupture conventionnelle ou à l'issue d'un contrat à durée déterminée à objet défini, et des indemnités versées en cas de rupture du contrat de travail (N° Lexbase : L4668IEM).

© Reproduction interdite, sauf autorisation écrite préalable

newsid:477723