[Brèves] Partages des intérêts patrimoniaux consécutifs à une séparation : précisions sur le nouveau taux du droit de partage

Lecture: 3 min

N7080BYU

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

le 08 Avril 2021

► La fiscalité relative à une séparation de corps, à un divorce ou à la rupture d’un pacte civil de solidarité (PACS) a été sensiblement allégée. Depuis le 1er janvier 2021, le droit de partage est abaissé à 1,8 % contre 2,5 % auparavant.

📌 Qu’est-ce que le droit de partage ?

Un droit de partage est dû lorsqu'un acte constate le partage de biens issus d'une succession, d'une communauté conjugale, ou d'une indivision de n'importe quelle origine.

Plus spécifiquement, lorsque des conjoints se séparent dans le cadre d’un divorce, d’une séparation de corps ou de rupture d’un PACS, ils doivent se partager les biens (mobiliers et immobiliers) qu’ils ont acquis ensemble. Une imposition s’applique alors sur la valeur du patrimoine partagé.

La valeur du patrimoine comprend :

- la valeur de tous les biens « meubles » (biens qui peuvent être déplacés) partagés en France et à l’étranger ;

- la valeur de tous les biens « immeubles » (appartement, maison, terrain) partagés en France et à l’étranger ;

- le montant des récompenses dues par les époux à la communauté (sommes dues par les époux après la reprise des biens propres ou des biens communs, afin de compenser l’enrichissement ou l’appauvrissement de l’autre).

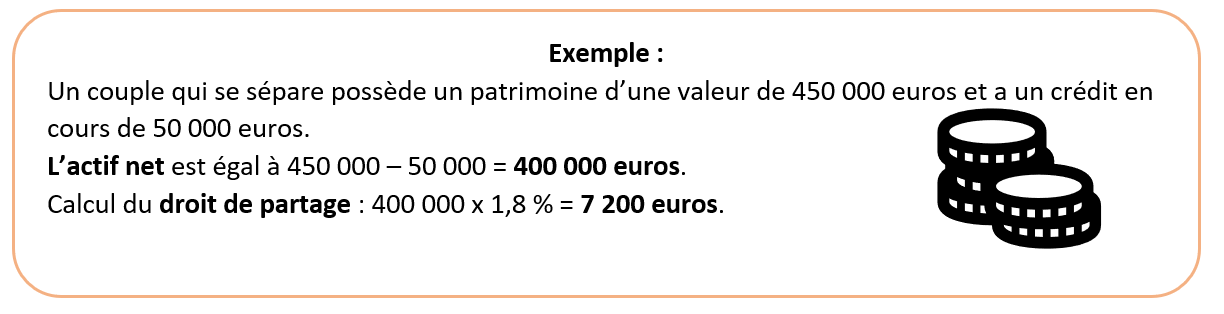

Sont ensuite déduites les dettes et les charges des conjoints, afin d’obtenir la base du droit de partage.

📌 Le taux du droit de partage

Depuis la loi de finances rectificative de 2011 (loi n° 2011-900, du 29 juillet 2011, de finances rectificative pour 2011, art. 7 N° Lexbase : L0278IRQ), le taux du droit de partage s’élevait à 2,50 %.

L’article 108 de la loi de finances pour 2020 (loi n° 2019-1479, du 28 décembre 2019, de finances pour 2020, art. 108 N° Lexbase : L5870LUX) a diminué en deux temps le taux du droit de partage :

- 1,80 % à compter du 1er janvier 2021 ;

- 1,10 % à compter du 1er janvier 2022.

Lorsqu'un des époux bénéficie de l'aide juridictionnelle, il peut être exonéré du droit de partage.

L’article 746 du Code général des impôts (N° Lexbase : L6243LUR) est ainsi rédigé : « Les partages de biens meubles et immeubles entre copropriétaires, cohéritiers et coassociés, à quelque titre que ce soit, pourvu qu'il en soit justifié, sont assujettis à un droit d'enregistrement ou à une taxe de publicité foncière de 2,50 %. Ce taux est ramené à 1,80 % à compter du 1er janvier 2021 et à 1,10 % à compter du 1er janvier 2022, pour les partages des intérêts patrimoniaux consécutifs à une séparation de corps, à un divorce ou à une rupture d'un pacte civil de solidarité ».

|

💡 Bon à savoir :

|

© Reproduction interdite, sauf autorisation écrite préalable

newsid:477080