[Brèves] TVA sur la marge et marchands de biens : encore un nouvel épisode !

Réf. : CAA Lyon, 18 mars 2021, n° 19LY00501 (N° Lexbase : A01154M9)

Lecture: 4 min

N6977BY3

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

le 02 Avril 2021

► Après le Conseil d’État, c’est au tour de la cour administrative d’appel de Lyon de saisir le juge communautaire d’une question préjudicielle relative au régime de taxation sur la marge à des opérations de livraisons de terrains à bâtir.

Les faits :

⇒ deux SARL et une SAS, qui exercent une activité de marchand de biens, ont acquis une parcelle bâtie,

⇒ après avoir procédé à une division parcellaire, les sociétés ont cédé des terrains à bâtir en assujettissant chacune de ces opérations à la TVA selon le régime de la marge,

⇒ à l'issue d'une vérification de comptabilité, l'administration fiscale a remis en cause l'application de ce régime,

⇒ dans les trois affaires, le tribunal administratif de Lyon a prononcé la décharge totale des rappels de TVA ainsi que des intérêts de retard correspondants.

Solution de la cour administrative d’appel.

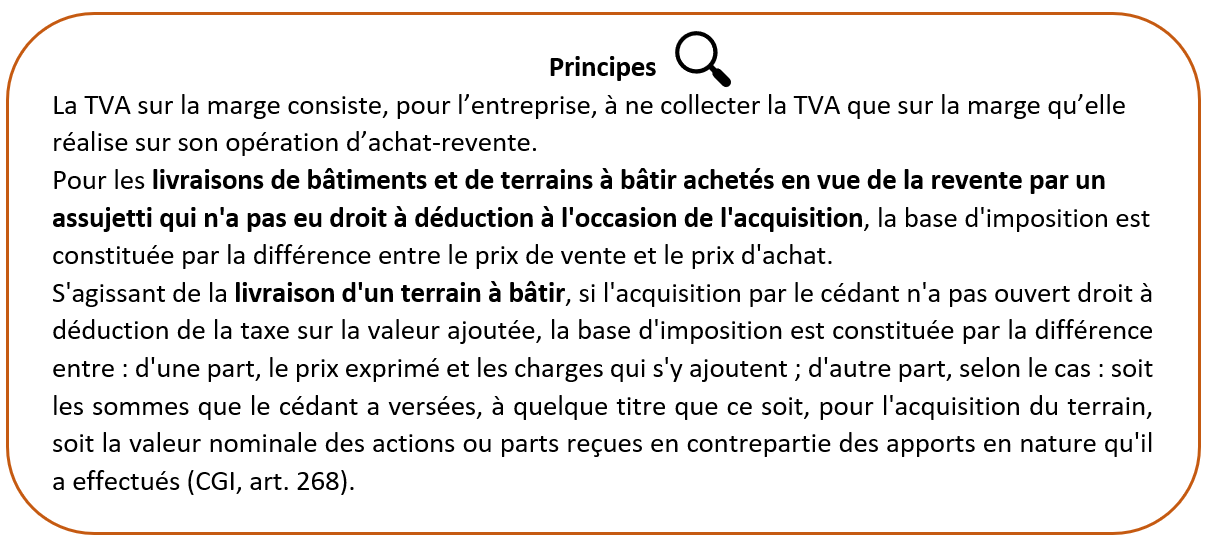

📌 La cour administrative d’appel rappelle que le Conseil d’État a déjà eu l’occasion de préciser que les dispositions de l’article 268 du Code général des impôts (N° Lexbase : L4910IQW) ont été interprétées en ce sens que les règles de calcul dérogatoires de la TVA qu'elles prévoient s'appliquent aux opérations de cession de terrains à bâtir qui ont été acquis en vue de leur revente et ne s'appliquent donc pas à une cession de terrains à bâtir qui, lors de leur acquisition, avaient le caractère d'un terrain bâti, notamment quand le bâtiment qui y était édifié a fait l'objet d'une démolition de la part de l'acheteur-revendeur ou quand le bien acquis a fait l'objet d'une division parcellaire en vue d'en céder séparément des parties ne constituant pas le terrain d'assiette du bâtiment.

|

Consulter en ce sens : CE 8° et 3° ch.-r., 27 mars 2020, n° 428234, mentionné aux tables du recueil Lebon (N° Lexbase : A42573KU) ; D. Falco, TVA sur la marge en matière immobilière : la condition d’identité validée par le Conseil d’État, Lexbase Fiscal, mai 2020, n° 824 (N° Lexbase : N3279BY4) |

📌 La Cour de justice a cependant été saisie par une décision du Conseil d'État du 25 juin 2020, dans l'hypothèse d'un lotisseur ayant fait l'acquisition d'un terrain non bâti revendu en qualité de terrain à bâtir, après avoir effectué des travaux de viabilisation et division en lots, d'une question préjudicielle, portant notamment sur le point de savoir si l'article 392 de la Directive du 28 novembre 2006, d'application stricte en tant que dérogation, doit être interprété comme excluant l'application du régime de taxation sur la marge à des opérations de livraisons de terrains à bâtir dans les deux hypothèses suivantes : soit lorsque ces terrains, acquis non bâtis, sont devenus, entre le moment de leur acquisition et celui de leur revente par l'assujetti, des terrains à bâtir ; soit lorsqu'ils ont fait l'objet, entre le moment de leur acquisition et celui de leur revente par l'assujetti, de modifications de leurs caractéristiques telles que leur division en lots ou la réalisation de travaux permettant leur desserte par divers réseaux.

|

Consulter en ce sens : CE 3° et 8° ch.-r., 25 juin 2020, n° 416727, mentionné aux tables du recueil Lebon (N° Lexbase : A34753PE) ; M.-G. Merloz, TVA sur marge : saisine de la CJUE – Conclusions du Rapporteur public, Lexbase Fiscal, juillet 2020, n° 833 (N° Lexbase : N4177BYD). |

Le marchand de biens comme le lotisseur, agissant en qualité d'acheteurs-revendeurs, réalisent une opération de livraison d'un terrain à bâtir effectuée après avoir opéré certaines transformations d'un terrain acquis alors qu'il n'avait pas la qualification de terrain à bâtir. Les deux types d'opérations diffèrent en revanche en ce que, dans un cas, le terrain a initialement été acquis bâti alors que, dans l'autre cas, il a été acquis non bâti.

👉 La réponse aux moyens présentés dans le présent litige, pose des questions complémentaires à celles posées à la Cour par le Conseil d’État le 25 juin 2020.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:476977