[Point de vue...] Barème de capitalisation de la Gazette du Palais 2022 : un barème à contre-temps

Lecture: 24 min

N3265BZX

Citer l'article

Créer un lien vers ce contenu

par Christophe Quézel-Ambrunaz, Professeur à l’Université Savoie Mont Blanc, Centre de recherches en droit Antoine Favre, membre de l’Institut Universitaire de France

le 16 Novembre 2022

Mots-clés : responsabilité • dommage corporel • rente indemnitaire • capitalisation • barème de capitalisation • logiciel de capitalisation • taux • table de mortalité

La Gazette du Palais vient de faire paraître son nouveau barème de capitalisation des rentes des victimes (2022). La nouvelle édition d’un barème, supposée rendre obsolètes les millésimes précédents, devrait être synonyme d’une meilleure adéquation aux réalités socio-économiques du moment. Il n’en est rien pour ce barème de la Gazette du Palais de 2022, qui apparaît terriblement « à contre-temps » ; il est critiquable sur chacun de ses paramètres, qu’il s’agisse du choix du taux, du choix de la table de mortalité, ou de sa présentation sous forme de tableau.

La capitalisation d’une rente indemnitaire doit être, autant que possible, une opération respectant la réparation intégrale du préjudice indemnisé. Cet objectif est atteint si la victime peut, en plaçant le capital sur un support lui offrant toutes les garanties de sécurité, en retirer sa rente selon la périodicité adéquate, la majorant comme s’il s’agissait d’une rente indexée, consommant ce faisant, à la fin de la période indemnitaire, tant le capital que les intérêts qui en sont les fruits.

Afin de calculer le capital, il convient, pour chaque année que compte la période prévisionnelle d’indemnisation :

1/ De chiffrer le besoin de la victime, qui correspond au montant de sa rente augmenté de l’inflation ;

2/ D’actualiser la somme correspondant à ce besoin, en déterminant le montant qu’il convient de placer pour que, augmenté des intérêts, il corresponde au besoin au moment où le retrait sera effectué ;

3/ De multiplier ce montant par la probabilité que la victime soit encore en vie l’année considérée [1], probabilité déterminée par le calcul : 1 - coefficient de mortalité.

Les barèmes de capitalisation présentés sous forme de tableaux, comme celui proposé en 2022 par la Gazette du Palais [2], réalisent ce calcul pour divers âges, pour une rente annuelle de 1 euro, ce qui donne un prix de l’euro de rente. Afin de les utiliser, il suffit de multiplier la rente annualisée octroyée à la victime par le prix de l’euro de rente, ce qui donne le capital à constituer.

Trois paramètres sont donc essentiels à la construction d’un barème : les données relatives à la mortalité, le taux d’inflation, et le taux d’intérêt. La différence entre le taux d’intérêt et le taux d’inflation donne le taux d’actualisation du barème. Toutes choses égales par ailleurs, plus celui-ci est élevé, plus le capital représentatif de la rente est faible. Les barèmes proposés dans la Gazette du Palais 2022 sont donc plus favorables aux victimes que les précédents, ainsi que le montre le tableau suivant, pour une rente annuelle de 10 000 euros : les taux proposés sont de 0 % ou de -1 %.

| Barème utilisé | Femme, 34 ans, rente temporaire jusqu’à 63 ans | Homme, 17 ans, rente pour la vie entière |

|---|---|---|

| Gaz. Pal. 2020, 0,3 % | 272 130 € | 563 800 € |

| Gaz. Pal. 2020, 0 % | 284 430 € | 621 620 € |

| BCRIV 2021, taux variable | 284 600 € | 555 500 € |

| Gaz. Pal. 2022, 0 % | 284 560 € | 625 110 € |

| Gaz. Pal. 2022, -1 % | 331 570 € | 892 230 € |

À propos de ce tableau, il peut être remarqué que :

- sur certaines durées de rente, le barème du BCRIV est plus favorable aux victimes que le barème Gazette du Palais à 0 % ;

- l’accroissement (faible) des capitaux pour les deux barèmes à 0 % s’explique par des tables de mortalité différentes (tables 2017-2019 pour le barème 2022, tables 2014-2016 pour le barème 2020) ;

- les différences de capitaux entre les deux barèmes millésimés 2020 étaient relativement limitées, alors qu’elles sont considérables pour les deux barèmes 2022, qui diffèrent d’un point.

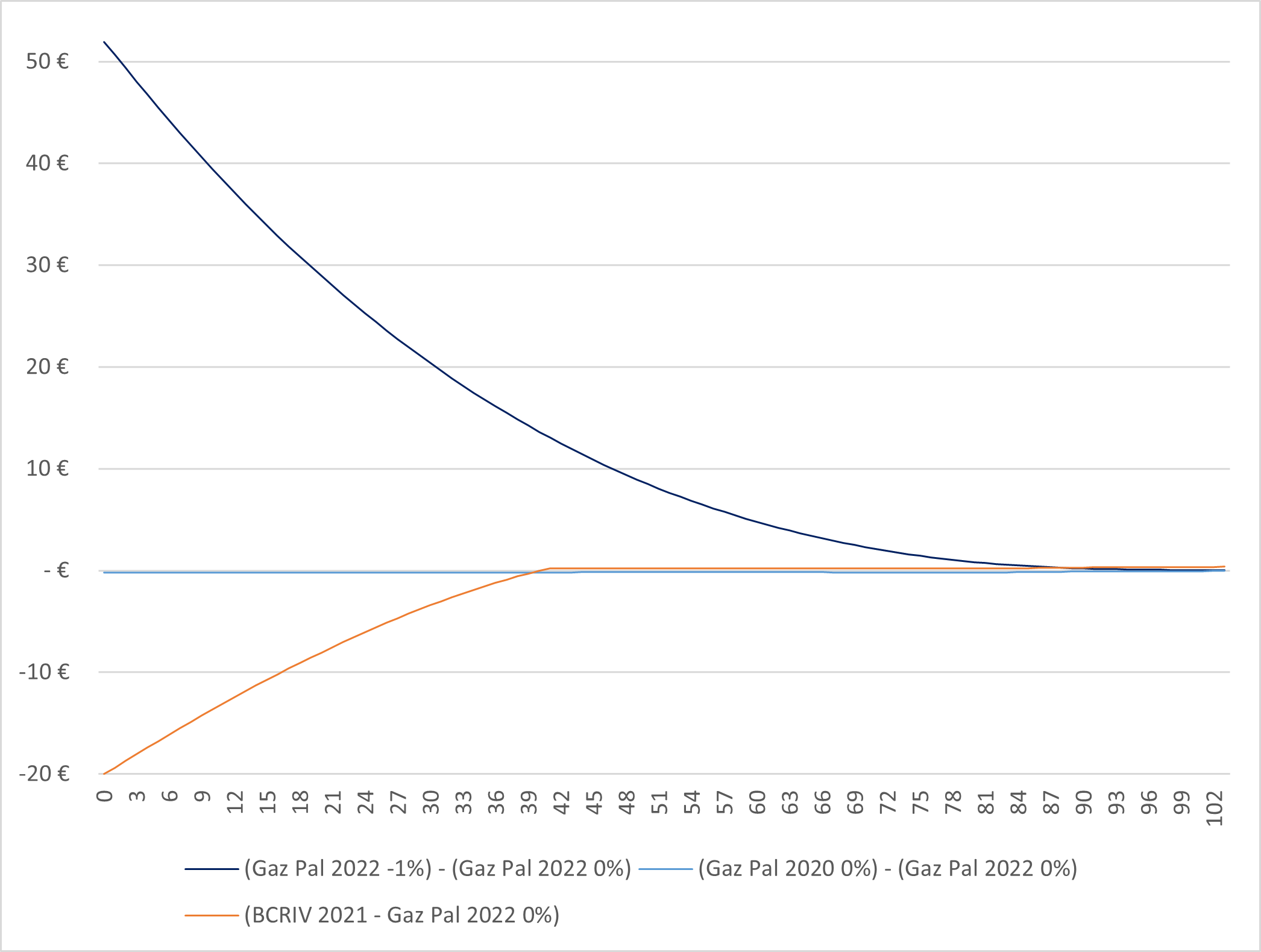

Plus précisément, le graphique suivant représente les écarts entre les prix de l’euro de rente pour la vie entière, selon différents barèmes, pour les femmes :

Figure 1 — Différence entre les prix de l’euro de rente pour la vie entière de différents barèmes, selon l’âge à la capitalisation (femmes)

(Lecture de ce graphique et des suivants : lorsqu’une courbe est sous la ligne horizontale correspondant au 0, alors le barème au premier terme de la soustraction est moins favorable à la victime que le barème Gaz. Pal. 2022 à 0%, et inversement lorsqu’elle est au-dessus ; par ailleurs, une courbe qui se trouve au-dessus d’une autre montre que le barème au premier terme de la soustraction est plus favorable à la victime que le barème au premier terme de la soustraction de la courbe se trouvant en-dessous).

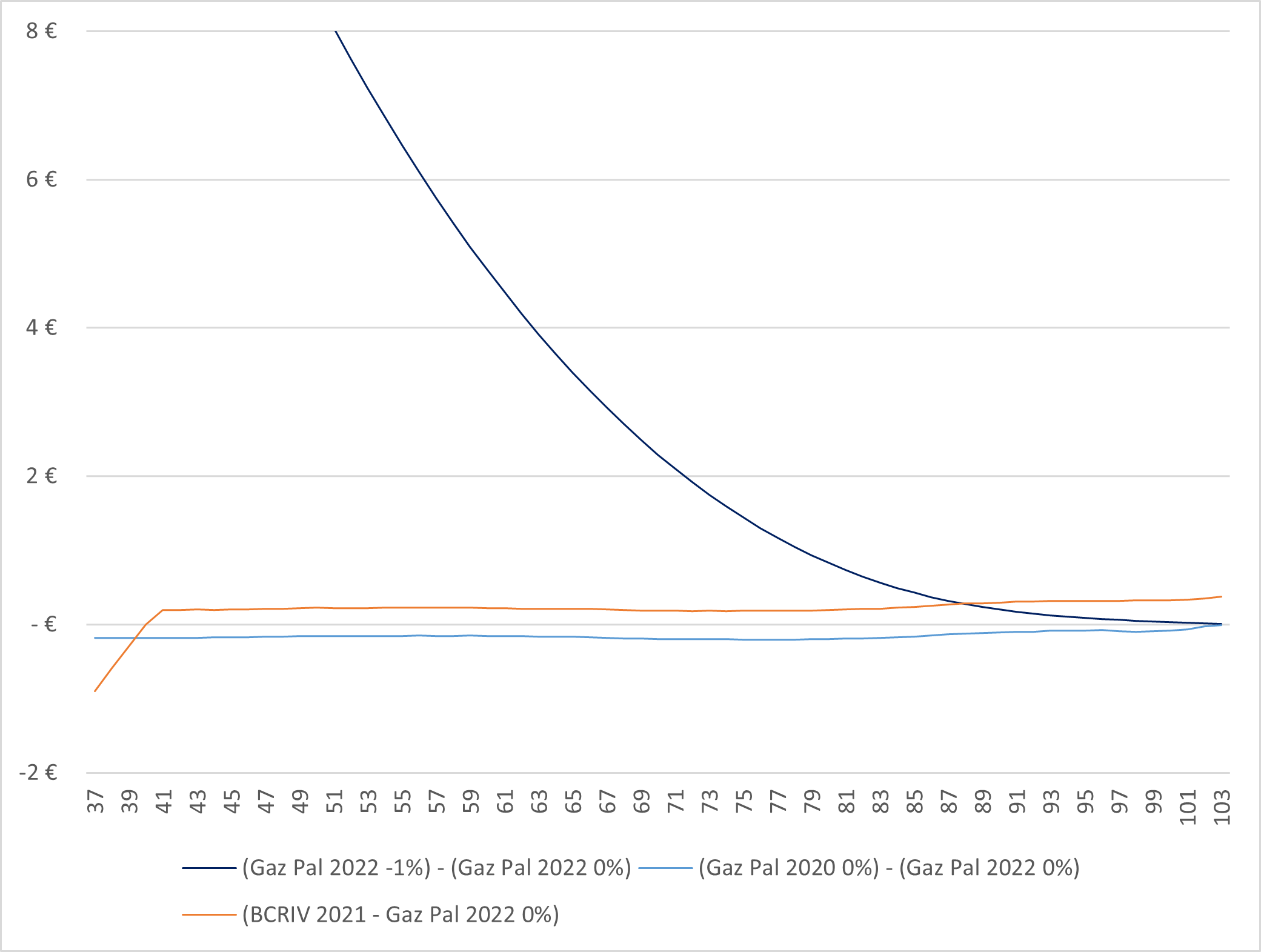

Les écarts entre les barèmes sont considérables pour les longues périodes d’indemnisation, mais se resserrent pour les indemnisations plus courtes. Afin que cela soit plus facilement apparent, le graphique ci-dessous omet les jeunes âges.

Figure 2 — Différence entre les prix de l’euro de rente pour la vie entière de différents barèmes, selon l’âge à la capitalisation (femmes)

Il apparaît ainsi que, pour les rentes pour la vie entière des femmes :

- le barème de la Gazette du Palais à 0 % de 2022 est toujours plus favorable à la victime que le barème à 0 % de 2020 ;

- le barème de la Gazette du Palais à -1 % de 2022 est toujours plus favorable à la victime que tous les autres barèmes, sauf à partir de 88 ans où le BCRIV est plus favorable ;

- le barème de la Gazette du Palais 2022 à 0 % est moins favorable à la victime de plus de 40 ans, pour les capitalisations pour la vie entière.

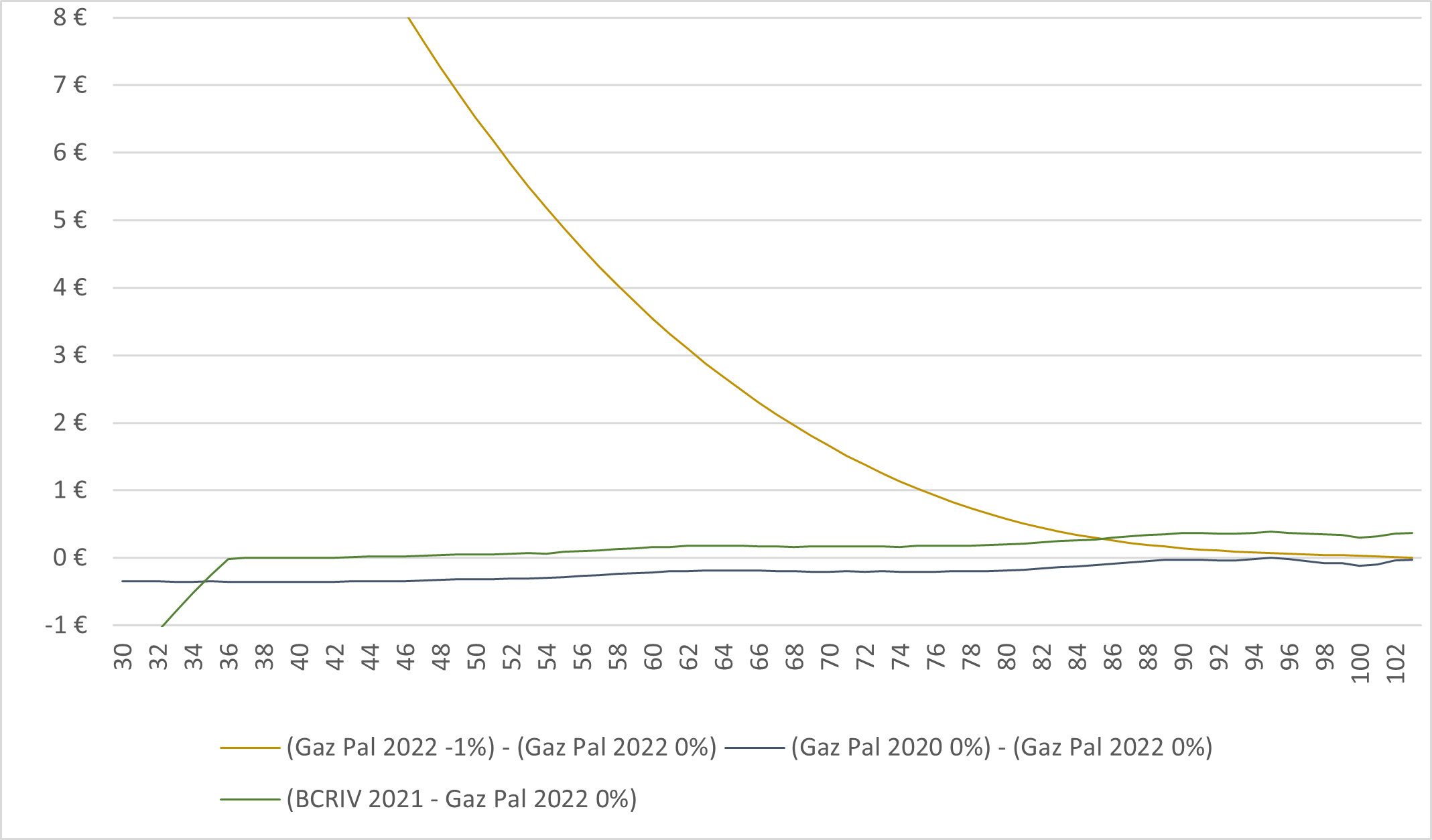

Pour les hommes, des constats similaires peuvent être faits :

Figure 3 — Différence entre les prix de l’euro de rente pour la vie entière de différents barèmes, selon l’âge à la capitalisation (hommes)

Figure 4 — Différence entre les prix de l’euro de rente pour la vie entière de différents barèmes, selon l’âge à la capitalisation (hommes)

Ainsi, pour les hommes, pour les rentes données pour la vie entière :

- le barème de la Gazette du Palais à -1 % est plus favorable à la victime que tous les autres, sauf au-delà de 83 ans où le BCRIV est plus favorable ;

- le BCRIV est plus favorable à la victime que le barème de la Gazette du Palais 2022 à 0 % dès lors que la victime a plus de 36 ans ;

- des deux barèmes de la Gazette du Palais à 0 %, celui de 2022 est plus favorable à la victime que celui de 2020.

La nouvelle édition d’un barème, supposée rendre obsolètes les millésimes précédents, devrait être synonyme d’une meilleure adéquation aux réalités socio-économiques du moment. Il n’en est rien pour ce barème de la Gazette du Palais de 2022, qui apparaît terriblement « à contre-temps » ; il est critiquable sur chacun de ses paramètres, qu’il s’agisse du choix du taux (I), du choix de la table de mortalité (II), ou de sa présentation sous forme de tableau (III).

I. Le taux du barème

En remontant jusqu’en 2013, il apparaît que chaque mise à jour du barème de la Gazette du Palais amène une baisse du taux d’actualisation (donc, toutes choses égales par ailleurs, une augmentation des capitaux à allouer). Cette apparente faveur pour les victimes doit être tempérée, car, en réalité, à chaque mise à jour jusqu’en 2020, la méthode a évolué (ce qui a pu être critiqué [3]) pour limiter la baisse de ce taux. Si les méthodes n’avaient pas évolué, la baisse aurait été plus importante jusqu’en 2020, comme le montre le tableau ci-dessous.

| Millésime du barème Gazette du Palais (date de parution) | Méthode de détermination du taux de placement | Méthode de détermination du taux d’inflation | Taux de capitalisation ou d’actualisation | Taux de capitalisation ou d’actualisation selon critères de 2013 |

|---|---|---|---|---|

| 2013 (mars 2013) | Moyenne du TEC 10 sur 6 mois (2nd sem 2012) | 80 % de l’inflation de 2012 (IPC hors tabac) | 1,2 % | * |

| 2016 (avr. 2016) | Moyenne du TEC 10 sur 12 mois (début dec. 2013 à fin nov. 2014) | Moyenne de 2014 et 2015 (IPC hors tabac) | 1,04 % | 0,94 % |

| 2018 (nov. 2017) | Moyenne du TEC 10 sur 24 mois (début nov. 2015 à 31 oct. 2017) | Moyenne sur 3 ans, 2014 à 2016 (IPC hors tabac) | 0,5 % | -0,06 % |

| 2020 (sept. 2020) | Valeur d’un portefeuille d’assurance-vie | Moyenne 2019 (IPC tabac inclus) | 0,3 % et 0 % | -0,96 % |

| 2022 (oct. 2022) | Moyenne approchée 2021 | 0 % et -1 % | 0,46 % |

Il ressort de ce tableau que si la méthode de l’année 2013 avait été maintenue ne varietur, un taux de -1 % aurait été adopté lors du barème de 2020, mais que celui de 2022 serait revenu dans le positif. Envisageant la possibilité d’un taux de -1 % pour le barème 2020, ses auteurs ont écrit « une telle valeur, expliquée par le niveau artificiellement bas des taux d’intérêt, apparaît peu réaliste pour représenter, dans le contexte économique actuel, la rémunération de ses placements nette d’inflation qu’une victime pourrait attendre » [4], en relevant l’existence de mesures d’assouplissement quantitatif de la BCE. Cette politique monétaire non conventionnelle ayant désormais pris fin, il devrait être considéré a fortiori que les taux négatifs n’ont pas lieu d’être.

La critique ici développée n’est pas liée aux taux négatifs dans l’absolu — dont nous avons par ailleurs, avec d’autres, défendu la pertinence [5] —, elle est liée à la temporalité. Autant un taux négatif aurait dû être acté dans le barème 2020, et ne pas l’avoir fait est une sorte de spoliation des victimes, autant le reconnaître maintenant est dépourvu de sens au point de rendre très peu crédible toute demande qui serait aujourd’hui présentée sur la base du barème à -1 %. Le barème à 0 % semble présenter un taux plutôt faible au regard des taux d’intérêts actuels, mais encourt moins directement la critique.

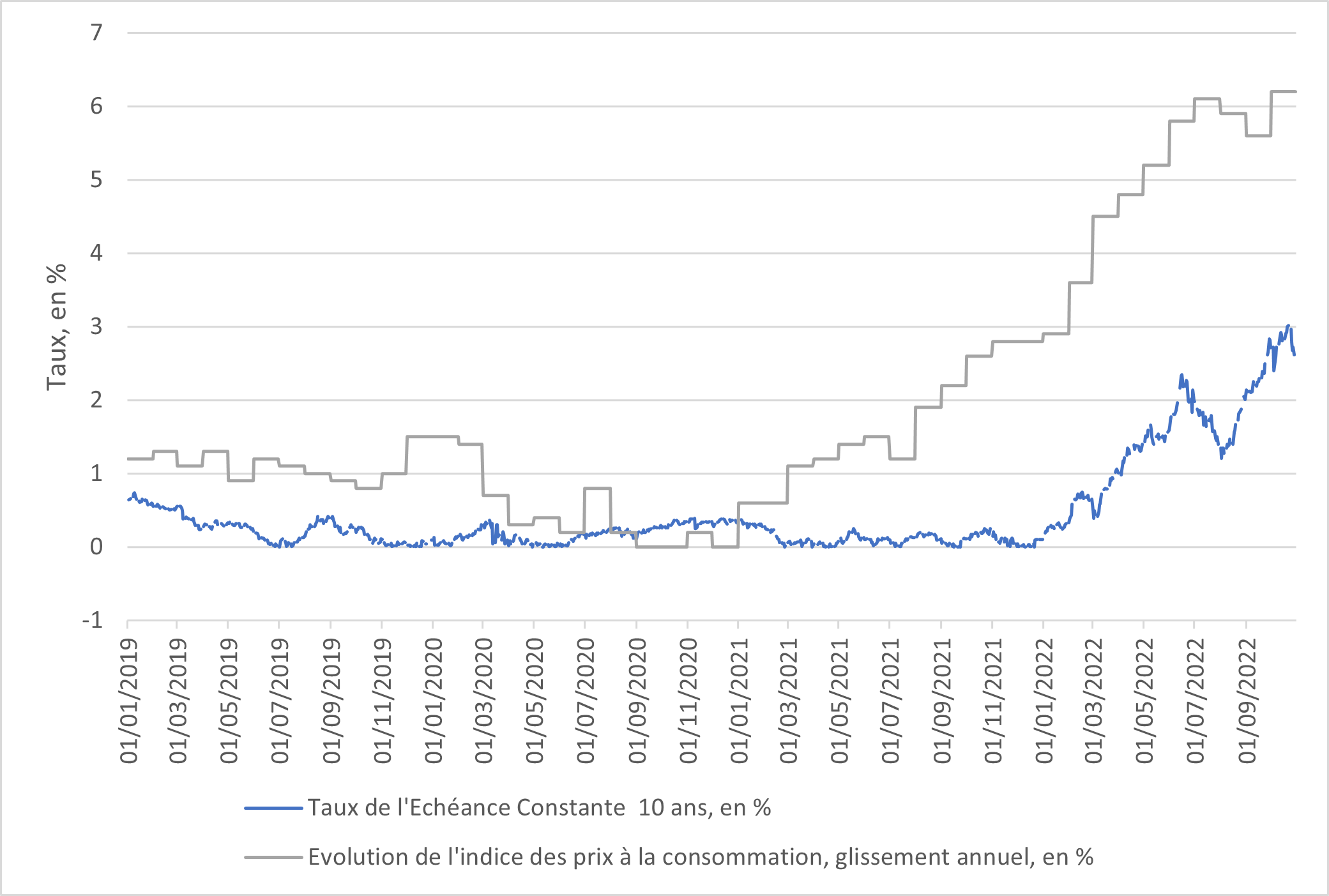

À la lecture du graphique ci-dessous, il pourrait être objecté que le taux d’actualisation du barème étant la différence entre le temps de placement et le taux d’inflation, il apparaît clairement que cette différence n’a jamais été aussi forte qu’aujourd’hui, avec une inflation très supérieure au taux de placement.

Figure 5 — Comparaison du TEC 10 et de l’inflation. Sources : Banque de France, Agence France Trésor, Insee

Cette objection n’a pas de valeur pour la capitalisation des rentes indemnitaires. La capitalisation n’est respectueuse de la réparation intégrale, cela a été dit, que si la victime peut se servir de sa rente indexée en la retirant de son capital et des intérêts produits. Or le placement du capital est supposé se faire au moment de la liquidation de la réparation, et les évolutions ultérieures du taux de placement sont sans influence pour la victime. En revanche, l’inflation est subie par la victime pendant l’entièreté de la période d’indemnisation, à chaque fois qu’elle retire sa rente de son capital. L’inflation à venir, pendant toute la période d’indemnisation, est à considérer, et non l’inflation instantanée. Les deux indices dont la combinaison permet de déterminer le taux du barème ne doivent donc pas être envisagés dans la même temporalité.

Ainsi, en l’année 2020, le taux de placement était faible ; certes, l’inflation était modérée à faible, mais il était impossible de faire l’hypothèse (d’ailleurs démentie) d’une inflation si faible pendant la durée indemnitaire. En 2022, le taux de placement a considérablement remonté, de telle sorte que le capital placé par la victime sera productif d’intérêts en quantité appréciable. Certes, l’inflation est très élevée, mais personne ne parierait sur le maintien, pendant les décennies à venir, d’une inflation si forte. Les banques centrales ont adapté leur politique monétaire pour la contenir.

L’article 127 du Traité sur le fonctionnement de l’Union européenne N° Lexbase : L2426IPK dispose que « l’objectif principal du Système européen de banques centrales, ci-après dénommé “SEBC”, est de maintenir la stabilité des prix » ; la Banque Centrale Européenne conduit une politique monétaire destinée à maintenir l’inflation à 2 %. Il est donc déraisonnable de considérer une inflation supérieure à 2 % pour construire un barème de capitalisation, car des taux supérieurs ne pourront se maintenir pendant la durée de la période indemnitaire. Or, actuellement, les taux d’intérêt sont supérieurs à cette limite de 2 %, ce qui signifie que, même en soustrayant une inflation inférieure ou égale à 2 %, le taux d’actualisation du barème doit être positif.

Enfin, le taux choisi par la Gazette du Palais est un taux fixe, et non un taux variable, comme le propose notamment le BCRIV. Les auteurs s’en expliquent en ce que la construction de telles courbes « ne fait pas consensus » et est « au moins en partie arbitraire ». Il est aisé de répondre que choisir un taux de référence selon la performance d’une assurance-vie ne fait pas non plus consensus et est au moins en partie arbitraire… Selon le schéma idéal de la victime plaçant l’intégralité de son capital pour en retirer régulièrement sa rente, il s’agit pour elle de choisir des obligations ayant des maturités différentes, correspondant à sa période indemnitaire. Or, il est notoire que le loyer de l’argent est dépendant du temps pendant lequel les sommes sont immobilisées. Si une victime, jeune encore, place une partie de son capital à un horizon de trente ans, elle obtiendra sur cette somme une bien meilleure rémunération que celle correspondant à la fraction placée sur cinq ans. Une courbe de taux (autrement dit, un taux variable selon la durée de la période indemnitaire) a certainement une part d’artifice, mais de manière moins flagrante qu’un taux fixe.

II. La table de mortalité

L’Insee publie chaque année des tables de mortalité ; celles-ci indiquent, pour chaque âge, l’espérance de vie de la personne, et le quotient de mortalité. Le quotient de mortalité représente, pour une population fictive, le nombre de personnes devant décéder dans l’année ; en d’autres termes, il indique la probabilité pour une personne d’un certain âge de décéder avant l’âge suivant. Ce paramètre est déterminant dans la construction des tables de capitalisation, car, pour chaque annuité de rente, le capital représentatif est minoré dans cette proportion.

Les tables de mortalité utilisées pour la construction du barème de la capitalisation de la Gazette du palais sont triennales : en lissant les probabilités de décès sur trois années, les effets mortifères d’événements climatiques ou de pandémies sont dilués. L’Insee propose chaque année des tables de mortalité dites provisoires, dont le millésime est de type n-4—n-1. Ainsi, en 2022, les tables provisoires les plus récentes sont les tables 2018-2021. Trois ans après la parution d’une table provisoire, elle devient définitive, après d’éventuelles corrections. L’expérience montre que ces corrections sont négligeables, ainsi que le montre le tableau ci-dessous. Il compare les quotients de mortalité (pour 100 000 survivants à l’âge indiqué) à quelques âges des années 2014-2016, pour la table provisoire avec des données arrêtées fin décembre 2017, et la table définitive, pour les deux sexes ensemble.

| 10 ans | 20 ans | 30 ans | 40 ans | 50 ans | 60 ans | 70 ans | 80 ans | |

|---|---|---|---|---|---|---|---|---|

| Table provisoire 2014-2016 | 7 | 39 | 57 | 110 | 300 | 711 | 1372 | 3578 |

| Table définitive 2014-2016 | 7 | 39 | 55 | 111 | 299 | 710 | 1365 | 3570 |

| Écart | 0 | 0 | 2/100000 | -1/100 000 | 1/100000 | 1/100000 | 7/100000 | 8/100000 |

Il peut donc être admis que les corrections sont insignifiantes entre table provisoire et définitive, et que la table de mortalité provisoire 2014-2016, qui aurait pu être utilisée pour construire, en 2017, le barème de la Gazette du Palais 2018, donnait une image fidèle des conditions démographiques de l’époque. Toutefois, pour ce barème, ce ne sont pas ces tables qui ont été utilisées, mais les tables 2010-2012, en raison de leur caractère définitif. Le problème est évidemment que celles-ci rendaient bien moins compte de la situation démographique au moment de l’élaboration — et a fortiori, de l’utilisation — de ce barème, ainsi que l’indique le tableau ci-dessous.

| 10 ans | 20 ans | 30 ans | 40 ans | 50 ans | 60 ans | 70 ans | 80 ans | |

|---|---|---|---|---|---|---|---|---|

| Table définitive 2010-2012 | 7 | 47 | 62 | 125 | 340 | 732 | 1399 | 3888 |

| Table définitive 2014-2016 | 7 | 39 | 55 | 111 | 299 | 710 | 1365 | 3570 |

| Écart | 0 | 8/100000 | 7/100000 | 14/100000 | 41/100000 | 22/100000 | 34/100000 | 318/100000 |

L’écart entre la table définitive 2010-2012, choisie pour la Gazette du Palais 2018, et la table définitive 2014-2016, est bien plus important, surtout aux âges avancés, que l’écart entre la table provisoire et la table définitive 2014-2016. En d’autres termes, le recul permet de démontrer qu’au moment de la création du barème de 2018, la représentation la plus exacte de la mortalité était la table provisoire la plus récente, et non la table définitive la plus récente (2010-2012), pourtant choisie par la Gazette du Palais. En période d’augmentation de l’espérance de vie, cela conduit à une sous-indemnisation structurelle des victimes, et à une opération de capitalisation bien approximative.

Pour le barème de 2022, la Gazette du Palais indique adopter la table 2017-2019, qui serait la plus récente à être définitive — alors qu’à ce jour l’Insee indique que cette table est toujours provisoire, données arrêtées au 31 décembre 2021 [6]. Il ne s’agit toutefois pas de la table la plus récente, qui est millésimée 2018-2020.

| 10 ans | 20 ans | 30 ans | 40 ans | 50 ans | 60 ans | 70 ans | 80 ans | |

|---|---|---|---|---|---|---|---|---|

| Table provisoire 2017-2019 | 7 | 38 | 54 | 108 | 288 | 689 | 1342 | 3428 |

| Table provisoire 2018-2020 | 6 | 36 | 55 | 108 | 287 | 684 | 1367 | 3503 |

| Écart | 1/100000 | 2/100000 | 1/100000 | 0 | 1/100000 | 5/100000 | -25/100 000 | -75/100 000 |

Le décalage n’étant ici que d’un millésime, il est peu important, mais néglige l’effet « covid » de hausse de la mortalité aux âges avancés, qui commence à être pris en compte dans les tables les plus récentes.

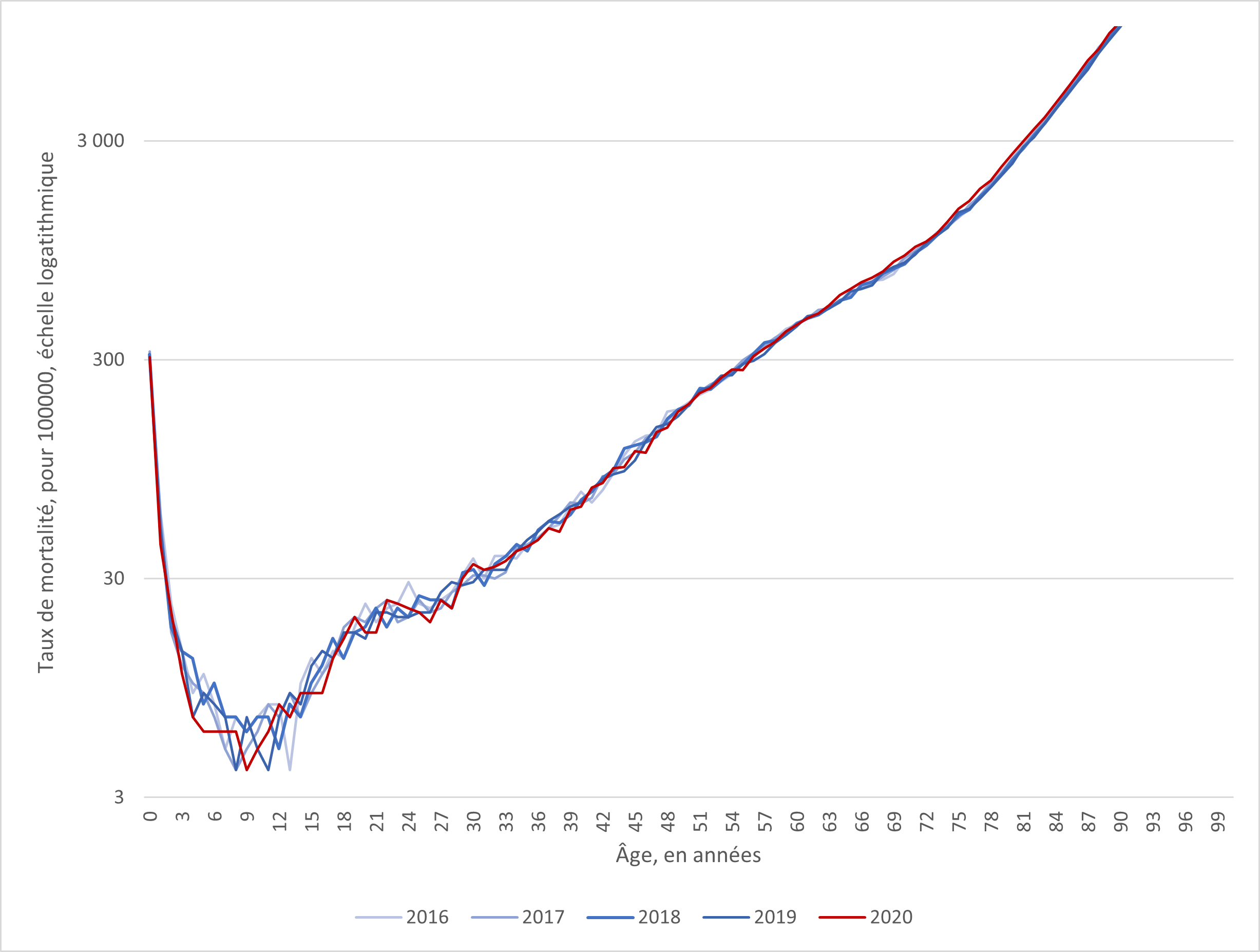

Quant à cet « effet covid », en recherchant les tables de mortalité abrégées — et en choisissant arbitrairement celle des femmes — le quotient de mortalité selon l’âge atteint dans l’année, pour différents millésimes de tables annuelles, se présente ainsi :

Figure 6 —Quotients de mortalité pour 100 000 survivants à l’âge indiqué —Sexe féminin —Source Insee

Il apparaît que l’année 2020, marquée par le Covid, connaît une mortalité plus élevée que les années précédentes aux âges avancés, mais non aux âges plus jeunes : il ne peut donc y avoir d’argument tendant à adopter volontairement des tables de mortalité non concernées par la surmortalité due à la pandémie pour refléter la situation actuelle de sortie de pandémie.

Les tables utilisées par le barème de la Gazette du Palais sont stationnaires, et non prospectives : cela conduit, dans un contexte de hausse de l’espérance de vie, à un nouveau biais de sous-indemnisation structurelle des victimes. En effet, des tables stationnaires postulent que les conditions de mortalité seront identiques à l’avenir.

Imaginons une femme qui avait 60 ans en 2013, et dont la rente a été capitalisée en 2013, donc sur les tables de mortalité 2006-2008. Cette femme a 69 ans aujourd’hui. La table de mortalité 2006-2008 indique, pour les femmes de 69 ans, un quotient de mortalité de 878/100000. Or, la table la plus récente, indique, pour ces femmes, un quotient de mortalité de 827/100000. En d’autres termes, la probabilité pour qu’une femme de 69 ans décède dans l’année a sensiblement diminué au fil du temps. L’impact est assez important ; d’une part, cette différence augmente avec le temps, et l’exemple pris ne concerne qu’une période de neuf ans ; d’autre part, cette différence se reproduit sur le capital représentant chaque annuité de la rente. Ainsi, en utilisant un logiciel de capitalisation des rentes [en ligne] permettant de choisir entre tables stationnaires et tables prospectives, la capitalisation d’une rente annuelle de 10 000 euros pour une femme de 60 ans, pendant sa vie entière, à un taux nul, correspond à un capital de 30 309,67 euros en utilisant une table prospective, mais de 27 833,12 euros en utilisant une table stationnaire.

Pour réaliser la meilleure capitalisation possible, il faudrait connaître l’évolution à venir de la mortalité. Cela étant impossible, deux possibilités sont concevables : parier sur un maintien de la mortalité à ses niveaux actuels pendant toute la période d’indemnisation, ou parier sur une poursuite de l’évolution de la mortalité sur la lancée des années précédentes. La première branche de l’alternative suppose l’usage de tables stationnaires, la seconde de tables prospectives. Les barèmes de capitalisation de la Gazette du Palais ont fait le pari du statu quo sur la mortalité, car ils sont basés sur des tables stationnaires ; pari perdu depuis leur création, car la mortalité a toujours évolué. À tout le moins, il serait appréciable que cette question puisse être mise dans le débat juridique contradictoire.

Une autre question liée à la mortalité qui mériterait d’être mise dans le débat contradictoire est celle de la capitalisation en rente viagère ou en rente certaine. Capitaliser « en rente viagère » (ce qui ne signifie aucunement « pour la vie entière », mais « sous condition de survie ») revient à prendre en compte, pour le calcul du capital à constituer pour chaque annuité, la probabilité que la victime décède avant cet âge, par l’intégration du quotient de mortalité. Au contraire, capitaliser « en rente certaine » revient à postuler que la victime vivra jusqu’au terme de sa rente, ou jusqu’à l’âge correspondant à son espérance de vie moyenne ou médiane pour les rentes données pour la vie entière. Il est aisé, avec un barème à 0 %, d’apprécier l’effet de cette prise en compte de probabilité de décès. Soit un homme de 45 ans à la liquidation de pertes de gains professionnels jusqu’à ses 65 ans. À un tel taux, si son risque de décès n’était pas pris en compte, il lui faudrait un capital exactement égal à vingt fois sa rente annuelle, pour qu’il puisse se verser les vingt annuités de rente dont il a besoin. Le barème de la Gazette du Palais capitalise en rente viagère, et le prix de l’euro de rente pour un homme de 45 ans jusqu’à 65 ans est de 19,062. En d’autres termes, aurait-il le comportement exactement attendu de lui (placement de l’intégralité du capital au taux prévu par le barème, retrait de la rente indexée…), il lui manquerait à peu près un an d’indemnisation à retirer de sa rente.

En faveur d’une capitalisation en rente certaine, il peut être soutenu que la victime n’est pas « probablement morte » chaque année, mais morte ou vivante, et que, dans le cas où elle survivrait jusqu’au terme prévu de sa rente, elle a été sous-indemnisée, et le juge s’est en quelque sorte contredit en ordonnant une rente, puis une capitalisation qui empêche la victime de se servir ladite rente. En faveur d’une capitalisation en rente viagère, il peut être remarqué que la rente, en dommage corporel, est toujours viagère (c’est-à-dire versée sous condition de survie), et que capitaliser en rente certaine revient à appauvrir indûment le payeur, en postulant que la victime ne pouvait décéder avant le terme de la rente. La question est importante, et il est regrettable que les auteurs d’un barème de capitalisation imposent leur réponse, sans laisser aux parties à une transaction ou à un litige l’opportunité d’en discuter.

Enfin, les tables de la Gazette du Palais sont sexuées (alors que l’Insee propose des tables de mortalité « indifférenciées » en plus des tables sexuées). Certes, le sexe est un déterminant important de l’espérance de vie ; il n’est toutefois pas l’unique facteur documenté par les statistiques [7]. Notamment, le niveau d’études comme le revenu ont un effet important, de telle sorte que nombre d’hommes lisant ces lignes ont une espérance de vie supérieure à celle de bien des femmes. Des discussions risquent de naître autour de la capitalisation des préjudices de personnes transexuelles, intersexes ou non-binaires. Le Conseil d’État a pu valider un coefficient de conversion d’une rente en capital ne prenant pas en compte le sexe [8] : il est possible qu’un juge estime un jour que prendre en compte le sexe est discriminatoire.

III. La présentation sous forme de tableau

Le barème de la Gazette du Palais est maintenu sous forme de tableau, alors même que, depuis l’édition précédente, comme cela a été relevé, un logiciel de capitalisation, paramétré sur les données économiques et démographiques françaises, est accessible en France, celui du Professeur Jaumain, actuaire [9].

Outre la réduction d’éventuelles erreurs de lecture ou de calculs, un logiciel de capitalisation présente plusieurs avantages considérables sur un tableau à double entrée :

- les calculs sont réalisés au jour près, et non selon une approximation à l’année ;

- les dépenses dont la périodicité diffère de l’année (salaires à verser mensuellement, renouvellement pluriennale de matériel médical…) n’ont pas à être annualisées, sachant qu’une telle annualisation est source d’approximations, tantôt en faveur, tantôt en défaveur de la victime ;

- les taux peuvent être personnalisés par l’utilisateur, pour refléter une évolution soudaine du contexte économique, ou pour prendre en compte l’évolution d’indices qui pourraient différer de celui des prix à la consommation (comme le prix du matériel médical, etc.) ;

- davantage de choix (sur la table de mortalité, le type de capitalisation) peuvent être offerts ;

- la capitalisation peut être faite sur deux têtes, ce qui est absolument indispensable pour calculer de manière rigoureuse la perte de revenus des proches consécutivement à un décès ;

- le règlement amiable peut être encouragé, la discussion se faisant sur chaque paramètre du barème de capitalisation, évitant ainsi que chaque partie se crispe sur son barème de prédilection.

Par sa présentation même, le barème de la Gazette du Palais 2022 apparaît encore à contre-temps. Il faut souhaiter que la pratique s’empare du logiciel de capitalisation des rentes existant, et que d’autres fassent leur apparition. S’entend parfois une défiance envers de tels logiciels, en raison de fallacieux prétextes qui cachent mal une velléité de rester dans le confort des habitudes, serait-ce au prix d’approximations regrettables dans la capitalisation. Et au risque que le législateur, ou le juge avant lui, prenant conscience des limites d’une capitalisation trop imprécise, l’interdise tout simplement.

[1] Sauf en cas de capitalisation en « rente certain », voir ci-dessous.

[3] APREF, Dommage corporel : De la pluralité des barèmes de capitalisation vers un barème officiel, octobre 2019 ; et la présentation de l’APREF du 7 décembre 2020.

[4] F. Planchet, G. Leroy, M. Leroueil, Gaz. Pal. 15 septembre 2020, n° 387e0, p. 3.

[5] N. Estienne, A. Guégan, C. Quézel-Ambrunaz, La réparation intégrale maltraitée par les barèmes de capitalisation à 0 %, RCA 2022, p. 7.

[6] Insee, Tableau 68 - Table de mortalité des années 2018 - 2020, données provisoires arrêtées à fin décembre 2021.

[7] Pour ne rien dire ce qui n’entre pas dans les statistiques officielles, comme l’hygiène de vie.

[8] CE, 1re ch., 30 septembre 2019, n° 429423 N° Lexbase : A1215ZQ3 : « qu’alors même que l’espérance de vie des hommes et celle des femmes ne sont, selon les données résultant des tables de mortalité établies par l’Institut national de la statistique et des études économiques, pas identiques, [le requérant] n’est pas fondé à soutenir que les dispositions litigieuses seraient contraires au principe d’égalité en tant qu’elles prévoient un coefficient uniforme pour les assurés sociaux, qu’ils soient de sexe masculin ou de sexe féminin, pour fixer le tarif à utiliser afin de déterminer la valeur de rachat et de conversion de certaines rentes d’accidents du travail ».

[9] Ch. Quézel-Ambrunaz, Une révolution dans la capitalisation des rentes indemnitaires : l’avènement d’un logiciel de capitalisation, Lexbase Droit privé, janvier 2022, n° 890 N° Lexbase : N0029BZ4.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483265