[Focus] Détention d’un bien immobilier par une SCI passible de l’IR : arbitrage à mener entre la cession du bien inscrit à l’actif par la SCI ou la cession des parts sociales de la SCI par le contribuable ?

Lecture: 24 min

N8409BZH

Citer l'article

Créer un lien vers ce contenu

par Jean-Baptiste Chelle - Directeur associé du cabinet Arthaud & Associés - Estelle Palayer - Fiscaliste Senior chez Arthaud & Associés

le 29 Avril 2024

Mots-clés : SCI • impôt sur le revenu • cession de parts sociales • immeubles • patrimoine

Lors de l’acquisition d’un bien immobilier par un contribuable, il est fréquent que ce dernier décide de réaliser cet investissement par le biais d’une société civile immobilière (ci-après « SCI »), soumise à l’article 8 du Code général des Impôts N° Lexbase : L1176ITQ (ci-après « CGI »). Pour rappel, les SCI relèvent de plein droit de l’article 8 du CGI, et sont dites soumises à l’impôt sur le revenu, néanmoins il est possible pour ces dernières d’opter pour leur assujettissement à l’impôt sur les sociétés. Cet assujettissement est obligatoire dès lors que la SCI exerce une activité commerciale, industrielle, agricole ou libérale (recettes professionnelles) représentant plus de 10 % de ses revenus.

Ce régime implique, bien que le résultat imposable soit calculé en fonction des revenus et des charges propres de la SCI, que l’impôt soit acquitté par ses associés à proportion de la quote-part qu’ils détiennent dans le capital, et non par la SCI elle-même.

Pour rappel, les règles de détermination du résultat diffèrent selon la qualité de l’associé de la SCI [1] :

- Associé personne physique : la quote-part du résultat lui revenant est déterminée selon les règles des revenus fonciers ou le cas échéant, des plus-values immobilières (impôt sur le revenu et prélèvements sociaux) ;

- Associé personne morale soumis à l’impôt sur les sociétés (ci-après « IS ») ou par une entreprise industrielle, commerciale, artisanale ou agricole imposable à l'impôt sur le revenu de plein droit selon un régime de bénéfice réel : la quote-part de résultat lui revenant est déterminée selon les règles applicables au bénéfice réalisé par la personne ou l'entreprise qui détient ces droits [2].

Ces dispositions sont applicables à tous les types de revenus de la SCI, c’est-à-dire également lors de l’éventuelle cession par la SCI du bien immobilier qu’elle détient.

En effet, lorsqu’un immeuble est détenu au travers d’une SCI, deux schémas de cession peuvent être envisagés :

- Schéma n° 1 : cession de l’immeuble inscrit à l’actif par la SCI

- Schéma n° 2 : cession des parts sociales par les associés

C’est pourquoi, après avoir rappelé les principes applicables en matière de plus-value lorsque la SCI cède le bien inscrit à l’actif (I), nous envisagerons également les conséquences d’une cession des parts sociales de la SCI détenue par le contribuable à la lumière des jurisprudences « Quemener » (CE 3° et 8° ssr., 16 février 2000, n° 133296, publié au recueil Lebon N° Lexbase : A0346AUD et « Baradé » (CE 3° et 8°, 9 mars 2005, n° 248825, publié au recueil Lebon N° Lexbase : A2029DHM) (II).

Nous terminerons enfin par une étude pratique démontrant la nécessité de réaliser un arbitrage technique avant de s’inscrire dans l’un ou l’autre de ces schémas (III).

I. Cession du bien immobilier inscrit à l’actif de la SCI

En raison du régime fiscal de la SCI, la plus-value réalisée lors de la cession du bien immobilier par cette dernière sera imposable au niveau de ses associés. Comme évoqué précédemment, les modalités de détermination et d’imposition de la plus-value réalisée vont différer selon que l’associé soit une personne physique (A) ou une personne morale soumise à l’IS (B) [3].

A. Modalités de détermination et d’imposition de la quote-part revenant à l’associé personne physique

1) Détermination de la plus-value brute

Dans le cas où le contribuable choisit de céder un bien immobilier par l’intermédiaire d’une SCI fiscalement transparente, la quote-part de plus-value imposable au niveau de l’associé personne physique relève du régime des plus-values immobilières [4].

Ce régime engendre l’imposition de la plus-value de cession d’un bien immobilier à l’impôt sur le revenu et aux prélèvements sociaux (ainsi que d’une surtaxe immobilière le cas échéant). Ce régime est également applicable lorsque la cession est réalisée par une SCI fiscalement transparente.

La plus-value est égale à la différence entre le prix de cession, diminué le cas échéant des frais de cession effectivement supportés et, le prix d’acquisition du bien immobilier tel qu’il a été indiqué dans l’acte d’acquisition ou, en cas d’acquisition à titre gratuit, la valeur retenue pour le calcul des droits d’enregistrement.

À titre de précisions, le prix de cession du bien immobilier correspond à la valeur vénale de ce dernier, sans prise en compte des éventuels passifs attachés à ce bien, tel que le montant de l’emprunt restant dû à la date de la cession.

Par ailleurs, cette plus-value peut être minorée par la prise en compte des frais supplémentaires suivants, majorant le prix d’acquisition :

- frais d’acquisition soit pour leur montant réel [5], soit grâce à un forfait égal à 7,5 % ;

- frais liés aux travaux que le contribuable a pu entreprendre, pour leur montant réel ou selon un forfait égal à 15 %, à condition que le bien soit détenu depuis au moins 5 ans [6]).

2) Application des abattements pour durée détention sur la plus-value brute

Lorsque la SCI détient l’immeuble depuis plus de cinq ans au jour de la cession, le contribuable peut bénéficier d’abattements pour durée de détention applicables au montant de la plus-value brute, qui diffèrent pour la détermination de l’assiette imposable à l’impôt sur le revenu et aux prélèvements sociaux [7].

La date d’acquisition à retenir est la date d’entrée de l’immeuble dans le patrimoine de la société.

| Durée détention | Taux d’abattement par année de détention | |

| Assiette de l’impôt sur le revenu | Assiette des prélèvements sociaux | |

| Moins de 6 ans | 0 % | 0 % |

| De la 6e à la 21e année | 6 % | 1,65 % |

| 22e année révolue | 4 % | 1,6 % |

| Au-delà de la 22e année | Exonération | 9 % |

| Au-delà de la 30e année | Exonération | Exonération |

Au-delà de la 30ème année de détention, la plus-value sera totalement exonérée d’impôt sur le revenu et de prélèvements sociaux.

3) Taux d’imposition applicable [8]

Selon l’article 200 B du CGI N° Lexbase : L4676I7C, les plus-values immobilières nettes, donc après application des abattements pour durée de détention exposés ci-dessus, sont soumises :

- à l’impôt sur le revenu au taux forfaitaire de 19 % ;

- aux prélèvements sociaux au taux global de 17,2 %.

Il existe en sus une surtaxe qui frappe les plus-values de cession immobilière dont le montant net est supérieur à 50 000 euros [9]. Selon le montant de la plus-value imposable, le taux varie entre 2 % et 6 %. Cette surtaxe s’applique tant aux plus-values de cession réalisée par une SCI qui cède un bien immobilier, que celles réalisées par un contribuable qui cède les titres de la SCI.

B. Modalités de détermination et d’imposition de la quote-part revenant à l’associé personne morale soumis à l’IS

1) Détermination de la plus-value

Lorsque la SCI cède le bien immobilier inscrit à son actif, la quote-part de la plus-value imposée au niveau de son associé personne morale soumis à l’IS relève du régime des plus-values professionnelles.

La plus-value imposable s’obtient en retranchant du prix de cession [10], diminué des éventuels frais et taxes qui ont grevé l’opération, la valeur nette, comptable ou fiscale, du bien.

En effet, les modalités de détermination du résultat de la SCI exposée supra impliquent que la quote-part de ce résultat imposé entre les mains de l’associé personne morale soumis à l’IS est déterminé selon les règles des BIC, notamment en matière d’amortissement.

Le bien immobilier étant, or la quote-part afférente au terrain, un bien amortissable [11], le prix de revient ne correspond pas au prix d’acquisition du bien, mais à sa valeur d’origine inscrite en comptabilité diminuée des amortissements pratiqués et admis en déductions de l’assiette de l’impôt [12].

2) Modalités d’imposition

Les plus-values réalisées lors de la cession d’un bien immobilier sont comprises dans le résultat ordinaire de l'exercice de leur réalisation, qui est taxé au taux normal de l'impôt sur les sociétés de 25 %.

Lorsque l’associé est une PME, la plus-value est imposée au taux réduit d'imposition de 15 % dans la limite de 42 500 euros de bénéfice, et au taux de droit commun au-delà.

Outre la cession du bien immobilier par la SCI elle-même, dont le coût fiscal est déterminé conformément aux développements supra, il peut s’avérer plus avantageux pour le contribuable, en fonction de ses objectifs, de céder les titres de la SCI. Il peut donc se révéler nécessaire, préalablement à l’opération de cession, de réaliser cet arbitrage lorsque la SCI détient un unique bien immobilier. En effet, bien que les régimes et les modalités d’imposition de la plus-value soient similaires, les modalités de détermination de la plus-value de cession des titres de la SCI divergent.

II. Cession des parts de la SCI

Comme évoqué ci-dessus, le régime d’imposition de la plus-value réalisée lors de la cession des parts d’une SCI relevant des dispositions de l’article 8 du CGI est similaire à celui applicable lors de la cession du bien immobilier par cette même SCI.

Néanmoins, les modalités de détermination et de calcul de la plus-value présentent des divergences qui peuvent avoir un impact significatif sur le montant de la plus-value réalisée par l’associé personne physique (A) ou par l’associé personne morale soumis à l’IS (B), notamment du fait de la possibilité de bénéficier du dispositif « Quemener » (C).

A. Modalités de détermination et d’imposition de la quote-part revenant à l’associé personne physique

Pour rappel, les plus-values de cession de titres de sociétés à prépondérance immobilière [13] relèvent du régime des plus-values immobilières.

La plus-value est déterminée à partir du prix de cession, diminué du prix d’acquisition des titres.

À ce titre, le prix de cession correspond à la valeur vénale des titres de la SCI, et non uniquement du bien immobilier détenu par cette dernière. Ce faisant, le montant du capital de l’emprunt restant dû au jour de la cession est pris en compte pour la détermination du prix de cession [14].

Le prix d’acquisition correspond au montant de la contrepartie que le titulaire des titres a dû fournir pour en acquérir la propriété [15] ou, en cas d'acquisition à titre gratuit, à la valeur retenue pour la détermination des droits de mutation à titre gratuit.

Cependant, si le choix du contribuable se porte sur la cession des parts sociales de la SCI, les majorations forfaitaires susvisées pour frais d’acquisition et frais liés aux travaux [16] ne lui seront pas applicables. Il aura néanmoins la possibilité de retraiter le prix de revient des frais réels d’acquisition [17].

Aussi, les abattements pour durée de détention évoqués supra sont applicables à la plus-value brute issue de la cession des titres de la SCI. Le point de départ est alors constitué par la date d’acquisition des titres.

En pratique, il se peut que la durée de détention diffère entre la date d’acquisition des parts sociales par le contribuable, et la date d’acquisition du bien immobilier par la SCI [18]. Il est donc opportun de réaliser cet arbitrage entre la cession de l’immeuble inscrit à l’actif de la SCI et la cession des parts sociales par les associés.

Enfin, les modalités d’imposition de la plus-value à l’impôt sur le revenu, aux prélèvements sociaux et le cas échéant, à la surtaxe immobilière, sont les mêmes que celles évoquées supra [19].

B. Modalités de détermination et d’imposition de la quote-part revenant à l’associé personne morale soumis à l’IS

Comme évoqué précédemment, les plus-values de cession de titres de SCI par une personne morale soumise à l’IS relèvent du régime des plus-values professionnelles.

La plus-value est déterminée à partir du prix de cession, qui correspond à la valeur vénale des titres, diminuée du prix d’acquisition de ces titres [20].

Les modalités d’imposition de la plus-value sont similaires à celles évoquées supra [21].

C. Application du dispositif « Quemener »

Afin d’éviter les doubles impositions ou doubles déductions liées au régime de la transparence fiscale des sociétés soumises à l’impôt sur le revenu [22], le Conseil d’État a admis, dans une décision « Quemener » du 16 janvier 2000 [23], un mécanisme de correction du prix de revient de ces parts.

Cette règle a une portée générale et s'applique, quels que soient la qualité des associés cédants (entreprises ou personnes physiques), la nature de l'activité sociale (professionnelle ou patrimoniale) et le régime applicable à l’imposition de la plus-value (régime des plus et moins-values professionnelles ou régime des plus et moins-values des particuliers).

Par la suite, le Conseil d’État a étendu l’application de ce mécanisme correcteur aux plus-values immobilières réalisées par les particuliers lors de la cession de parts de sociétés à prépondérance immobilière [24].

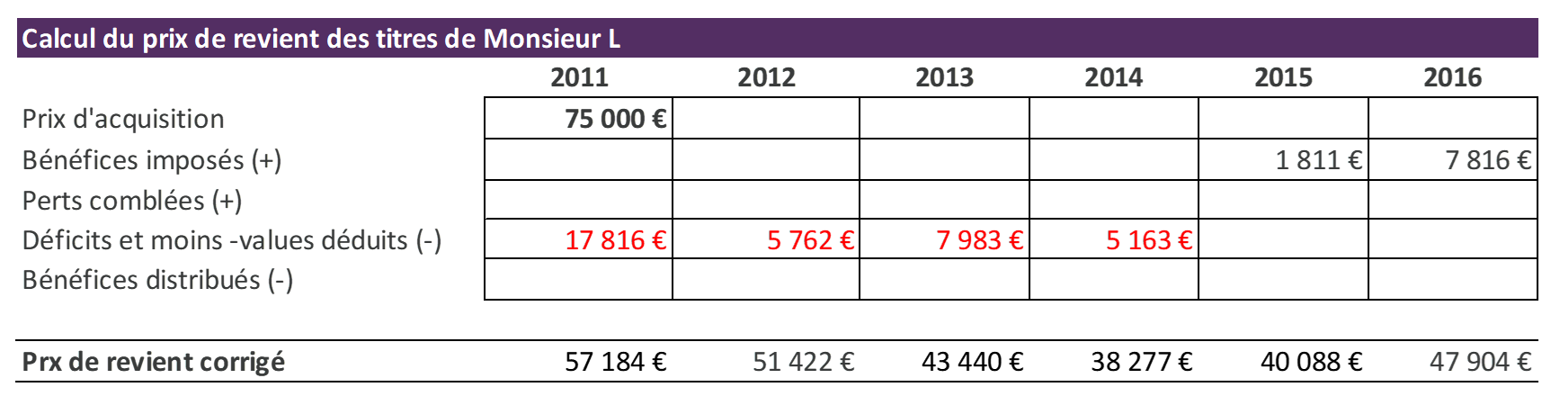

Le prix de revient fiscal des parts de la SCI est alors égal à leur prix d’acquisition :

- Majoré de la quote-part du cédant dans les bénéfices de la société pour lesquels il a déjà été imposé et qui ne lui a pas été distribués,

- Minoré des pertes de la société qui ont été déduites par le cédant et qu’il n’aurait pas comblées (par apports financiers ou par inscription en compte courant) et de sa quote-part dans les bénéfices distribués et réalisés par les exploitations françaises.

Ainsi un bénéfice qui n’est pas distribué par la SCI en faisant l’objet d’un report à nouveau est malgré tout imposable au niveau de ses associés. Au moment de la cession des parts, le bénéfice n’étant pas distribué, il vient augmenter la valeur de la société et donc la plus-value éventuelle. Ainsi, il y aurait une double imposition : une au titre des revenus courant des associés et une seconde au titre des revenus exceptionnels au moment de la cession.

Le retraitement institué par les hauts magistrats du Conseil d’État permet d’éviter cette double imposition en retranchant du prix d’acquisition le bénéfice non distribué, impliquant corrélativement une diminution corrélative de la plus-value imposable.

De façon symétrique, la règle est identique en cas de déficit de la SCI non pris en charge par les associés et donc affecté en report à nouveau.

Vous trouverez ci-dessous un tableau reprenant en synthèse les points communs et différences de traitements fiscaux sur chacun des schémas présentés :

- Lorsque l’associé est une personne physique

|

| Cession des parts sociales de la SCI | Cession de l’immeuble par la SCI |

| Régime d’imposition | Plus-value immobilière des particuliers (CGI, art. 150 U) | |

| Prix d’acquisition | Prix réévalué selon le correctif Quemener | Prix d’acquisition |

| Forfait concernant les frais d’acquisition de 7,5 % | NA* | Applicable |

| Forfait travaux de 15 % | NA (BOI-RFPI-PVI-20-10-20-20) | Applicable si la détention est de plus de 5 ans |

| Durée de détention | Dès l’acquisition des parts de la SCI par le contribuable | Dès l’acquisition de l’actif par la SCI |

| Surtaxe immobilière | Applicable (barème x nombre d’associés) | Applicable (une seule fois au niveau de la SCI)[25] |

*Sauf application de frais réels sur justificatifs

- Lorsque l’associé est une personne morale

|

| Cession des parts sociales de la SCI | Cession de l’immeuble par la SCI |

| Régime d’imposition | Plus-value professionnelle (CGI, art. 219 I) | |

| Prix d’acquisition | Prix d’acquisition réévalué selon le correctif Quemener | Valeur nette comptable |

Pour imager l’intérêt de réaliser préalablement à la cession un arbitrage entre ces deux schémas, nous vous proposons de mettre en application les développements supra au travers d’un cas pratique.

III. Exemple pratique

Pour les besoins de la présente, nous partirons du cas suivant :

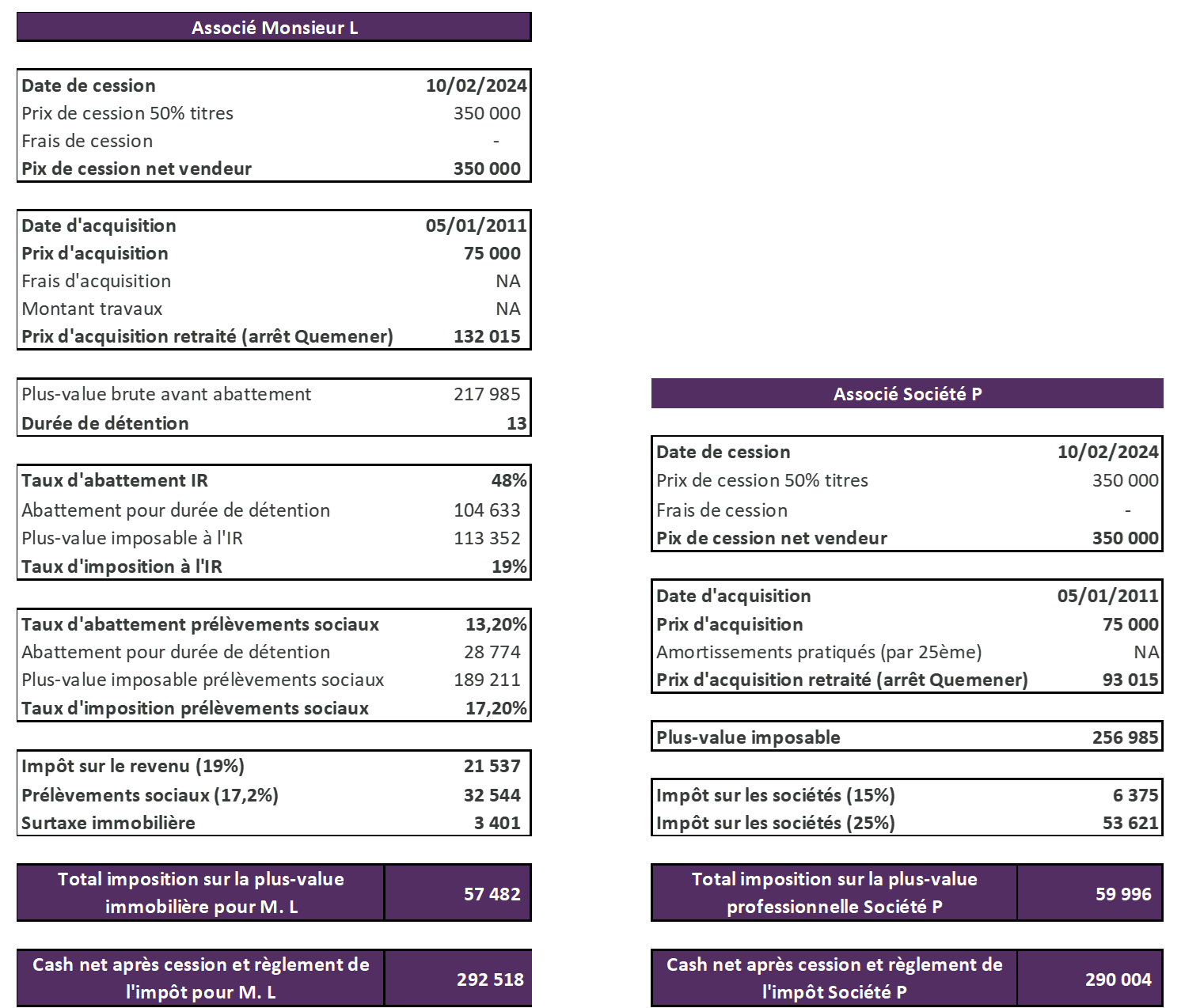

La SCI A est détenue par deux associés ; Monsieur L à hauteur de 50 % et la société P, soumise à l’IS, à hauteur de 50 %. Les deux associés ont constitué conjointement la société le 5 janvier 2011, par apport en numéraire de 75 000 euros chacun. Le capital social de la SCI est donc de 150 000 euros.

Le 25 octobre 2011, la SCI a acquis un bien immobilier pour un prix de 150 000 euros. Le bien est à ce jour valorisé à 700 000 euros, notamment du fait de la réalisation de travaux de rénovation.

Les associés souhaitent céder le bien immobilier. La question se pose de savoir quel choix sera le plus opportun entre la cession du bien immobilier par la SCI ou la cession des parts sociales de la SCI par les associés.

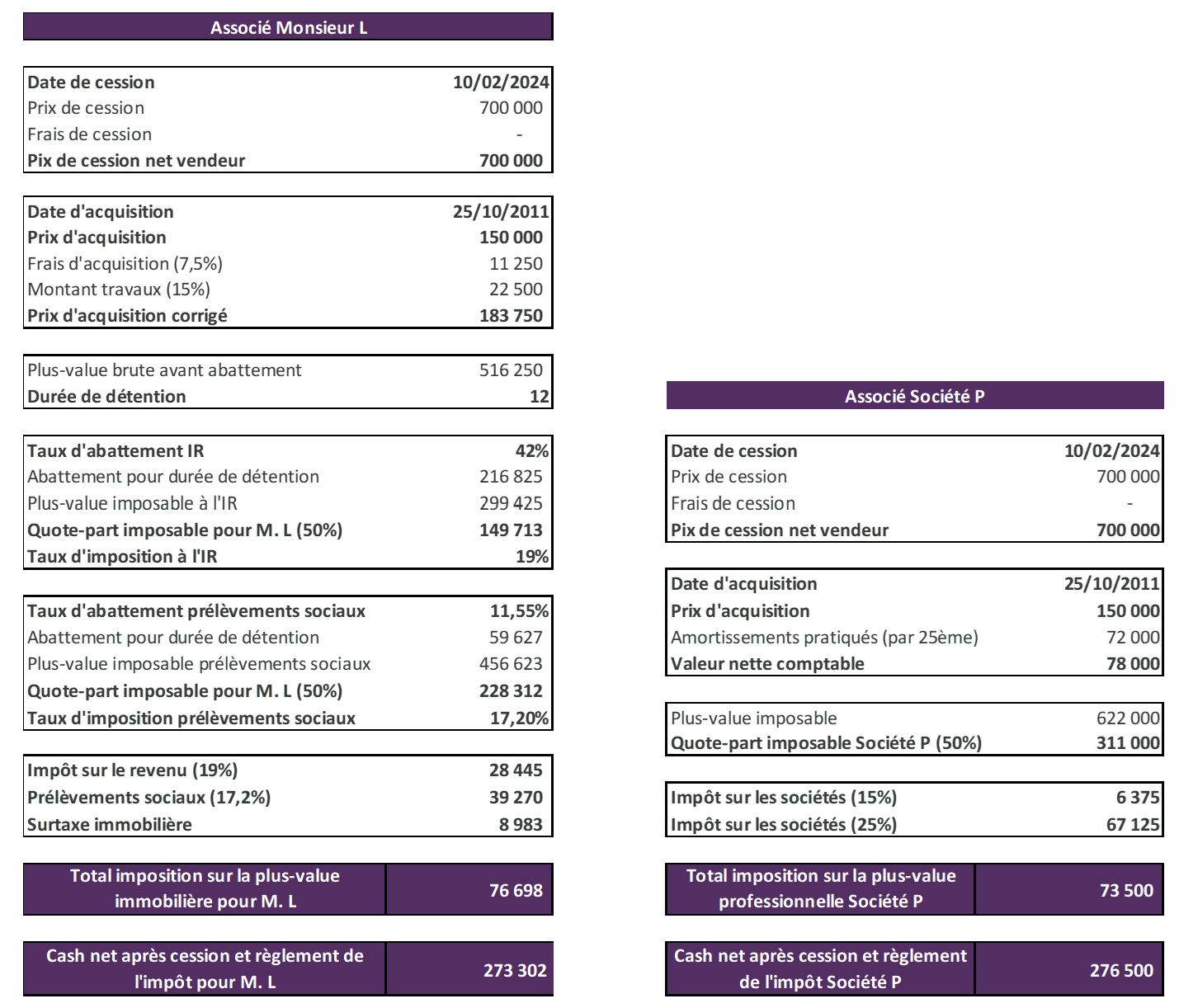

A. Schéma n° 1 : Cession du bien immobilier par la SCI

La SCI ayant deux associés relevant de régimes distincts, il convient donc de calculer deux plus-values distinctes, selon le régime propre à chaque associé, et de répartir cette dernière en fonction de leur quote-part de détention [26].

B.Schéma n° 2 : Cession des parts de la SCI par les associés

Afin de déterminer la plus-value imposable, il convient de procéder en deux étapes, en réalisant dans un premier temps le retraitement du prix d’acquisition des titres de la SCI, puis en calculant l’imposition due au titre de cette plus-value.

1) Détermination du prix de revient corrigé par le retraitement Quemener

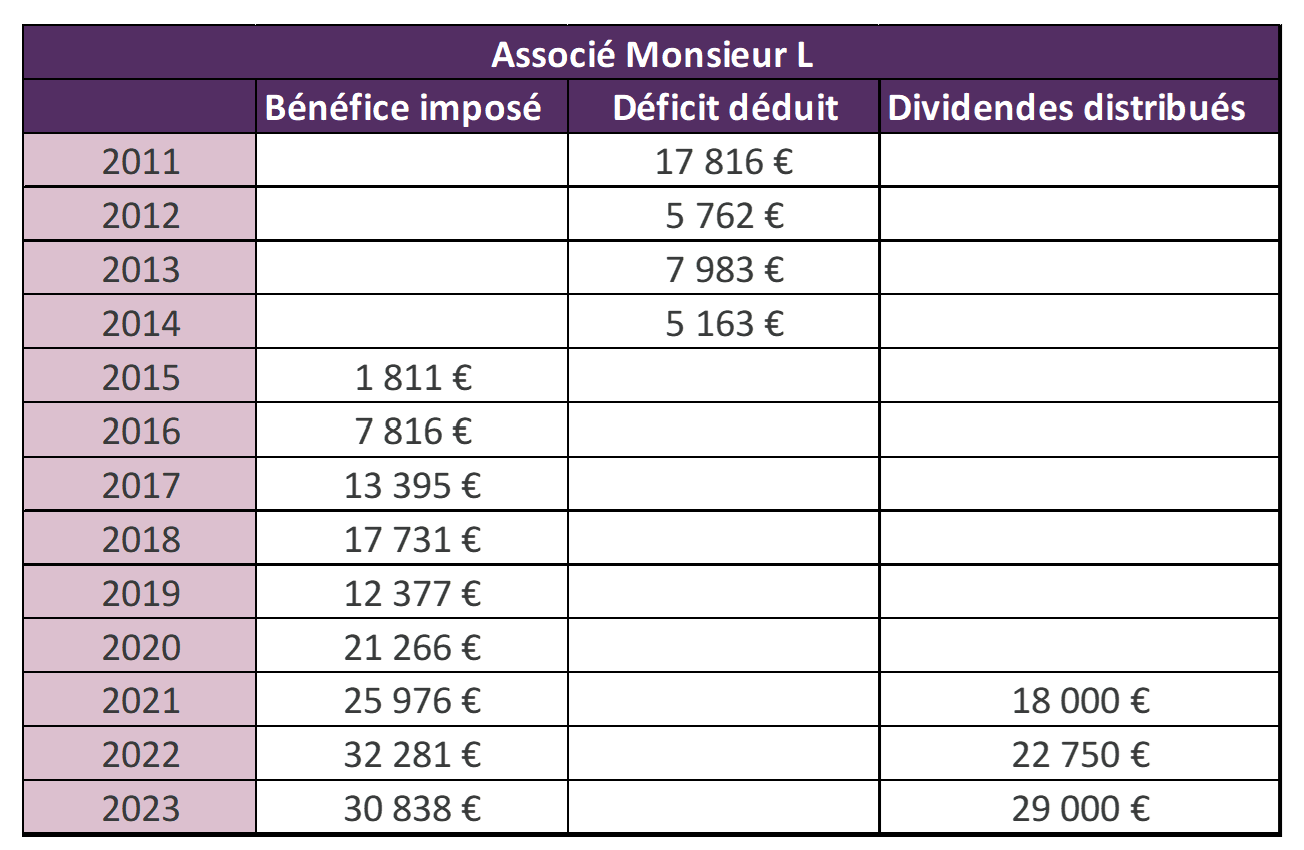

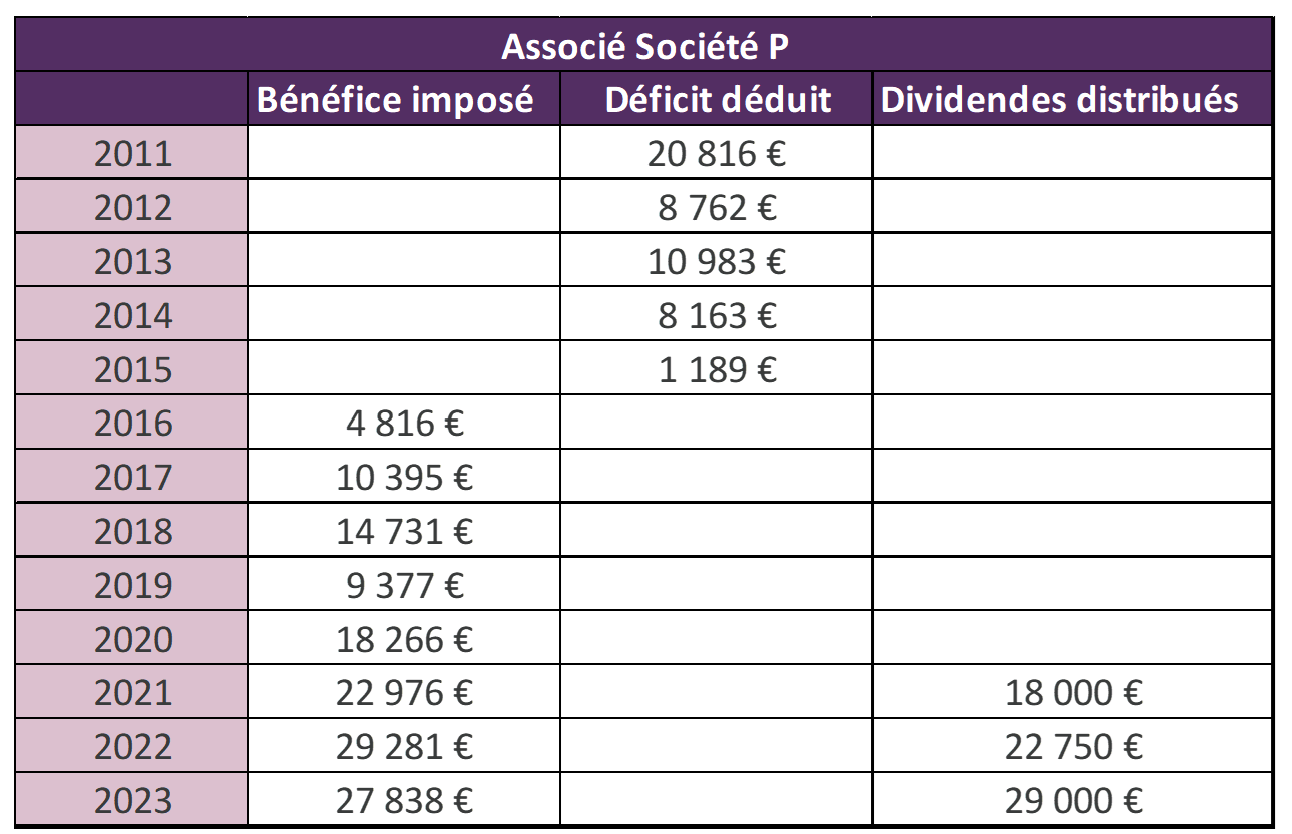

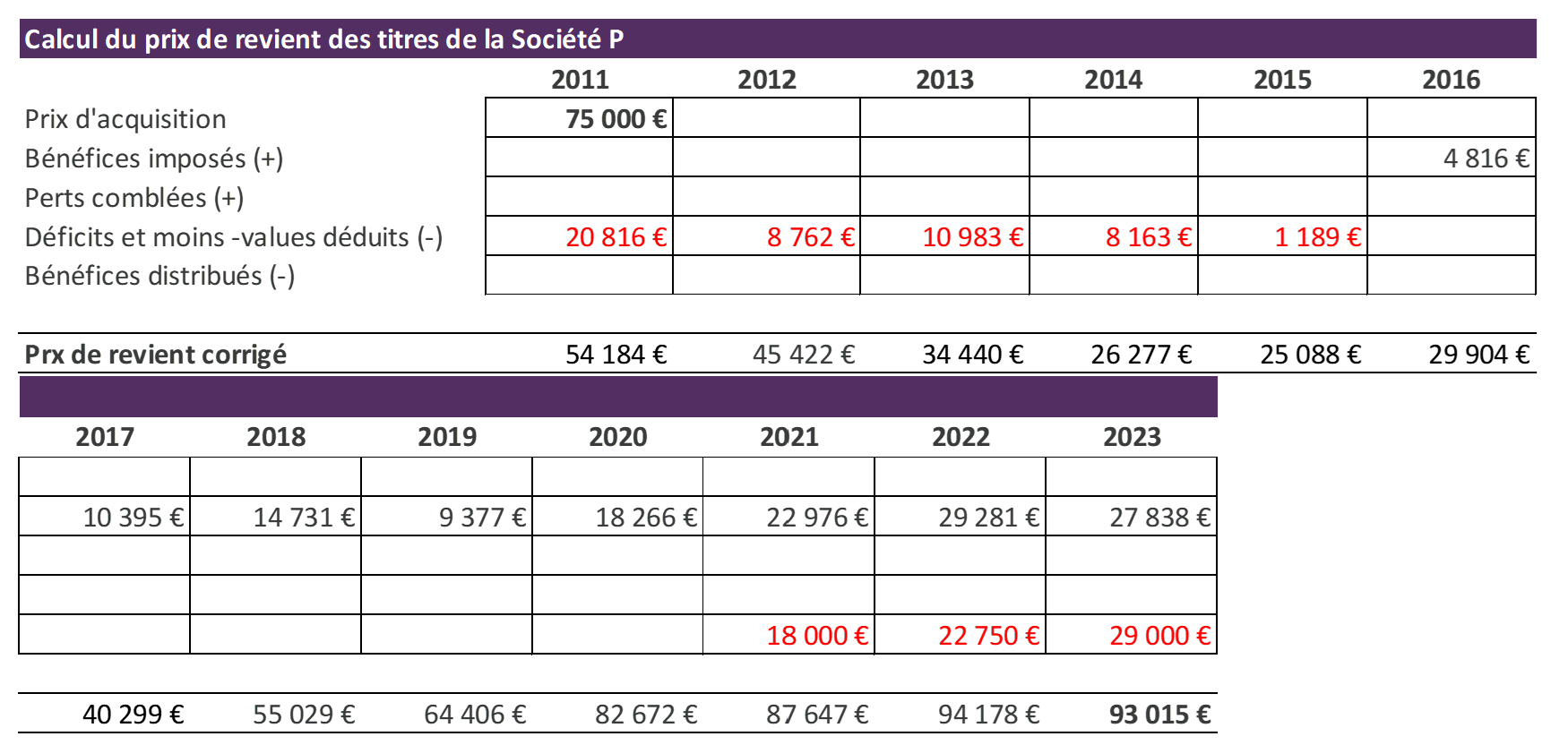

Ci-dessous un récapitulatif par associé des résultats imposables[27] (distincts selon la qualité des associés[28]) et distributions réalisées par la SCI depuis 2011 (premier exercice clos).

- Calcul du prix de revient des titres de Monsieur L

Partant de ces informations, le calcul à effectuer doit être réalisé année par année en repartant du prix d’acquisition des titres.

- Calcul du prix de revient des titres de la Société P

2) Calcul de l’imposition due

Pour les besoins de l’exemple, nous considèrerons que la valorisation de la SCI est équivalente à celle de l’immeuble, c’est-à-dire que 100 % des titres ont une valorisation de 700 000 euros.

À données identiques, la différence au cas particulier se fait essentiellement sur le montant de la plus-value brute qui est plus faible dans le schéma n°2 étant donné que la SCI a été principalement bénéficiaire au titre des années concernées et qu’elle ne distribue des dividendes qu’à compter de 2021 [29].

Aussi, concernant le calcul de la plus-value imposable de Monsieur L, et notamment pour le décompte de l’abattement pour durée de détention, il est tenu compte de la date d’acquisition par ce dernier des titres de la SCI, et non de la date d’acquisition du bien immobilier par la SCI.

Pour conclure, il ressort de l’ensemble des développements supra, explicités par l’application pratique, qu’il est nécessaire, avant tout projet de cession et en fonction des objectifs des associés, de réaliser au préalable un arbitrage entre cession du bien immobilier par la SCI et cession des titres de la SCI par les associés.

À ce titre, plusieurs paramètres seront à prendre en compte avant de parvenir à un choix :

- Lorsque la SCI a plusieurs associés personnes physiques et personnes morales, le régime d’imposition de la plus-value de cession n’est pas le même ;

- Les modalités de calcul de la plus-value de cession du bien immobilier ou de cession des titres de la SCI diffèrent, notamment en cas de retraitement du prix de revient en application du dispositif Quemener. En outre, l’application de ce dispositif supposera de détenir la comptabilité et les documents juridiques depuis l’origine de la création de la SCI ;

- La durée de détention pourra différer en cas d’acquisition et de cession successive de biens immobiliers par la SCI ;

- Le nombre d’associés dans la SCI pourra impacter à la baisse la surtaxe immobilière en cas de cession des parts sociales

C’est pourquoi, et au vu des divergences existantes entre les deux schémas, il est important de se faire accompagner par un professionnel de la fiscalité patrimoniale sur ce type d’arbitrage et ce, préalablement à toute opération de restructuration.

[1] Pour les besoins de l’article, nous envisageons le cas où la SCI a pour unique activité la location nue d’un immeuble.

[2] CGI, art. 238 bis K du CGI N° Lexbase : L3844KWB : en application de ce dispositif, lorsque l’associé de la SCI est une société soumise à l’IS, la quote-part de résultats est donc déterminée selon les règles des bénéfices industriels et commerciaux.

[3] Pour les besoins de la présente, nous développerons uniquement les règles de détermination et d’imposition de la plus-value lorsque l’associé est une personne morale soumise à l’IS.

[4] Institué par les dispositions des articles 150 U N° Lexbase : L3577MGL et suivants du CGI.

[5] Ces frais, qui doivent être justifiés, se composent notamment des droits d’enregistrement, TVA, honoraires du notaire, commissions versées aux intermédiaires…

[6] BOI-RFPI-PVI-20-10-20-20 du 20 décembre 2013 §360. Attention, le forfait ne s’applique pas s’il est établi que le contribuable n’a pas réalisé de travaux.

[7] CGI, article 150 VC N° Lexbase : L1256IZK et CSS, art. L. 136-7, VI, 2 N° Lexbase : L1481MHC.

[8] Concernant les formalités : la plus-value nette est déclarée sur un imprimé n° 2048-M. Cette déclaration, signée par le cédant ou par son mandataire, doit être déposée en double exemplaire, accompagnée du paiement de l'impôt, au service des impôts des entreprises (SIE) territorialement compétent dans le mois de la cession.

Enfin, il est à noter que le montant de la plus-value immobilière devra être reporté sur l’imprimé 2042 C du contribuable en case 3VZ étant donné que ce montant doit être retenu dans le calcul de la contribution exceptionnelle sur les hauts revenus (CEHR), ce qui renforce d’autant l’importance de l’arbitrage à mener entre la cession du bien inscrit à l’actif par la SCI ou la cession des parts sociales par le contribuable.

[9] CGI, art. 1609 nonies G N° Lexbase : L5758MAI.

[10] Le prix de cession est identique que l’associé soit une personne physique ou une personne morale.

[11] En effet, en application des modalités spécifiques de détermination du résultat de la SCI exposées supra, la quote-part de résultat revenant à l’associé personne morale était déterminée selon les règles des BIC, permettant la déduction d’amortissements venant diminuer la quote-part du résultat imposable revenant à l’associé à l’IS.

[12] Dans le cas des biens décomposés, une seule plus ou moins-value de cession est calculée pour le bien considéré dans son ensemble. À cet effet, il convient de retrancher du prix de cession la somme des valeurs d'origine de tous les composants figurant à l'actif, elle-même minorée de la somme des amortissements déduits au titre de ces éléments.

[13] Une société est à prépondérance immobilière lorsque son actif est constitué, à la clôture des trois exercices qui précèdent la cession de droits sociaux, pour plus de 50 % de sa valeur par des immeubles bâtis ou non bâtis.

[14] De plus, il est à noter que lorsque le solde créditeur d’un compte courant dans la société est cédé en même temps que les parts sociales, le prix correspondant à la cession de cette créance n’est pas pris en compte pour le calcul de la plus-value.

[15] Montant de la souscription au capital ou prix d’acquisition des titres

[16] Paragraphe I. A. 1.

[17] BOI-RFPI-SPI-20, du 18 juillet 2023 §20. Le prix d'acquisition de parts de SCI ne peut pas être majoré des dépenses de travaux réalisés sur l'immeuble détenu par la société (CAA Paris 31 mars 2021 n° 20PA01456 N° Lexbase : A53404N4 : RJF, 8-9/21, n° 816).

[18] Aussi, c’est pourquoi il est préconisé de toujours garder les parts de sa SCI même en cas de cession du bien immobilier, et ce, afin de continuer à faire courir les abattements pour durée de détention dans le cas où le contribuable souhaite faire porter à la SCI une nouvelle acquisition immobilière à court ou moyen terme.

[19] Paragraphe I. A. 3.

[20] Le prix d’acquisition correspond, comme pour l’associé personne physique, au montant de la souscription au capital ou au prix d’acquisition des titres. Il convient de préciser que les éventuels frais d’acquisition doivent être incorporés au prix de revient des titres, diminué de la fraction de ces frais qui a été déduite (pour rappel, fiscalement, les frais d’acquisition sont incorporés au prix de revient et amortis sur cinq ans).

[21] Paragraphe I. B. 2. En effet, la cession de titres de sociétés à prépondérance immobilière non cotée, ce qui est le cas de la plupart des SCI, ne relève pas du régime du long terme à l’IS, et est donc imposée à l’IS au taux de droit commun ou, le cas échéant, au taux réduit (régime du court terme).

[22] En effet, le régime de la transparence suppose que les bénéfices sont taxés et les déficits sont déduits directement du chef des associés.

[23] CE 3° et 8° ssr., 16 février 2000, n° 133296, « Quemener », publié au recueil Lebon N° Lexbase : A0346AUD.

[24] CE 3° et 8°, 9 mars 2005, n° 248825, « Baradé », publié au recueil Lebon N° Lexbase : A2029DHM.

[25] En cas de cession d’un bien immobilier par la SCI, le seuil de 50 000 euros et l’assiette de la taxe s’apprécient au niveau de la société, mais il est admis de ne pas tenir compte de la quote-part de plus-value revenant à des associés soumis à l’IS

[26] La ligne cash net après cession et règlement de l’impôt est valable si la SCI distribue sous forme de dividendes le résultat de la cession, qui ne sera pas fiscalisé compte tenu de la semi-transparence fiscale de la SCI. En effet, si la SCI ne procède pas à une distribution de dividendes, alors les associés seront imposés sans perception du produit de cession.

[27] Pour les besoins de l’exemple, la répartition des résultats entre les associés en fonction de leur quote-part a déjà été réalisée

[28] En effet, en vertu des règles BIC applicables pour a détermination de la quote-part de résultat imposable au niveau de l’associé personne morale soumis à l’IS, le bien fait l’objet d’un amortissement. Pour les besoins de la présente, l’amortissement a été calculé sur la totalité du prix d’acquisition (150 000 euros) sur une durée de 25 ans.

[29] L’intérêt du retraitement Quemener serait limité en cas de distribution systématique du résultat réalisé par la société, voir désavantageux si la SCI était principalement déficitaire.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:488409