[Jurisprudence] L’action en nullité du contrat d’assurance pour dol de l’assureur échappe à la prescription biennale

Réf. : Cass. civ. 2, 21 décembre 2023, deux arrêts, n° 22-15.768, F-B N° Lexbase : A27152AS et n° 22-15.769, F-D N° Lexbase : A67112AS

Lecture: 13 min

N8456BZ9

Citer l'article

Créer un lien vers ce contenu

par Stéphane Brena, Maître de conférences HDR en droit privé, Directeur de l’École de Droit de la Sorbonne au Caire-IDAI (Égypte), Codirecteur du Master droit des assurances de l’Université de Montpellier

Le 14 Février 2024

Mots-clés : prescription biennale • nullité du contrat • dol de l’assureur • arbitrage • assurance vie • prescription biennale

Poursuivant son entreprise de réduction du champ d’application de la prescription biennale, la Cour de cassation écarte son application à la demande de nullité du contrat pour dol de l’assureur. Appliquée à un arbitrage en assurance-vie, la décision apporte d’intéressants éclairages sur ce mécanisme.

La délimitation du champ d’application de la prescription biennale de l’article L. 114-1 du Code des assurances N° Lexbase : L2081MAC constitue l’une des principales difficultés issues de l’existence de ce délai de prescription abrégé. C’est précisément à la question de l’application du délai de deux ans à une action en nullité du contrat d’assurance – ou plus exactement à l’avenant que constitue l’arbitrage dans un contrat d’assurance-vie – que la Cour de cassation a été amenée à répondre (positivement) dans deux arrêts du 21 décembre 2023.

En l’espèce, un contrat d’assurance sur la vie multi-supports [1] a donné lieu à plusieurs arbitrages [2] effectué par l’intermédiaire d’un courtier. Les sommes versées par le souscripteur-assuré ont ainsi été investies sur différentes unités de compte (autrement appelées « supports ») choisies par le courtier. Invoquant des manœuvres constitutives d’un dol de la part du courtier (réticence), le souscripteur poursuivait la nullité des deux arbitrages – manifestement fort peu avantageux – et, en conséquence, demandait remboursement des sommes investies sur les supports choisis par le courtier.

Le souscripteur l’emportait en première instance. Las, le jugement était infirmé en appel par arrêt de la cour d’appel de Grenoble du 8 mars 2022 N° Lexbase : A14117QC, les juges grenoblois estimant la demande prescrite en application du délai biennal de l’article L. 114-1 du Code des assurances N° Lexbase : L2081MAC (tout en considérant que la réticence dolosive n’était pas caractérisée, ce qui vaudra à l’arrêt un grief d’excès de pouvoir [3] de la part de la Cour de cassation). Le souscripteur introduisait un pourvoi en cassation, soutenant « que seules les actions dérivant du contrat d’un contrat d’assurance sont prescrites par deux ans à compter de l’événement qui y a donné naissance ; que l’action en nullité d’un contrat d’assurance fondée sur le dol dont s’est rendu coupable l’assureur ou son représentant ne dérive pas du contrat d’assurance en ce qu’elle sanctionne un manquement à la bonne foi et à la loyauté antérieur à sa conclusion » ; en conséquence, l’article L. 114-1 du Code des assurances n’y serait pas applicable.

La Haute juridiction était ainsi conduite à prendre position sur l’application de la prescription biennale à la demande d’annulation du contrat d’assurance pour dol de l’assureur.

Suivant les arguments développés au pourvoi, la Cour de cassation censure les juges du fond et pose de manière très claire que « L’action en nullité du contrat d’assurance ou de ses avenants, fondée sur le dol de l’assureur ou de son mandataire, qui repose sur l’existence de manœuvres pratiquées avant la conclusion du contrat, ne dérive pas du contrat d’assurance […] ; la prescription prévue à l’article L. 114-1 du code des assurances ne s’applique pas aux demandes d’annulation pour dol du contrat d’assurance et de ses avenants ».

En écartant de manière ferme l’application de la prescription biennale à la demande d’annulation du contrat d’assurance pour dol de l’assureur, la Cour de cassation poursuit son œuvre de réduction du champ d’application de cette prescription abrégée (I). En l’appliquant à l’arbitrage dans un contrat d’assurance vie, la Haute juridiction éclaire, certes incidemment mais très utilement, ce mécanisme (II).

I. Le champ d’application de la prescription biennale réduit

La solution retenue par la Cour de cassation est parfaitement claire en ce qui concerne la nullité pour dol de l’assureur : elle ne relève pas de la prescription biennale. Cette exclusion vient ainsi grossir les rangs des situations dans lesquelles la jurisprudence écarte la prescription abrégée (A). La solution alimente cependant un régime différencié de la demande d’annulation, dont la cohérence est ainsi questionnée (B).

A. La nullité pour dol de l’assureur, hypothèse nouvelle échappant à la prescription biennale

Issue de l’article 25 de la loi du 13 juillet 1930 relative au contrat d’assurance [4], la prescription biennale s’applique à « toutes actions dérivant d’un contrat d’assurance ». La raison d’être de ce texte est connue : destinée à lutter contre les excès de liberté contractuelle conduisant l’assureur à systématiquement stipuler des clauses réduisant le délai de prescription de droit commun, à l’époque de trente ans en matière contractuelle, à des délais très courts (six mois parfois), l’érection du délai de prescription en la matière en disposition d’ordre public [5] s’est accompagnée d’une réduction à deux ans [6]. Une (dis)position de compromis donc. Constatant que ce délai très bref est bien souvent défavorable au souscripteur du contrat, la Cour de cassation a développé une jurisprudence assumée de réduction du champ d’application de ce délai de deux ans, tout en préconisant son abandon et l’application du droit commun [7] fixant désormais le délai de prescription à cinq ans.

Ainsi, sur la base du critère, fort peu juridique, des « actions dérivant d’un contrat d’assurance », la Haute juridiction estime que la prescription biennale ne s’applique pas lorsque n’existe aucune relation contractuelle entre l’assureur et le tiers [8] ; notamment lorsque les ayants-droit du souscripteur décédé agissent pour insanité d’esprit de ce dernier [9] ou lorsque la victime exerce son action directe contre l’assureur.

Elle considère également que l’action en répétition de l’indu (au titre des primes ou de la prestation d’assurance versées), entre assureur et souscripteur, ne relève pas de la prescription biennale [10].

Elle décide encore que relève de la prescription de droit commun la demande d’annulation d’un acte juridique autre que le contrat d’assurance (ou que l’un de ses avenants) ; telle l’action en nullité pour dol d’un accord d’indemnisation distinct du contrat d’assurance [11].

La demande en nullité du contrat d’assurance ou de l’un de ses avenants pour dol de l’assureur ou de son représentant vient donc grossir les rangs des hypothèses dans lesquelles la prescription biennale est écartée. Reprenant le moyen du pourvoi, la Haute juridiction justifie la solution par le fait que le dol « repose sur des manœuvres pratiquées avant [12] la conclusion du contrat » ; par voie de conséquence, la demande en nullité qu’il fonde « ne dérive pas du contrat d’assurance ». Ce serait donc l’antériorité des manœuvres dolosives à la formation du contrat qui emporterait exclusion de la qualité d’action « dérivant » du contrat d’assurance. Le raisonnement devrait être, selon nous, appliqué aux autres vices du consentement : la violence résulterait d’agissements antérieurs à la conclusion du contrat ; l’erreur d’une croyance fausse également préexistante à l’échange des consentements. Il pourrait également, nous semble-t-il, être retenu par principe à l’égard de autres causes de droit commun de nullité des conventions – capacité, contenu – puisque le contrat s’est alors formé sur la base d’une situation impropre à en autoriser la validité, situation nécessairement préexistante donc à sa conclusion.

La solution a, semble-t-il, vocation à essaimer aux demandes en nullité du contrat d’assurance et de ses avenants. Qu’elle soit ainsi étendue ou qu’elle reste cantonnée au dol de l’assureur, il n’en demeure pas moins qu’une telle solution est à l’origine d’un régime différencié de la prescription de l’action en nullité du contrat, compte tenu des dispositions de l’article L. 114-1 du Code des assurances ; régime dont la cohérence est dès lors questionnée.

B. La cohérence du régime de la demande en nullité en question

La solution retenue par la Cour de cassation, favorable au souscripteur, peut parfaitement se concevoir, encore qu’elle ne s’impose pas avec évidence compte tenu de l’imprécision de la notion d’« actions dérivant du contrat d’assurance ». Certes, les agissements dolosifs sont antérieurs à la formation du contrat mais il n’en demeure pas moins que c’est l’existence de ce dernier qui sous-tend l’action en annulation… qui pourrait ainsi être considérée comme dérivant de celui-ci, sans que la volonté du législateur de 1930, qui manque à cet égard de netteté, ne permette de trancher définitivement le débat.

Mais au-delà des querelles de mots et des interprétations divinatoires de la volonté du législateur, le texte même de l’article L. 114-1 du Code des assurances ne plaide pas en faveur d’une telle interprétation.

Il prévoit en effet, à la suite de la consécration du délai biennal de prescription, que ce [13] délai ne court « en cas de réticence, omission, déclaration fausse ou inexacte sur le risque couru, que du jour où l’assureur en a eu connaissance ». Or, lorsque la fausse déclaration de l’assuré est intentionnelle, elle est susceptible d’emporter nullité du contrat d’assurance [14]. Voilà donc une action en nullité soumise, de lege lata, à la prescription biennale. La jurisprudence semble d’ailleurs en ce sens [15]. Certes, le délai abrégé bénéficie ici exclusivement à l’assuré ; certes, c’est la loi qui soumet expressément l’action au délai biennal. Mais il n’en demeure pas moins que l’antériorité des agissements de l’assuré et l’objet de la demande – l’élimination du contrat d’assurance – ne s’opposent pas alors à la qualification légale d’action « dérivant » du contrat d’assurance.

Voilà qui est non seulement de nature à semer le doute quant à la pertinence du raisonnement conduit par la Cour de cassation mais, surtout, à emporter application de délais de prescription différents à des situations pourtant fort proches sinon similaires.

Cette situation, qui manque de cohérence, est la marque d’une résistance de la Cour de cassation à la rigueur de la loi. Elle pourrait se dénouer par un abandon de la prescription biennale ou par une précision du champ d’application de ce délai abrégé.

Par cette décision, la Cour de cassation apporte une pierre importante à l’édifice, bien que baroque, que constitue le champ d’application de la prescription biennale. Mais son intérêt va au-delà, en ce qu’en appliquant la solution à un arbitrage dans un contrat d’assurance-vie, elle en éclaire le mécanisme.

II. L’arbitrage en assurance-vie incidemment éclairé

La décision sous commentaire fait une application du dol, vice du consentement, à une série d’arbitrages qu’elle qualifie « d’avenants », au titre de manœuvres (sur lesquelles l’arrêt est taiseux) commises par le courtier, qualifié de mandataire de l’assureur. Chacune de ces qualifications – l’arbitrage, un avenant (A), le courtier, mandataire de l’assureur (B) – mérite que l’on s’y penche.

A. L’arbitrage, un avenant

Les contrats d’assurance-vie exprimés en unités de compte doivent énoncer les actifs sur lesquels les garanties sont référencées [16]. C’est en principe l’assureur, propriétaire des actifs sur lesquels les primes sont investies, qui gère la répartition des primes, dans la limite de ce que le contrat prévoit [17] et du profil de risque du souscripteur [18].

L’arbitrage, qui consiste en une modification, en cours de contrat, des supports sur lesquels les primes sont investies, n’est donc pas un droit pour le souscripteur et c’est au contrat d’assurance de déterminer les modalités de changement des unités de compte. Lorsque le souscripteur opère ce choix, il s’agit d’une manifestation de volonté destinée à produire des effets de droit, consistant en une adaptation de l’accord initial ; dit autrement, d’un acte juridique, plus précisément selon nous, d’un acte juridique unilatéral pris en application d’une prérogative contractuelle dont il résulte une adaptation (mieux qu’une modification [19]) de l’accord contractuel initial.

La loi n° 2023-973 du 23 octobre 2023 N° Lexbase : L9331MIG, qui n’entrera en vigueur que le 23 octobre 2024, reprend ces éléments en définissant l’arbitrage comme « l’opération consistant à modifier la répartition des droits exprimés en euros, des droits exprimés en unités de compte et des droits exprimés en parts de provision de diversification, au cours de la durée d’un contrat ou d’une adhésion, à la demande du souscripteur ou de l’adhérent, dès lors que cette faculté est prévue par ce contrat » [20].

La qualification d’avenant nous paraît adaptée en ce qu’elle souligne la place de la volonté du souscripteur dans le mécanisme de l’arbitrage et justifie l’application de la police des vices du consentement, en particulier la prohibition du dol. L’annulation de l’arbitrage pour dol suppose cependant que les manœuvres émanent du contractant ou de son représentant et assimilés [21], conférant à la qualification d’un éventuel intermédiaire à l’occasion de l’arbitrage une grande importance.

B. Le courtier, mandataire de l’assureur

Conformément à l’article 1138 du Code civil N° Lexbase : L0853KZM, le dol ne peut fonder la nullité du contrat, ici de l’arbitrage, que s’il émane du contractant ou de son représentant, de son gérant d’affaires, préposé ou porte-fort.

La qualité de l’auteur des manœuvres est par conséquent un élément déterminant du prononcé de la nullité de l’acte.

Précisément, en l’espèce, les arbitrages avaient été décidés à la suite de manœuvres émanant d’un « courtier » (clairement, n° 13 de l’arrêt). Or, le courtier est généralement présenté comme le mandataire de l’assuré [22], sans qu’il ne soit exclu cependant qu’il agisse en représentation de l’assureur [23], notamment en cas de mandat de souscription.

La lecture de l’arrêt d’appel [24] montre que le courtier était une société de conseil de gestion en patrimoine de laquelle l’assuré s’était rapproché et à laquelle était reproché, ainsi qu’à l’assureur d’ailleurs, une réticence dolosive. La rigueur voudrait que la qualité de mandataire (ou assimilé) de l’assureur soit caractérisée à l’égard de l’intermédiaire afin de prononcer la nullité du contrat pour dol. La question n’a pourtant été soulevée ni en appel ni devant la Cour de cassation…

[1] Contrats dont les droits sont exprimés en partie en euros, en partie en unités de compte. C. assur., art. L. 131-1 N° Lexbase : L7352LQD : « le capital ou la rente garantis peuvent être exprimés en unités de compte constituées de valeurs mobilières ou d’actifs offrant une protection suffisante de l’épargne investie et figurant sur une liste dressée par décret en Conseil d’État. » Les contrats en unités de compte sont ainsi des « contrats qui expriment la garantie en unités de compte constituées d’actifs dont la liste est fixée par l’article R. 131-1 du Code des assurances (actions, obligations, OPCVM, SCPI, etc.). » : Guide de l’assurance-vie, dir. M. Leroy, LexisNexis 2020, n° 103, p. 29.

[2] Modification des unités de compte sur lesquelles les primes sont investies.

[3] CPC, art.122 N° Lexbase : L1414H47.

[4] Loi du 13 juillet 1930, dite « Godart » relative au contrat d’assurances, J.O. n° 168 du 18 juillet 1930, p. 8003.

[5] Loi du 13 juillet 1930, dite « Godart » relative au contrat d’assurances, art. 2 et 26, désormais articles C. assur. L. 111-2 N° Lexbase : L9555LGY et L. 114-3 N° Lexbase : L7234IA8.

[6] V. not. Cour de cassation, Rapport annuel 2022, p. 37.

[7] Cour de cassation, Rapport annuel 2022, pp. 37-38 : « Malgré le développement d’une jurisprudence tendant à renforcer l’information de l’assuré sur ce délai et ses modalités d’application, prenant notamment appui sur les dispositions de l’article R. 112-1 N° Lexbase : L6794ITS du code des assurances, le contentieux reste abondant et les solutions tout à la fois imparfaites et sources de complexité [en ligne].

C’est pourquoi la deuxième chambre civile de la Cour de cassation a suggéré́, à plusieurs reprises, dans son Rapport annuel, qu’il soit mis fin à ce régime dérogatoire ».

[8] Cass. civ. 1, 7 octobre 1992, n° 89-19.425, publié au bulletin N° Lexbase : A4746AHA.

[9] Cass. civ. 1, 13 juillet 2016, n° 14-27.148, FS-P+B N° Lexbase : A1993RX4.

[10] Cass. civ. 2, 18 mars 2004, n° 03-10.620, FS-P+B N° Lexbase : A6085DBY ; dernièrement, Cass. civ. 2, 8 septembre 2016, n° 15-16.890, F-D N° Lexbase : A5126RZU.

[11] Cass. civ. 2, 16 janvier 2014, n° 13-10.134, F-P+B N° Lexbase : A8062KTR.

[12] Nous soulignons.

[13] Nous soulignons.

[14] C. assur., art L. 113-8 N° Lexbase : L0064AAM.

[15] Cass. civ. 1, 28 octobre 1975, n° 74-14577, publié au bulletin N° Lexbase : A3657CKN ; Cass. civ. 1, 4 janvier 1979, n° 77-13.629, publié au bulletin N° Lexbase : A9654CEB. Ces arrêts se prononçant plus spécialement sur le point de départ du délai de prescription biennale.

[16] C. assur., art. R. 132-4, dernier alinéa N° Lexbase : L0561AAZ.

[17] C. assur. art. L. 112-3 N° Lexbase : L9858HET : « Toute addition ou modification au contrat d’assurance primitive doit être constaté par avenant signé des parties. »

[18] Cass. civ. 2, 11 septembre 2014, n° 13-19.497, F-D N° Lexbase : A4214MWY.

[19] L’arbitrage ne peut se faire que dans le cadre préétabli par le contrat, ce qui peut faire douter de la pertinence du terme « modification ».

[20] C. assur. art. L. 132-27-3, I N° Lexbase : L9728MI7 à venir. La loi n° 2023-973, du 23 octobre 2023 N° Lexbase : L9331MIG fait écho à une suggestion d’encadrement du mandant d’arbitrage en assurance-vie par le pôle commun ACPR-AMF Assurance, Banque, Épargne dans son rapport annuel 2015, p. 21. Le mandat d’arbitrage est quant à lui défini comme « la convention par laquelle le souscripteur ou l’adhérent à un contrat d’assurance sur la vie ou de capitalisation, agissant en qualité de mandant, confie à une personne physique ou morale, agissant dans le cadre de ses activités commerciales ou professionnelles et en qualité de mandataire, la faculté de décider des arbitrages. », C. assur., art. L. 132-27-3, II, à venir. Le mandataire peut être une entreprise d’assurance ou un intermédiaire d’assurances (C. assur., art. L. 132-27-3, III, à venir) ; l’assureur mandaté peut être celui qui couvre le risque (C. assur., art. L.132-27-4, II, N° Lexbase : L9729MI8 in fine, à venir, implicitement : « Le présent II ne s’applique pas lorsque le mandataire est l’entreprise d’assurance). Le mandataire peut déléguer la gestion à un prestataire de services d’investissement, si le mandat l’autorise expressément et dans la limite de celui-ci (C. assur., art. L. 132-27-3, IV, à venir).

[21] C. civ., art. 1138 N° Lexbase : L0853KZM.

[22] V. not. B. Beignier et S. Ben Hadj Yahia, Droit des assurances, LGDJ 4e éd. 2021, n° 146.

[23] Cass. civ. 1, 22 octobre 1996, n° 94-15.613 N° Lexbase : A8540ABW.

[24] CA Grenoble, 8 mars 2022, n° 19/03034 N° Lexbase : A14117QC.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:488456

[Brèves] Congés payés pendant les arrêts maladie : limiter légalement leur acquisition est conforme à la Constitution

Réf. : Cons. const., décision n° 2023-1079 QPC, du 8 février 2024 N° Lexbase : A06482LL

Lecture: 8 min

N8385BZL

Citer l'article

Créer un lien vers ce contenu

par Lisa Poinsot

Le 19 Février 2024

► Les dispositions du Code du travail limitant l’acquisition de congés payés pendant les arrêts maladie sont déclarées conformes à la Constitution.

Contexte juridique. Depuis plusieurs mois, une insécurité juridique touche notamment l’acquisition de congés payés pendant les arrêts maladie.

Droit du travail français. Le Code du travail n’assimile pas les arrêts pour maladie d’origine non professionnelle et les arrêts liés à un accident du travail ou une maladie d’origine professionnelle au-delà d’une année à du temps de travail effectif pour l’acquisition de jours de congés payés (C. trav., art. L. 3141-5 N° Lexbase : L6944K93).

Droit du travail européen. La Directive du 4 novembre 2023 N° Lexbase : L5806DLM prévoit un droit annuel à congés payés d’au moins 4 semaines sans différencier selon l’origine des absences, y compris en cas d’arrêt maladie.

Position de la Cour de cassation. Par trois arrêts en date du 13 septembre 2023, la Chambre sociale de la Cour de cassation a écarté le droit du travail français au profit du droit de l’Union européenne, en matière de congés payés :

- Cass. soc., 13 septembre 2023, n° 22-17.340, FP-B+R N° Lexbase : A47891GH : les salariés atteints d’une maladie ou victimes d’un accident, de quelque nature que ce soit (professionnels ou non-professionnels) ont le droit de réclamer des droits à congés payés en intégrant dans leur calcul la période au cours de laquelle ils n’ont pas pu travailler ;

- Cass. soc., 13 septembre 2023, n° 22-17.638, FP-B+R N° Lexbase : A47951GP : en cas d’accident du travail ou de maladie professionnelle, l’indemnité compensatrice de congés payés ne peut être limitée à un an ;

- Cass. soc., 13 septembre 2023, n° 22-10.529, FP-B+R N° Lexbase : A47921GL : le point de départ du délai de prescription de l’indemnité de congé payé doit être fixé à l'expiration de la période déterminée au cours de laquelle le salarié doit prendre ses congés payés dès lors que l’employeur justifie avoir accompli les diligences qui lui incombent légalement.

Position de la CJUE. L’État français a déjà été sanctionné en raison de cette non-conformité du droit national français à la Directive européenne (CJUE, 24 janvier 2012, aff. C-282/10 N° Lexbase : A2471IB7). Récemment, la Cour de justice de l'Union européenne, dans un arrêt du 9 novembre 2023 ne répond pas à la question de la durée de report applicable aux congés payés, mais présente des éléments de réponse concernant l'application d'un délai de report illimité des congés payés prévue par la Chambre sociale de la Cour de cassation dans un arrêt du 13 septembre 2023.

- Sur la question de la durée de report raisonnable des congés payés :

Quelle doit être la durée de report applicable aux congés payés en cas de période de référence égale à 1 an ? La CJUE ne répond pas expressément à cette question. Elle se déclare incompétente pour définir la durée raisonnable de report du droit aux congés payés annuels. Selon elle, cette décision est du ressort de chaque État membre. Le rôle de la CJUE se limite en effet à s’assurer que les décisions prises au niveau national respectent les droits conférés par les normes européennes. Autrement dit, dès que le législateur national aura fixé la durée du report des congés payés, la CJUE pourra l'examiner afin de vérifier qu'elle n'est pas de nature à porter atteinte à ce droit au congé payé annuel.

- Sur la question de l'application d'un délai de report illimité, prévue par la Cour de cassation, en l'absence de dispositions spécifiques réglementant ce droit de report :

En l’absence de dispositions spécifiques limitant expressément au sein du Code du travail ce droit au report, est-ce que l'application d'un droit de report illimité, prévue par la Cour de cassation, dans un arrêt du 13 septembre 2023, à défaut de dispositions conventionnelles sur le report, est conforme au droit de l'Union européenne ? La CJUE indique que les limites du droit de report doivent être prévues par la législation propre à chaque État membre. Elle rappelle néanmoins qu'une logique de cumul illimité de droits à congés payés ne répond pas à la finalité du droit à congés payés annuels.

En outre, la CJUE précise que le droit de l'Union européenne ne s'oppose pas, en l'absence de dispositions conventionnelles, à ce que le législateur ou le juge national permette au salarié de demander pour deux périodes de référence consécutives, le bénéfice des congés payés acquis mais non pris en raison d'un arrêt maladie longue durée, si cette demande est réalisée dans un délai de 15 mois qui suit la fin de la période de référence.

Position du Conseil constitutionnel. Dans ce contexte, le Conseil constitutionnel a été saisi d’une question prioritaire de constitutionnalité. Sont en débat les situations légales suivantes :

- en cas d’absences pour maladie non professionnelle, le salarié n’acquiert aucun congé payé ;

- en cas d’absences pour maladie professionnelle ou accident du travail, le salarié acquiert des congés payés, dans la limite d’un an.

Il est soutenu que ce que prévoit le Code du travail méconnait le droit à la santé et le droit au repos ainsi que le principe d’égalité devant la loi.

- Sur la méconnaissance des droits à la santé et au repos :

Le Conseil constitutionnel met en exergue que la création de ces dispositions législatives avait pour finalité de protéger les salariés victimes d’accidents du travail ou de maladies professionnelles, en garantissant leur droit à congés payés pour une période limitée.

Dès lors, au regard de cet objectif, il était loisible au législateur d’assimiler à des périodes de travail effectif les seules périodes d’absence du salarié pour cause d’accident du travail ou de maladie professionnelle, sans étendre le bénéfice d’une telle assimilation aux périodes d’absence pour cause de maladie non professionnelle. Il lui était également loisible de limiter cette mesure à une durée ininterrompue d’un an. Le grief tiré de la méconnaissance du droit au repos a donc été écarté.

- Sur la méconnaissance du principe d’égalité devant la loi :

Le Conseil constitutionnel affirme que la maladie professionnelle et l’accident du travail, qui trouvent leur origine dans l’exécution même du contrat de travail, se distinguent des autres maladies ou accidents pouvant affecter le salarié. Ainsi, au regard de l’objet de la loi, le législateur a pu prévoir des règles différentes d’acquisition des droits à congé payé pour les salariés en arrêt maladie selon le motif de la suspension de leur contrat de travail. Dès lors, la différence de traitement résultant des dispositions contestées, qui est fondée sur une différence de situation, est en rapport avec l’objet de la loi. Le grief tiré de la méconnaissance du principe d’égalité devant la loi est écarté.

Conclusion. Le Conseil constitutionnel décide que les dispositions légales contestées ne méconnaissent pas les droits à la santé et au repos ni le principe d’égalité devant la loi, de sorte qu’elles doivent être déclarées conformes à la Constitution.

Conséquences pratiques. Il faut rappeler que le Conseil constitutionnel effectue un contrôle de constitutionnalité puisqu’il contrôle la conformité des lois au bloc de constitutionnalité. Il n’effectue donc pas de contrôle de conventionnalité (examen de la conformité des lois aux conventions internationales et européennes). Par conséquent, le Conseil constitutionnel n’avait pas à se prononcer sur la conventionnalité des dispositions litigieuses du Code du travail au droit de l’Union européenne en matière de congés payés, qui est le cœur même de l’insécurité juridique actuelle. Il semblerait donc que la position de la Cour de cassation puisse être invoquée actuellement en cas de litige sur ce sujet. Il faudra attendre la position du législateur pour que cette saga prenne fin.

| Pour aller plus loin :

|

© Reproduction interdite, sauf autorisation écrite préalable

newsid:488385

[Brèves] Résiliation pour un motif légitime et impérieux : appréciation souveraine des juges du fond

Réf. : Cass. civ. 1, 31 janvier 2024, n° 21-23.233, F-B N° Lexbase : A79062HB

Lecture: 2 min

N8402BZ9

Citer l'article

Créer un lien vers ce contenu

par Claire-Anne Michel, Maître de conférences, Université Grenoble-Alpes, Centre de recherches juridiques (CRJ)

Le 14 Février 2024

► Lorsqu’un contrat, en l’espèce un contrat d’enseignement, contient une clause permettant à une partie de résilier ce contrat pour un motif légitime et impérieux, l’appréciation de ce dernier relève du pouvoir souverain des juges du fond.

Faits et procédure. En l’espèce, un contrat d’enseignement avait été conclu pour une durée de deux ans et contenait une clause prévoyant la faculté pour l’étudiant de résilier le contrat en cas de « motif légitime et impérieux », motif qui relevait de l’appréciation de l’établissement. Or, l’étudiant avait invoqué la clause, dont le jeu avait été refusé par l’établissement. La juridiction de proximité avait caractérisé ce motif et donc admis le jeu de la clause.

Solution. La première chambre civile de la Cour de cassation rejette le pourvoi, considérant que la clause stipulée au contrat « n'échappe pas, en cas de litige, au contrôle du juge et c'est dans l'exercice de son pouvoir souverain d'appréciation des éléments de fait et de preuve qui lui étaient soumis que le tribunal a estimé qu'était caractérisée l'existence d'un motif légitime et impérieux justifiant la résiliation du contrat ».

Rappelons d’une part, qu’un établissement d’enseignement ne saurait priver l’étudiant de résilier le contrat en cas de motif légitime et sérieux (v. récemment Cass. civ. 1, 19 janvier 2022, n° 20-14.717, F-D N° Lexbase : A19727KA) et d’autre part, que l’appréciation du caractère légitime et sérieux relève du contrôle du juge et plus précisément du pouvoir souverain des juges du fond. Voilà ce que rappelle ici l’arrêt.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:488402

[Brèves] Transaction conclue avec l’administration fiscale : une rectification au titre de la même période pour les mêmes impôts pour des chefs de rectification distincts de la transaction est possible !

Réf. : CE 9° et 10° ch.-r., 5 février 2024, n° 470616, mentionné aux tables du recueil Lebon N° Lexbase : A53942KY

Lecture: 3 min

N8411BZK

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 14 Février 2024

► Une transaction passée avec l’administration fiscale ne fait pas obstacle à la rectification des bases imposables au titre des mêmes impôts et de la même période, à raison de chefs de rectification distincts.

Les faits.

Une société fait l’objet d’une vérification de comptabilité. Des rectifications sont proposées à la société en matière de TVA et d’IS. Une transaction est passée avec l’administration fiscale réduisant la pénalité en contrepartie de l’acceptation des rectifications et du paiement des impositions supplémentaires correspondantes.

La société fait par ailleurs l’objet d’un contrôle sur pièce. L’administration adresse à la société une proposition de rectification du résultat imposable à l’IS en raison de la remise en cause de la déduction d’un mali de fusion.

Procédure. Le tribunal administratif de Paris a prononcé la décharge de la cotisation supplémentaire d'impôt sur les sociétés résultant de cette seconde procédure. La CAA de Paris rejette l’appel formé par le ministère de l’Économie contre ce jugement (CAA Paris, 13 décembre 2022, n° 20PA00587 N° Lexbase : A47168ZP).

Rappels :

- lorsque la vérification de la comptabilité, pour une période déterminée, au regard d'un impôt ou taxe ou d'un groupe d'impôts ou de taxes est achevée, l'administration ne peut procéder à une nouvelle vérification de ces écritures au regard des mêmes impôts ou taxes et pour la même période (LPF, art. L. 51 N° Lexbase : L4189MGA) ;

- l'administration peut accorder sur la demande du contribuable par voie de transaction, une atténuation d'amendes fiscales ou de majorations d'impôts lorsque ces pénalités et, le cas échéant, les impositions auxquelles elles s'ajoutent ne sont pas définitives (LPF, art. L. 247 N° Lexbase : L3853MAX) ;

- lorsqu'une transaction est devenue définitive après accomplissement des obligations qu'elle prévoit et approbation de l'autorité compétente, aucune procédure contentieuse ne peut plus être engagée ou reprise pour remettre en cause les pénalités qui ont fait l'objet de la transaction ou les droits eux-mêmes (LPF, art. L. 251 N° Lexbase : L3928AL3).

Solution du Conseil d’État. La conclusion d'une transaction à l'issue d'une première procédure de contrôle ne fait pas, par elle-même, obstacle à ce que, sans préjudice des dispositions de l'article L. 51 du LPF précité, l'administration fiscale rectifie, dans le cadre d'une seconde procédure, même concomitante, les bases imposables du contribuable au titre des mêmes impôts et de la même période que ceux couverts par la transaction, à raison de chefs de rectification distincts.

En refusant de faire droit aux conclusions du ministre tendant au rétablissement des impositions supplémentaires dont la décharge avait été prononcée par le tribunal administratif, au motif que l'administration fiscale avait contrevenu « au principe de loyauté » , d'une part, en procédant, pour le même impôt et le même exercice, à une rectification dans le cadre d'un contrôle sur pièces en même temps qu'elle concluait une transaction à l'issue d'une vérification de comptabilité, et, d'autre part, en poursuivant le recouvrement des suppléments d'imposition consécutifs au contrôle sur pièces simultanément à l'exécution de la transaction, alors qu'elle avait pourtant relevé que le chef de rectification était distinct dans les deux procédures, la cour a commis une erreur de droit.

Le ministre est fondé à demander l'annulation des articles 1er et 2 de l'arrêt de la CAA de Paris.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:488411

[Brèves] Non-respect des temps de repos entre deux périodes de travail : réparation automatique du salarié sans avoir à justifier d’un préjudice spécifique !

Réf. : Cass. soc., 7 février 2024, n° 21-22.809, FS-B N° Lexbase : A66142K8

Lecture: 2 min

N8433BZD

Citer l'article

Créer un lien vers ce contenu

par Charlotte Moronval

Le 19 Février 2024

► Le seul constat que le salarié n'a pas bénéficié du repos journalier conventionnel de douze heures entre deux services ouvre droit à réparation.

Faits. Un salarié saisit la juridiction prud’homale de demandes aux fins de résiliation judiciaire de son contrat de travail ainsi qu’au versement de dommages et intérêts, au motif qu’il n’avait pas bénéficié, à plusieurs reprises, du temps de repos de douze heures entre deux services, prévu par la Convention collective des entreprises de prévention et de sécurité.

La position de la cour d’appel. Pour débouter le salarié de sa demande, la cour d’appel (CA Paris, 9 juin 2021, n° 19/03292 N° Lexbase : A57814UN), après avoir constaté qu'à plusieurs reprises le salarié n'avait pas bénéficié du repos de douze heures entre deux services au cours des années 2014 et 2015, retient qu'il ne justifie d'aucun préjudice spécifique.

Le salarié forme un pourvoi en cassation.

La solution. Énonçant la solution susvisée, la Chambre sociale de la Cour de cassation censure la décision rendue par la cour d’appel.

Elle considère que le non-respect de la durée de repos quotidien du salarié ouvre automatiquement droit à indemnisation.

|

Pour aller plus loin :

|

© Reproduction interdite, sauf autorisation écrite préalable

newsid:488433

[Brèves] Forfait en jours : de nouvelles précisions utiles de la Cour de cassation

Réf. : Cass. soc., 10 janvier 2024, n° 22-13.200, FS-B N° Lexbase : A05642DA

Lecture: 14 min

N8423BZY

Citer l'article

Créer un lien vers ce contenu

par Emmanuelle Tournaire, Avocat, cabinet Fromont Briens

Le 14 Février 2024

Mots-clés : durée du travail • convention individuelle de forfait en jours • entretien annuel • évaluation et suivi régulier de la charge de travail • repos hebdomadaire • dépassement • mesures en temps utile

Dans un arrêt rendu le 10 janvier 2024, la Cour de cassation poursuit la construction jurisprudentielle relative au forfait en jours. Elle rappelle que l’employeur a l’obligation de s’assurer régulièrement que la charge de travail du salarié est raisonnable et permet une bonne répartition dans le temps de son travail, notamment par la tenue d’un entretien annuel qui ne saurait être décalé en raison de contraintes internes à l’entreprise. Elle précise également qu’en vertu de son obligation de sécurité, l’employeur doit s’assurer que les mesures pour assurer la sécurité et protéger la santé physique et mentale des salariés doivent être mises en place en temps utile.

Le cadre juridique. Le forfait en jours est né de la loi n° 2000-37 du 19 janvier 2000 [1], dite loi « Aubry II », il y a 24 ans.

Il permettait à certains salariés ayant la qualité de cadres, de bénéficier d’une réduction effective de leur durée du travail, grâce à un forfait comptabilisé en jours de travail. Ainsi, le décompte de la durée du travail en heures ne leur était plus appliqué.

Ce nouveau mode d’aménagement du temps de travail était toutefois assorti de garde-fous (conclusion d’une convention ou d’un accord collectif étendu ou d’une convention ou d’un accord d'entreprise ou d'établissement, fixation du nombre de jours travaillés avec un plafond de 218 jours, contrôle et suivi, etc.) [2].

La loi n° 2008-789 du 20 août 2008, dite de « démocratie sociale » [3], a simplifié ce dispositif, en supprimant, par exemple, les clauses impératives devait figurer dans les accords. Elle a, par ailleurs, instauré l’obligation pour l’employeur d’organiser un entretien annuel individuel portant sur la charge de travail du salarié, l'organisation du travail dans l'entreprise, l'articulation entre l'activité professionnelle et la vie personnelle et familiale, ainsi que sur la rémunération du salarié [4].

La Directive européenne du 4 novembre 2003 [5] a quant à elle subordonné quant à elle le forfait en jours au respect « des principes généraux de la protection de la sécurité et de la santé des travailleurs ».

À la suite de la loi n° 2008-789 du 20 août 2008, et en application des dispositions de la Directive européenne, la Cour de cassation a, à de maintes reprises, sévi sur le dispositif du forfait en jours.

La loi dite « Travail » de 2016 [6] a donc tenté de sécuriser cet aménagement du temps de travail, en tenant compte des arrêts rendus par la Haute Cour.

Le législateur a de nouveau imposé des dispositions devant être contenues dans les accords d’entreprise ou d’établissement, ou dans les conventions ou accords de branche, revenant ainsi aux dispositions initiales de la loi « Aubry II » [7].

L’employeur doit, quant à lui, s'assurer « régulièrement que la charge de travail du salarié est raisonnable et permet une bonne répartition dans le temps de son travail » [8].

Le litige, qui a donné lieu à l’arrêt du 10 janvier 2024, ne concernait pas les dispositions de l’accord collectif permettant la conclusion de conventions en forfait en jours, puisque les dispositions de la Convention collective nationale des hôtels-cafés-restaurants n’étaient pas contestées en l’espèce, mais portait sur l’effectivité du suivi de la charge de travail et notamment la temporalité des mesures mises en place par l’entreprise pour assurer la sécurité et protéger la santé mentale et physique de ce salarié, dont la surcharge de travail avait été constatée à plusieurs reprises au regard du dépassement régulier de son forfait.

Le respect des principes de prévention des risques et de protection de la santé était donc questionné en l’espèce.

L’affaire [9]. Dans cette affaire, un salarié est engagé en qualité de directeur d’hôtel, à compter du 1er septembre 2016. Il est soumis à un forfait annuel en jours de 217 jours.

Il démissionne de ses fonctions à effet au 31 mars 2019, puis saisit le conseil de prud’hommes de Brive-la-Gaillarde de diverses demandes, notamment relatives au paiement d’heures supplémentaires, estimant que la convention de forfait en jours conclue était nulle, en raison de la surcharge de travail subie, l'employeur n'ayant, selon lui, pas surveillé son temps de travail excessif et n'ayant pris aucune mesure corrective dans les temps.

Le salarié arguait, d’une part, que l'entretien annuel, prévu en application de l’article 2.4 de l’avenant n° 22 du 16 décembre 2014 de la Convention collective des hôtels, cafés, restaurants, destiné à évoquer la charge de travail du salarié, l'amplitude des journées d'activité, l'organisation du travail dans l'entreprise, l'articulation entre son activité professionnelle et sa vie personnelle et familiale ainsi que sa rémunération, n’avait pas eu lieu en 2018.

De plus, il estimait que le dispositif de suivi du temps de travail, prévu par l’article 2.4 de l’avenant n° 22 du 16 décembre 2014 de la Convention collective des hôtels, cafés, restaurants l'accord collectif, n’avait pas été respecté. En effet, le salarié avait, chaque année, dépassé de manière conséquente son forfait annuel en jours, travaillé 6 jours consécutifs à plusieurs reprises, et émis de nombreuses alertes envers le service des ressources humaines.

Le conseil de prud’hommes a débouté le salarié de l’ensemble de ses demandes. Le salarié a fait appel du jugement rendu. La cour d’appel de Limoges [10] a également débouté le salarié de l’ensemble de ses demandes.

Les juges du fond ont, tout d’abord, constaté que le non-respect par l'employeur des stipulations d’un accord de branche relatives à l'exécution de la convention de forfait en jours, notamment celles destinées à assurer la protection de la santé et de la sécurité du salarié soumis au régime du forfait en jours, n'emporte pas sa nullité, mais seulement sa privation d’effet.

Concernant la non-tenue de l’entretien annuel en 2018, la cour d’appel a estimé que la société justifiait de contraintes internes légitimes (démission de son directeur général) l’ayant contrainte à différer l’ensemble des entretiens annuels au début de l’année 2019.

Concernant le contrôle du temps de travail, la cour d’appel a considéré que des tableaux de suivi des jours étaient mis en place, que ces tableaux comportaient des alertes concernant le salarié, et que la société a imposé un forfait en jours de 166 jours en 2018 pour compenser la différence de 51 jours travaillés au-delà des 217 jours sur les années précédentes. Par ailleurs, elle relevait que le salarié n’était pas dans l’impossibilité de poser ses congés comme il le prétendait.

Le salarié a formé un pourvoi devant la Chambre sociale de la Cour de cassation. Le 10 janvier 2024, la Haute juridiction a cassé l’arrêt rendu par la cour d’appel de Limoges estimant au contraire :

- d’une part, que les contraintes internes à l'entreprise ne pouvaient être prises en compte, ce d’autant qu’elle avait constaté que, lors de l'entretien réalisé en 2017, le salarié avait signalé l'impact sérieux de sa charge de travail et le non-respect ponctuel du repos hebdomadaire, que le repos hebdomadaire n'avait pas été respecté à plusieurs reprises en 2018 et que les convocations pour l'entretien de suivi annuel pour 2018 n'avaient été adressées qu'en mars 2019 ;

- d’autre part, que la récupération et/ou le paiement des jours de dépassement du forfait et les alertes mentionnées sur les tableaux tenus par l'employeur, n’avaient pas permis un suivi efficace de la charge de travail, dès lors que le repos hebdomadaire n'avait pas été respecté à plusieurs reprises en 2016, 2017 et 2018, et que le forfait annuel avait été dépassé de vingt-cinq jours en 2016, vingt-six jours en 2017 et trente jours en 2018, ce dont il résultait que l'employeur avait manqué à ses obligations légales et conventionnelles.

L’arrêt rendu le 10 janvier 2024 par la Cour de cassation permet de compléter la construction jurisprudentielle relative au suivi par l’employeur de la charge de travail des salariés en forfait en jours (I.), et à la mise en place de mesures visant à assurer la sécurité et protéger la santé physique et mentale des travailleurs (II.).

I. L’exigence de suivi de la charge de travail du salarié imposée à l’employeur est d’ordre public

Pour rappel, la loi « Travail » du 8 août 2016 [11] a notamment réorganisé l’architecture du Code du travail concernant la durée du travail, la répartition et l'aménagement des horaires de travail. Le Code du travail est désormais aménagé de la manière suivante :

- les dispositions d’ordre public, qui regroupent les règles impératives auxquelles il est interdit de déroger ;

- es dispositions négociables, fixant les domaines dans lesquels les règles peuvent être définies par accord d’entreprise ou de branche ;

- les dispositions supplétives, qui sont les règles applicables en l’absence d’accord collectif.

Dans l’arrêt d’espèce, la Cour de cassation prend donc, tout d’abord, la peine de rappeler que l’article L. 3121-60 du Code du travail N° Lexbase : L6649K97 appartient à l’ordre public, et qu’il est donc impératif pour l’employeur de s’assurer régulièrement que la charge de travail du salarié est raisonnable et permet une bonne répartition dans le temps de son travail.

Elle rappelle, ensuite, les dispositions soumises à la négociation collective : l'accord collectif autorisant la conclusion de conventions individuelles de forfait en jours doit déterminer les modalités selon lesquelles l'employeur et le salarié communiquent périodiquement sur la charge de travail du salarié, sur l'articulation entre son activité professionnelle et sa vie personnelle, sur sa rémunération, ainsi que sur l'organisation du travail dans l'entreprise [12].

À cet égard, l’accord collectif dont il est question était la convention collective nationale des hôtels-cafés-restaurants [13], qui prévoit à ce titre que chaque salarié ayant conclu une convention de forfait en jours devra bénéficier chaque année d'un entretien avec son supérieur hiérarchique au cours duquel seront évoquées la charge de travail du salarié, l'amplitude de ses journées d'activité, l'organisation du travail dans l'entreprise, l'articulation entre son activité professionnelle et sa vie personnelle et familiale ainsi que sa rémunération.

En application stricte de ces principes, la Cour de cassation censure l’arrêt rendu par la cour d’appel de Limoges, et estime que le retard pris dans l’organisation de l’entretien annuel d’un directeur d’hôtel ne saurait être « admissible » en raison de contraintes internes à l’entreprise (démission du directeur général de l’entreprise), et qui plus est en présence de plusieurs alertes de la part du salarié en question concernant l’impact sérieux sur sa charge de travail et le non-respect ponctuel du repos hebdomadaire.

La Haute Cour appelle l’employeur au respect absolu des dispositions d’ordre public, qui ne souffrent d’aucune exception.

Rappelons ici que l’entretien annuel était un moyen mis en place par l’accord collectif pour assurer le respect de l’article L. 3121-60 du Code du travail.

Toutefois, depuis le 10 août 2016, ce n'est qu'en l'absence de dispositions conventionnelles sur le suivi de la charge de travail qu'un entretien annuel individuel doit être organisé par l'employeur avec chaque salarié soumis au forfait en jours [14].

L’accord collectif peut donc prévoir d’autres modalités selon lesquelles l'employeur et le salarié communiquent périodiquement sur la charge de travail du salarié, sur l'articulation entre son activité professionnelle et sa vie personnelle, sur sa rémunération ainsi que sur l'organisation du travail dans l'entreprise.

II. Les mesures pour assurer la sécurité et protéger la santé physique et mentale des salariés doivent être mises en place en temps utile

L’autre apport de cet arrêt concerne l’application pratique de l’obligation de sécurité de l’employeur [15], et plus particulièrement la temporalité des mesures prises par l’employeur visant à assurer la sécurité et protéger la santé physique et mentale des salariés en forfait en jours.

En vertu de cette obligation, l’employeur doit prendre des mesures visant à remédier à une éventuelle surcharge de travail incompatible avec une durée raisonnable de travail.

En l’espèce, le constat dans cette affaire était le suivant :

- le salarié avait parfois travaillé plus de six jours de suite en 2016, 2017 et 2018 ;

- le forfait avait été dépassé de vingt-cinq jours en 2016, de vingt-six jours en 2017, et de trente jours en 2018.

Les mesures suivantes avaient été mises en œuvre par l’employeur :

- à compter de 2018, les tableaux de suivi mentionnaient une alerte de l'employeur (115 repos hebdomadaires à prendre au lieu de 104) et le salarié a bénéficié de jours de récupération ;

- l'employeur avait imposé au salarié un forfait annuel de cent soixante-six jours en 2018 pour compenser la différence de cinquante et un jours travaillés, montrant ainsi son souci que le temps de travail du salarié ne dépasse pas deux cent dix-sept jours par an afin de préserver sa santé et sa sécurité. Concernant le dépassement de 2018, l'employeur avait payé ce dépassement ;

- la responsable des ressources humaines s'était déplacée du 17 au 19 mai 2017, pour expliquer au salarié le fonctionnement du fichier forfait-cadre, et du 18 au 20 juillet 2017, et avait invité à cette occasion le salarié à poser ses congés. La note de service relative au report des congés avait été signée en décembre 2017, la fiche relative à la durée du temps de travail avait été remise le 14 décembre 2017 et des informations sur le forfait en jours avaient été données aux directeurs d'hôtels en mars et août 2018.

Si la cour d’appel de Limoges a considéré que ces mesures étaient suffisantes pour garantir le respect des articles L. 3121-60 et L. 4121-1 du Code du travail, la Cour de cassation a jugé du contraire.

Elle a estimé que l'employeur, qui s'était abstenu de mettre en place des mesures de nature à remédier « en temps utile » à la charge de travail d’un salarié incompatible avec une durée raisonnable de travail dont il avait été informé, a méconnu ses obligations légales et conventionnelles.

Ainsi, en cas de constat d’une surcharge de travail incompatible avec une durée raisonnable de travail, l’employeur doit mettre en place des mesures correctives concomitantes avec le constat fait. Il ne s’agit pas de mettre en place des mesures sur les années suivantes.

Cette précision relative à la temporalité vient compléter la construction jurisprudentielle de la Cour de cassation. En effet, dans un arrêt rendu le 2 mars 2022 [16], la Cour de cassation avait estimé que l’employeur, qui ne justifiait pas avoir mis en œuvre les dispositions nécessaires de nature à garantir que l’amplitude et la charge du salarié en forfait-jours restent raisonnables, manquait à son obligation de sécurité. Dans cet arrêt, un médecin du travail salarié se prévalait notamment d’un manquement de l’employeur à son obligation de sécurité pour n’avoir pas pris les dispositions de nature à garantir, dans le cadre de son forfait-jours, que son amplitude et sa charge de travail restent raisonnables. La Cour de cassation avait considéré que, dès lors que « l’employeur ne justifiait pas avoir pris les dispositions nécessaires de nature à garantir que l’amplitude et la charge de travail du salarié restaient raisonnables et assuraient une bonne répartition dans le temps du travail et donc à assurer la protection de la sécurité et de la santé du salarié », il en résultait que « l’employeur avait manqué à son obligation de sécurité ». Il appartenait donc à la cour d’appel de « vérifier si un préjudice en avait résulté », et d’allouer, le cas échéant, une indemnisation au salarié.

[1] Loi n° 2000-37 du 19 janvier 2000, relative à la réduction négociée du temps de travail N° Lexbase : L0988AH3.

[2] C. trav., anc. art. L. 212-15-3 N° Lexbase : L7755HBT.

[3] Loi n° 2008-789 du 20 août 2008, portant rénovation de la démocratie sociale et réforme du temps de travail N° Lexbase : L7392IAZ.

[4] C. trav., anc. art. L. 3121-46 N° Lexbase : L6867K99.

[5] Directive 2003/88/CE du Parlement européen et du Conseil du 4 novembre 2003, concernant certains aspects de l'aménagement du temps de travail N° Lexbase : L5806DLM.

[6] Loi n° 2016-1088 du 8 août 2016, relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels N° Lexbase : L8436K9C.

[7] C. trav., art. L. 3121-64 N° Lexbase : L7344LHH.

[8] C. trav., art. L. 3121-60 N° Lexbase : L6649K97.

[9] Cass. soc., 10 janvier 2024, n° 22-13.200, FS-B N° Lexbase : A05642DA.

[10] CA Limoges, 12 janvier 2022, n° 20/00759 N° Lexbase : A16737IS.

[11] Loi n° 2016-1088 du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels N° Lexbase : L8436K9C.

[12] C. trav., art. L. 3121-64 N° Lexbase : L7344LHH.

[13] Article 2.4 de l'avenant n° 22 du 16 décembre 2014 à la Convention collective nationale des hôtels, cafés restaurants (HCR) du 30 avril 1997, relatif aux cadres autonomes, étendu par arrêté du 29 février 2016 et 2.4 de l'avenant n° 22 bis du 7 octobre 2016, relatif aux cadres autonomes, étendu par arrêté du 9 mars 2018.

[14] C. trav., art. L. 3121-65 N° Lexbase : L7343LHG.

[15] C. trav., art. L. 4121-1 N° Lexbase : L8043LGY.

[16] Cass. soc., 2 mars 2022, n° 20-16.683, FS-B N° Lexbase : A10557PR.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:488423

[Brèves] Mise en demeure d'inscrire l'enfant dans un établissement d'enseignement scolaire à la suite de la constatation d’une instruction insuffisante dans la famille

Réf. : CE, 1°-4° ch. réunies, 6 février 2024, n° 476988, mentionné aux tables du recueil Lebon N° Lexbase : A87932KU

Lecture: 1 min

N8419BZT

Citer l'article

Créer un lien vers ce contenu

par Yann Le Foll

Le 14 Février 2024

► Un enfant bénéficiant d’une instruction à domicile lacunaire doit pouvoir être scolarisé à la suite de contrôles diligentés par l'autorité compétente en matière d'éducation.

Principe. Lorsque les résultats du second contrôle de l'instruction d'un enfant dans la famille sont jugés insuffisants, il appartient, en principe, à l'autorité de l'Etat compétente en matière d'éducation, dans l'intérêt même de l'enfant et afin d'assurer son droit à l'instruction, de mettre en demeure les personnes responsables de l'enfant de l'inscrire, dans les quinze jours suivant la notification de cette mise en demeure, dans un établissement d'enseignement scolaire public ou privé.

Décision CE. En retenant, après avoir seulement relevé que la scolarisation du jeune serait de nature à créer pour lui d'importantes difficultés d'adaptation, que le moyen tiré de ce que la mise en demeure était contraire à l'intérêt supérieur de l'enfant était de nature à faire naître un doute sérieux sur la légalité de la décision contestée, le juge des référés a dénaturé les pièces du dossier.

Rappel. La possibilité pour l’administration d’effectuer des contrôles inopinés au sein des familles faisant le choix de l’instruction à domicile ne porte pas une atteinte illégale au droit au respect de la vie privée (CE, 3°-8° ch. réunies, 2 avril 2021, n° 435002, inédit au recueil Lebon N° Lexbase : A50784NE).

© Reproduction interdite, sauf autorisation écrite préalable

newsid:488419

[Focus] Détention d’un bien immobilier par une SCI passible de l’IR : arbitrage à mener entre la cession du bien inscrit à l’actif par la SCI ou la cession des parts sociales de la SCI par le contribuable ?

Lecture: 18 min

N8409BZH

Citer l'article

Créer un lien vers ce contenu

par Jean-Baptiste Chelle - Directeur associé du cabinet Arthaud & Associés - Estelle Palayer - Fiscaliste Senior chez Arthaud & Associés

Le 29 Avril 2024

Mots-clés : SCI • impôt sur le revenu • cession de parts sociales • immeubles • patrimoine

Lors de l’acquisition d’un bien immobilier par un contribuable, il est fréquent que ce dernier décide de réaliser cet investissement par le biais d’une société civile immobilière (ci-après « SCI »), soumise à l’article 8 du Code général des Impôts N° Lexbase : L1176ITQ (ci-après « CGI »). Pour rappel, les SCI relèvent de plein droit de l’article 8 du CGI, et sont dites soumises à l’impôt sur le revenu, néanmoins il est possible pour ces dernières d’opter pour leur assujettissement à l’impôt sur les sociétés. Cet assujettissement est obligatoire dès lors que la SCI exerce une activité commerciale, industrielle, agricole ou libérale (recettes professionnelles) représentant plus de 10 % de ses revenus.

Ce régime implique, bien que le résultat imposable soit calculé en fonction des revenus et des charges propres de la SCI, que l’impôt soit acquitté par ses associés à proportion de la quote-part qu’ils détiennent dans le capital, et non par la SCI elle-même.

Pour rappel, les règles de détermination du résultat diffèrent selon la qualité de l’associé de la SCI [1] :

- Associé personne physique : la quote-part du résultat lui revenant est déterminée selon les règles des revenus fonciers ou le cas échéant, des plus-values immobilières (impôt sur le revenu et prélèvements sociaux) ;

- Associé personne morale soumis à l’impôt sur les sociétés (ci-après « IS ») ou par une entreprise industrielle, commerciale, artisanale ou agricole imposable à l'impôt sur le revenu de plein droit selon un régime de bénéfice réel : la quote-part de résultat lui revenant est déterminée selon les règles applicables au bénéfice réalisé par la personne ou l'entreprise qui détient ces droits [2].

Ces dispositions sont applicables à tous les types de revenus de la SCI, c’est-à-dire également lors de l’éventuelle cession par la SCI du bien immobilier qu’elle détient.

En effet, lorsqu’un immeuble est détenu au travers d’une SCI, deux schémas de cession peuvent être envisagés :

- Schéma n° 1 : cession de l’immeuble inscrit à l’actif par la SCI

- Schéma n° 2 : cession des parts sociales par les associés

C’est pourquoi, après avoir rappelé les principes applicables en matière de plus-value lorsque la SCI cède le bien inscrit à l’actif (I), nous envisagerons également les conséquences d’une cession des parts sociales de la SCI détenue par le contribuable à la lumière des jurisprudences « Quemener » (CE 3° et 8° ssr., 16 février 2000, n° 133296, publié au recueil Lebon N° Lexbase : A0346AUD et « Baradé » (CE 3° et 8°, 9 mars 2005, n° 248825, publié au recueil Lebon N° Lexbase : A2029DHM) (II).

Nous terminerons enfin par une étude pratique démontrant la nécessité de réaliser un arbitrage technique avant de s’inscrire dans l’un ou l’autre de ces schémas (III).

I. Cession du bien immobilier inscrit à l’actif de la SCI

En raison du régime fiscal de la SCI, la plus-value réalisée lors de la cession du bien immobilier par cette dernière sera imposable au niveau de ses associés. Comme évoqué précédemment, les modalités de détermination et d’imposition de la plus-value réalisée vont différer selon que l’associé soit une personne physique (A) ou une personne morale soumise à l’IS (B) [3].

A. Modalités de détermination et d’imposition de la quote-part revenant à l’associé personne physique

1) Détermination de la plus-value brute

Dans le cas où le contribuable choisit de céder un bien immobilier par l’intermédiaire d’une SCI fiscalement transparente, la quote-part de plus-value imposable au niveau de l’associé personne physique relève du régime des plus-values immobilières [4].

Ce régime engendre l’imposition de la plus-value de cession d’un bien immobilier à l’impôt sur le revenu et aux prélèvements sociaux (ainsi que d’une surtaxe immobilière le cas échéant). Ce régime est également applicable lorsque la cession est réalisée par une SCI fiscalement transparente.

La plus-value est égale à la différence entre le prix de cession, diminué le cas échéant des frais de cession effectivement supportés et, le prix d’acquisition du bien immobilier tel qu’il a été indiqué dans l’acte d’acquisition ou, en cas d’acquisition à titre gratuit, la valeur retenue pour le calcul des droits d’enregistrement.

À titre de précisions, le prix de cession du bien immobilier correspond à la valeur vénale de ce dernier, sans prise en compte des éventuels passifs attachés à ce bien, tel que le montant de l’emprunt restant dû à la date de la cession.

Par ailleurs, cette plus-value peut être minorée par la prise en compte des frais supplémentaires suivants, majorant le prix d’acquisition :

- frais d’acquisition soit pour leur montant réel [5], soit grâce à un forfait égal à 7,5 % ;

- frais liés aux travaux que le contribuable a pu entreprendre, pour leur montant réel ou selon un forfait égal à 15 %, à condition que le bien soit détenu depuis au moins 5 ans [6]).

2) Application des abattements pour durée détention sur la plus-value brute

Lorsque la SCI détient l’immeuble depuis plus de cinq ans au jour de la cession, le contribuable peut bénéficier d’abattements pour durée de détention applicables au montant de la plus-value brute, qui diffèrent pour la détermination de l’assiette imposable à l’impôt sur le revenu et aux prélèvements sociaux [7].

La date d’acquisition à retenir est la date d’entrée de l’immeuble dans le patrimoine de la société.

| Durée détention | Taux d’abattement par année de détention | |

| Assiette de l’impôt sur le revenu | Assiette des prélèvements sociaux | |

| Moins de 6 ans | 0 % | 0 % |

| De la 6e à la 21e année | 6 % | 1,65 % |

| 22e année révolue | 4 % | 1,6 % |

| Au-delà de la 22e année | Exonération | 9 % |

| Au-delà de la 30e année | Exonération | Exonération |

Au-delà de la 30ème année de détention, la plus-value sera totalement exonérée d’impôt sur le revenu et de prélèvements sociaux.

3) Taux d’imposition applicable [8]

Selon l’article 200 B du CGI N° Lexbase : L4676I7C, les plus-values immobilières nettes, donc après application des abattements pour durée de détention exposés ci-dessus, sont soumises :

- à l’impôt sur le revenu au taux forfaitaire de 19 % ;

- aux prélèvements sociaux au taux global de 17,2 %.

Il existe en sus une surtaxe qui frappe les plus-values de cession immobilière dont le montant net est supérieur à 50 000 euros [9]. Selon le montant de la plus-value imposable, le taux varie entre 2 % et 6 %. Cette surtaxe s’applique tant aux plus-values de cession réalisée par une SCI qui cède un bien immobilier, que celles réalisées par un contribuable qui cède les titres de la SCI.

B. Modalités de détermination et d’imposition de la quote-part revenant à l’associé personne morale soumis à l’IS

1) Détermination de la plus-value

Lorsque la SCI cède le bien immobilier inscrit à son actif, la quote-part de la plus-value imposée au niveau de son associé personne morale soumis à l’IS relève du régime des plus-values professionnelles.

La plus-value imposable s’obtient en retranchant du prix de cession [10], diminué des éventuels frais et taxes qui ont grevé l’opération, la valeur nette, comptable ou fiscale, du bien.

En effet, les modalités de détermination du résultat de la SCI exposée supra impliquent que la quote-part de ce résultat imposé entre les mains de l’associé personne morale soumis à l’IS est déterminé selon les règles des BIC, notamment en matière d’amortissement.

Le bien immobilier étant, or la quote-part afférente au terrain, un bien amortissable [11], le prix de revient ne correspond pas au prix d’acquisition du bien, mais à sa valeur d’origine inscrite en comptabilité diminuée des amortissements pratiqués et admis en déductions de l’assiette de l’impôt [12].

2) Modalités d’imposition

Les plus-values réalisées lors de la cession d’un bien immobilier sont comprises dans le résultat ordinaire de l'exercice de leur réalisation, qui est taxé au taux normal de l'impôt sur les sociétés de 25 %.

Lorsque l’associé est une PME, la plus-value est imposée au taux réduit d'imposition de 15 % dans la limite de 42 500 euros de bénéfice, et au taux de droit commun au-delà.

Outre la cession du bien immobilier par la SCI elle-même, dont le coût fiscal est déterminé conformément aux développements supra, il peut s’avérer plus avantageux pour le contribuable, en fonction de ses objectifs, de céder les titres de la SCI. Il peut donc se révéler nécessaire, préalablement à l’opération de cession, de réaliser cet arbitrage lorsque la SCI détient un unique bien immobilier. En effet, bien que les régimes et les modalités d’imposition de la plus-value soient similaires, les modalités de détermination de la plus-value de cession des titres de la SCI divergent.

II. Cession des parts de la SCI

Comme évoqué ci-dessus, le régime d’imposition de la plus-value réalisée lors de la cession des parts d’une SCI relevant des dispositions de l’article 8 du CGI est similaire à celui applicable lors de la cession du bien immobilier par cette même SCI.

Néanmoins, les modalités de détermination et de calcul de la plus-value présentent des divergences qui peuvent avoir un impact significatif sur le montant de la plus-value réalisée par l’associé personne physique (A) ou par l’associé personne morale soumis à l’IS (B), notamment du fait de la possibilité de bénéficier du dispositif « Quemener » (C).

A. Modalités de détermination et d’imposition de la quote-part revenant à l’associé personne physique

Pour rappel, les plus-values de cession de titres de sociétés à prépondérance immobilière [13] relèvent du régime des plus-values immobilières.

La plus-value est déterminée à partir du prix de cession, diminué du prix d’acquisition des titres.

À ce titre, le prix de cession correspond à la valeur vénale des titres de la SCI, et non uniquement du bien immobilier détenu par cette dernière. Ce faisant, le montant du capital de l’emprunt restant dû au jour de la cession est pris en compte pour la détermination du prix de cession [14].

Le prix d’acquisition correspond au montant de la contrepartie que le titulaire des titres a dû fournir pour en acquérir la propriété [15] ou, en cas d'acquisition à titre gratuit, à la valeur retenue pour la détermination des droits de mutation à titre gratuit.

Cependant, si le choix du contribuable se porte sur la cession des parts sociales de la SCI, les majorations forfaitaires susvisées pour frais d’acquisition et frais liés aux travaux [16] ne lui seront pas applicables. Il aura néanmoins la possibilité de retraiter le prix de revient des frais réels d’acquisition [17].

Aussi, les abattements pour durée de détention évoqués supra sont applicables à la plus-value brute issue de la cession des titres de la SCI. Le point de départ est alors constitué par la date d’acquisition des titres.

En pratique, il se peut que la durée de détention diffère entre la date d’acquisition des parts sociales par le contribuable, et la date d’acquisition du bien immobilier par la SCI [18]. Il est donc opportun de réaliser cet arbitrage entre la cession de l’immeuble inscrit à l’actif de la SCI et la cession des parts sociales par les associés.

Enfin, les modalités d’imposition de la plus-value à l’impôt sur le revenu, aux prélèvements sociaux et le cas échéant, à la surtaxe immobilière, sont les mêmes que celles évoquées supra [19].

B. Modalités de détermination et d’imposition de la quote-part revenant à l’associé personne morale soumis à l’IS

Comme évoqué précédemment, les plus-values de cession de titres de SCI par une personne morale soumise à l’IS relèvent du régime des plus-values professionnelles.

La plus-value est déterminée à partir du prix de cession, qui correspond à la valeur vénale des titres, diminuée du prix d’acquisition de ces titres [20].

Les modalités d’imposition de la plus-value sont similaires à celles évoquées supra [21].

C. Application du dispositif « Quemener »

Afin d’éviter les doubles impositions ou doubles déductions liées au régime de la transparence fiscale des sociétés soumises à l’impôt sur le revenu [22], le Conseil d’État a admis, dans une décision « Quemener » du 16 janvier 2000 [23], un mécanisme de correction du prix de revient de ces parts.

Cette règle a une portée générale et s'applique, quels que soient la qualité des associés cédants (entreprises ou personnes physiques), la nature de l'activité sociale (professionnelle ou patrimoniale) et le régime applicable à l’imposition de la plus-value (régime des plus et moins-values professionnelles ou régime des plus et moins-values des particuliers).

Par la suite, le Conseil d’État a étendu l’application de ce mécanisme correcteur aux plus-values immobilières réalisées par les particuliers lors de la cession de parts de sociétés à prépondérance immobilière [24].

Le prix de revient fiscal des parts de la SCI est alors égal à leur prix d’acquisition :

- Majoré de la quote-part du cédant dans les bénéfices de la société pour lesquels il a déjà été imposé et qui ne lui a pas été distribués,

- Minoré des pertes de la société qui ont été déduites par le cédant et qu’il n’aurait pas comblées (par apports financiers ou par inscription en compte courant) et de sa quote-part dans les bénéfices distribués et réalisés par les exploitations françaises.

Ainsi un bénéfice qui n’est pas distribué par la SCI en faisant l’objet d’un report à nouveau est malgré tout imposable au niveau de ses associés. Au moment de la cession des parts, le bénéfice n’étant pas distribué, il vient augmenter la valeur de la société et donc la plus-value éventuelle. Ainsi, il y aurait une double imposition : une au titre des revenus courant des associés et une seconde au titre des revenus exceptionnels au moment de la cession.

Le retraitement institué par les hauts magistrats du Conseil d’État permet d’éviter cette double imposition en retranchant du prix d’acquisition le bénéfice non distribué, impliquant corrélativement une diminution corrélative de la plus-value imposable.

De façon symétrique, la règle est identique en cas de déficit de la SCI non pris en charge par les associés et donc affecté en report à nouveau.

Vous trouverez ci-dessous un tableau reprenant en synthèse les points communs et différences de traitements fiscaux sur chacun des schémas présentés :

- Lorsque l’associé est une personne physique

|

| Cession des parts sociales de la SCI | Cession de l’immeuble par la SCI |

| Régime d’imposition | Plus-value immobilière des particuliers (CGI, art. 150 U) | |

| Prix d’acquisition | Prix réévalué selon le correctif Quemener | Prix d’acquisition |

| Forfait concernant les frais d’acquisition de 7,5 % | NA* | Applicable |

| Forfait travaux de 15 % | NA (BOI-RFPI-PVI-20-10-20-20) | Applicable si la détention est de plus de 5 ans |

| Durée de détention | Dès l’acquisition des parts de la SCI par le contribuable | Dès l’acquisition de l’actif par la SCI |

| Surtaxe immobilière | Applicable (barème x nombre d’associés) | Applicable (une seule fois au niveau de la SCI)[25] |

*Sauf application de frais réels sur justificatifs

- Lorsque l’associé est une personne morale

|

| Cession des parts sociales de la SCI | Cession de l’immeuble par la SCI |

| Régime d’imposition | Plus-value professionnelle (CGI, art. 219 I) | |

| Prix d’acquisition | Prix d’acquisition réévalué selon le correctif Quemener | Valeur nette comptable |

Pour imager l’intérêt de réaliser préalablement à la cession un arbitrage entre ces deux schémas, nous vous proposons de mettre en application les développements supra au travers d’un cas pratique.

III. Exemple pratique

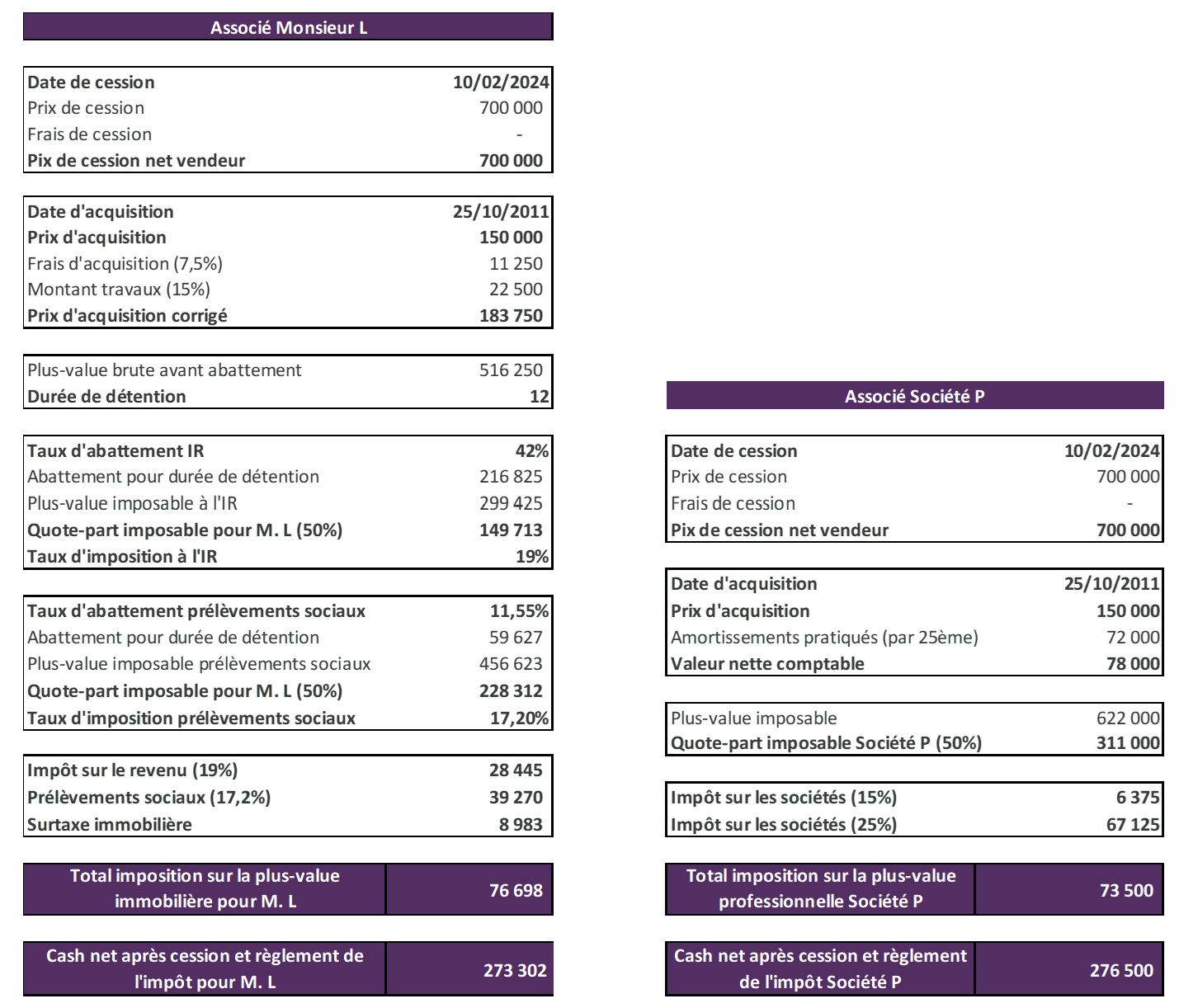

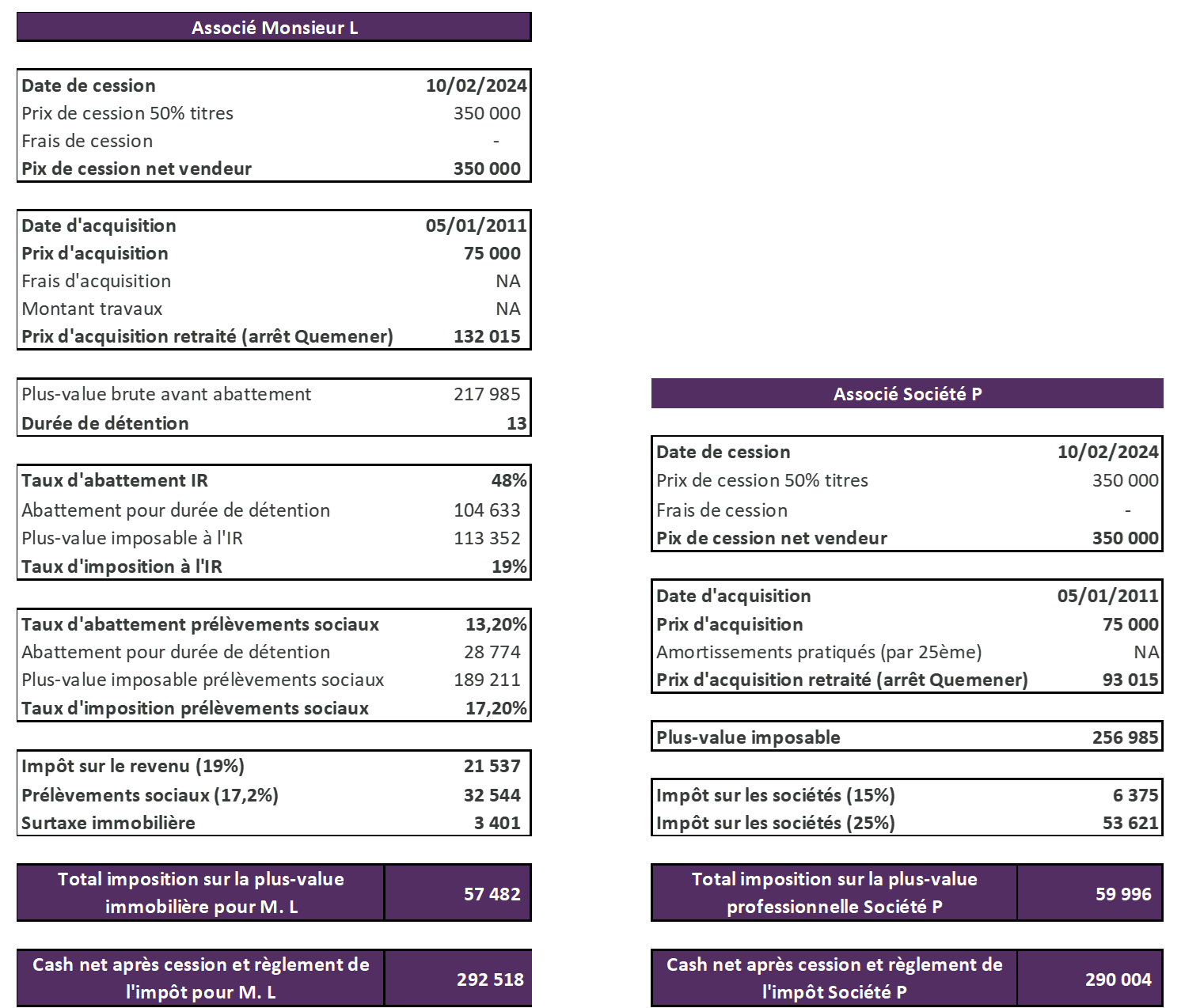

Pour les besoins de la présente, nous partirons du cas suivant :

La SCI A est détenue par deux associés ; Monsieur L à hauteur de 50 % et la société P, soumise à l’IS, à hauteur de 50 %. Les deux associés ont constitué conjointement la société le 5 janvier 2011, par apport en numéraire de 75 000 euros chacun. Le capital social de la SCI est donc de 150 000 euros.

Le 25 octobre 2011, la SCI a acquis un bien immobilier pour un prix de 150 000 euros. Le bien est à ce jour valorisé à 700 000 euros, notamment du fait de la réalisation de travaux de rénovation.

Les associés souhaitent céder le bien immobilier. La question se pose de savoir quel choix sera le plus opportun entre la cession du bien immobilier par la SCI ou la cession des parts sociales de la SCI par les associés.

A. Schéma n° 1 : Cession du bien immobilier par la SCI

La SCI ayant deux associés relevant de régimes distincts, il convient donc de calculer deux plus-values distinctes, selon le régime propre à chaque associé, et de répartir cette dernière en fonction de leur quote-part de détention [26].

B.Schéma n° 2 : Cession des parts de la SCI par les associés

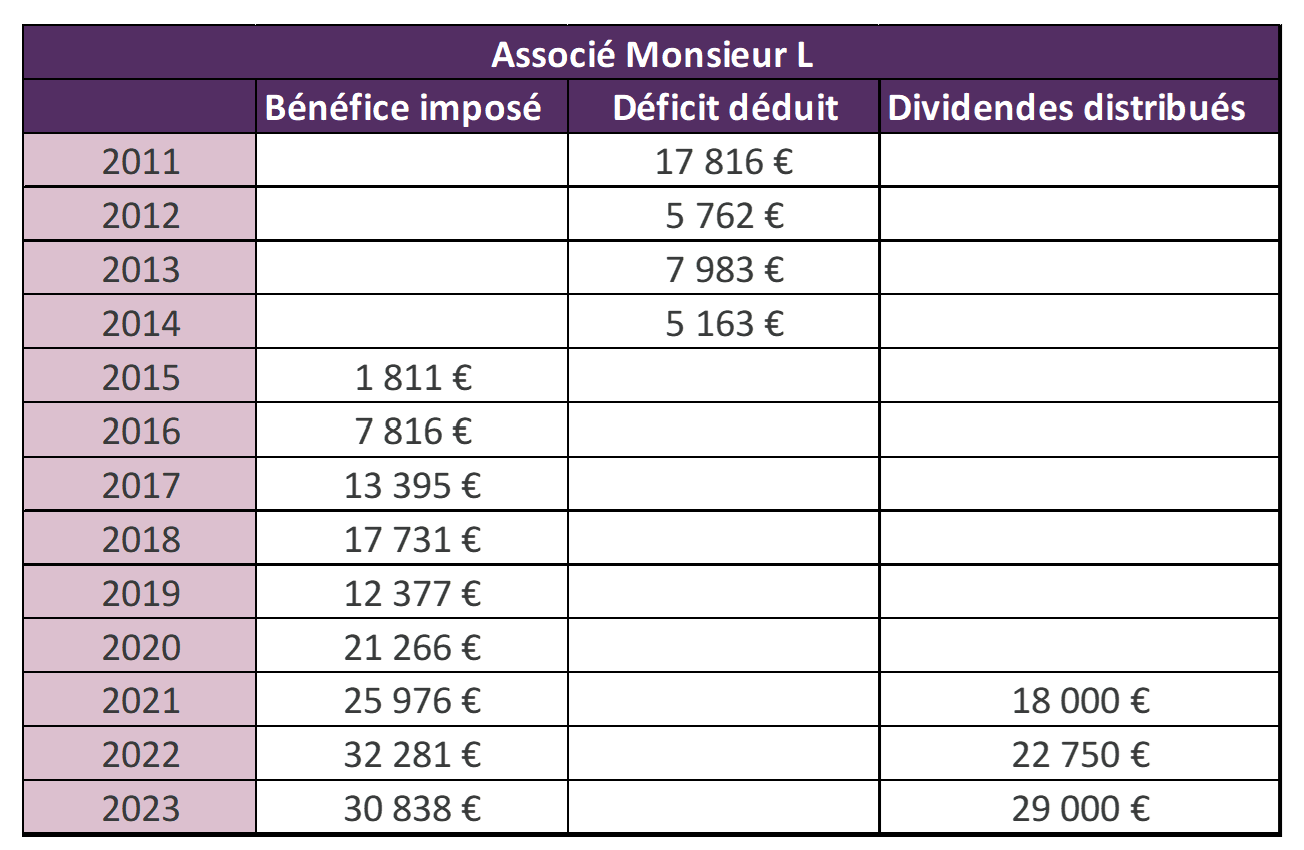

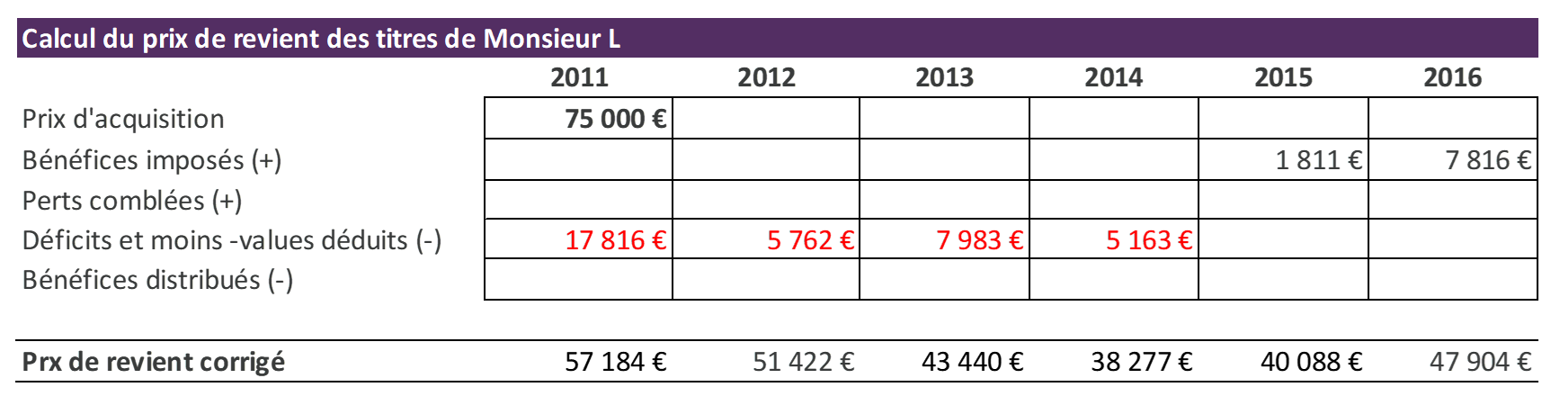

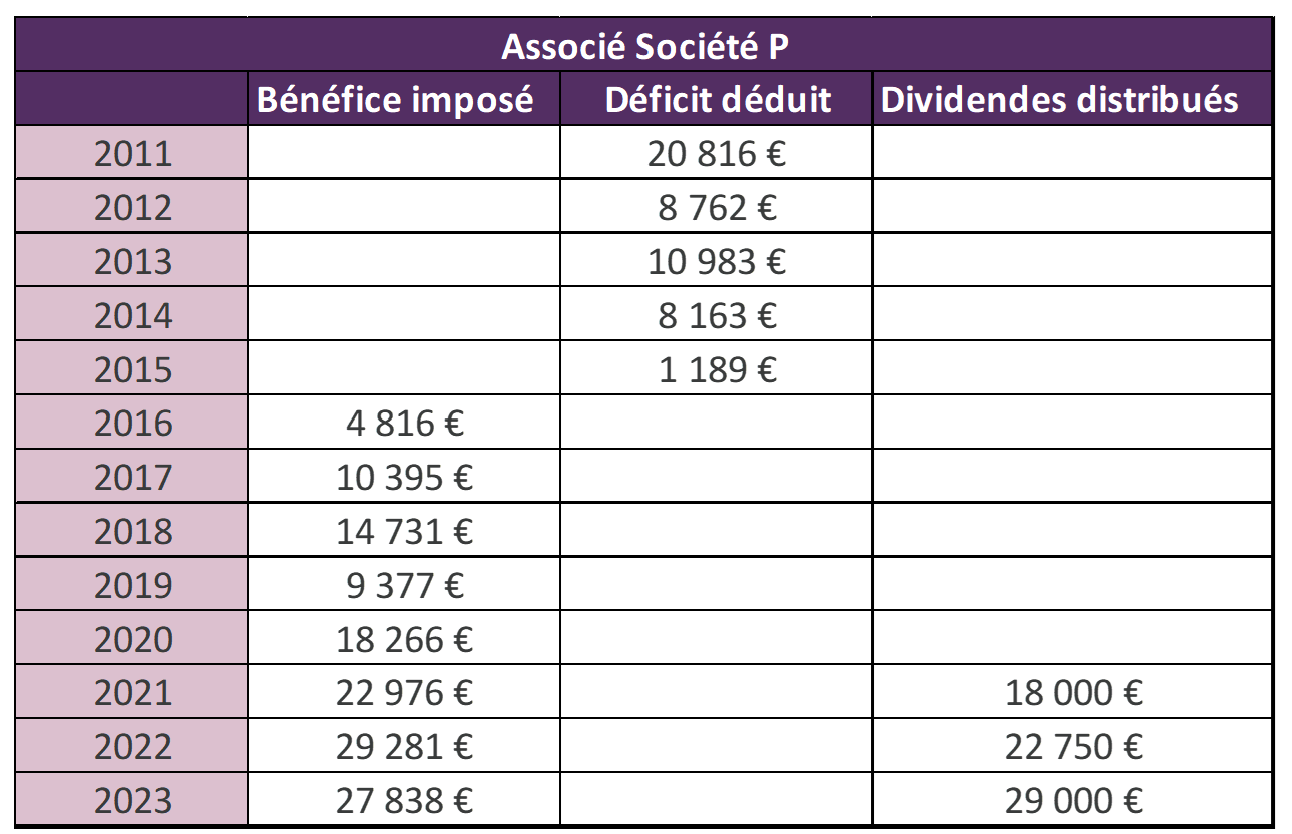

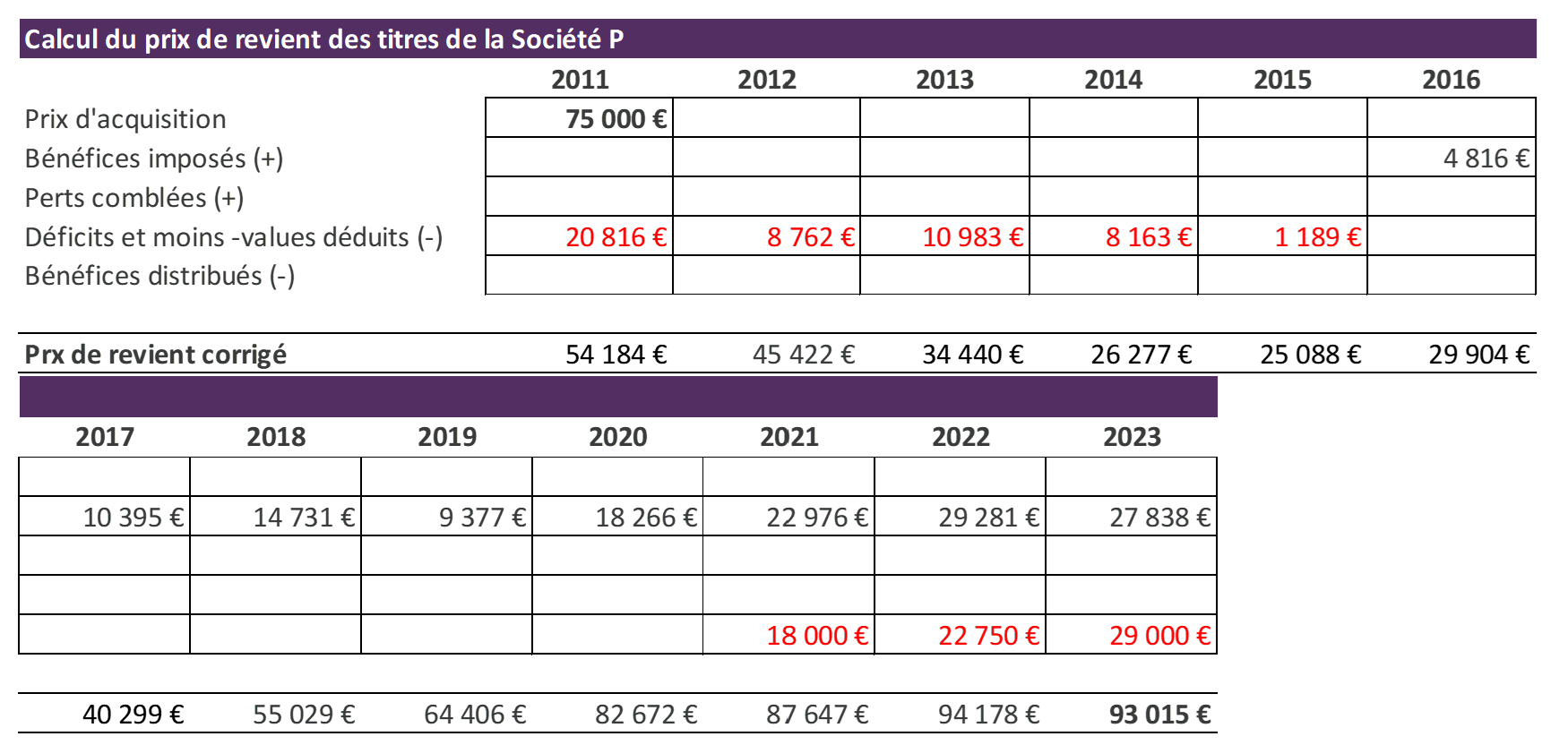

Afin de déterminer la plus-value imposable, il convient de procéder en deux étapes, en réalisant dans un premier temps le retraitement du prix d’acquisition des titres de la SCI, puis en calculant l’imposition due au titre de cette plus-value.

1) Détermination du prix de revient corrigé par le retraitement Quemener

Ci-dessous un récapitulatif par associé des résultats imposables[27] (distincts selon la qualité des associés[28]) et distributions réalisées par la SCI depuis 2011 (premier exercice clos).

- Calcul du prix de revient des titres de Monsieur L

Partant de ces informations, le calcul à effectuer doit être réalisé année par année en repartant du prix d’acquisition des titres.

- Calcul du prix de revient des titres de la Société P

2) Calcul de l’imposition due

Pour les besoins de l’exemple, nous considèrerons que la valorisation de la SCI est équivalente à celle de l’immeuble, c’est-à-dire que 100 % des titres ont une valorisation de 700 000 euros.

À données identiques, la différence au cas particulier se fait essentiellement sur le montant de la plus-value brute qui est plus faible dans le schéma n°2 étant donné que la SCI a été principalement bénéficiaire au titre des années concernées et qu’elle ne distribue des dividendes qu’à compter de 2021 [29].

Aussi, concernant le calcul de la plus-value imposable de Monsieur L, et notamment pour le décompte de l’abattement pour durée de détention, il est tenu compte de la date d’acquisition par ce dernier des titres de la SCI, et non de la date d’acquisition du bien immobilier par la SCI.

Pour conclure, il ressort de l’ensemble des développements supra, explicités par l’application pratique, qu’il est nécessaire, avant tout projet de cession et en fonction des objectifs des associés, de réaliser au préalable un arbitrage entre cession du bien immobilier par la SCI et cession des titres de la SCI par les associés.

À ce titre, plusieurs paramètres seront à prendre en compte avant de parvenir à un choix :

- Lorsque la SCI a plusieurs associés personnes physiques et personnes morales, le régime d’imposition de la plus-value de cession n’est pas le même ;

- Les modalités de calcul de la plus-value de cession du bien immobilier ou de cession des titres de la SCI diffèrent, notamment en cas de retraitement du prix de revient en application du dispositif Quemener. En outre, l’application de ce dispositif supposera de détenir la comptabilité et les documents juridiques depuis l’origine de la création de la SCI ;

- La durée de détention pourra différer en cas d’acquisition et de cession successive de biens immobiliers par la SCI ;

- Le nombre d’associés dans la SCI pourra impacter à la baisse la surtaxe immobilière en cas de cession des parts sociales

C’est pourquoi, et au vu des divergences existantes entre les deux schémas, il est important de se faire accompagner par un professionnel de la fiscalité patrimoniale sur ce type d’arbitrage et ce, préalablement à toute opération de restructuration.

[1] Pour les besoins de l’article, nous envisageons le cas où la SCI a pour unique activité la location nue d’un immeuble.

[2] CGI, art. 238 bis K du CGI N° Lexbase : L3844KWB : en application de ce dispositif, lorsque l’associé de la SCI est une société soumise à l’IS, la quote-part de résultats est donc déterminée selon les règles des bénéfices industriels et commerciaux.

[3] Pour les besoins de la présente, nous développerons uniquement les règles de détermination et d’imposition de la plus-value lorsque l’associé est une personne morale soumise à l’IS.

[4] Institué par les dispositions des articles 150 U N° Lexbase : L3577MGL et suivants du CGI.

[5] Ces frais, qui doivent être justifiés, se composent notamment des droits d’enregistrement, TVA, honoraires du notaire, commissions versées aux intermédiaires…

[6] BOI-RFPI-PVI-20-10-20-20 du 20 décembre 2013 §360. Attention, le forfait ne s’applique pas s’il est établi que le contribuable n’a pas réalisé de travaux.

[7] CGI, article 150 VC N° Lexbase : L1256IZK et CSS, art. L. 136-7, VI, 2 N° Lexbase : L1481MHC.

[8] Concernant les formalités : la plus-value nette est déclarée sur un imprimé n° 2048-M. Cette déclaration, signée par le cédant ou par son mandataire, doit être déposée en double exemplaire, accompagnée du paiement de l'impôt, au service des impôts des entreprises (SIE) territorialement compétent dans le mois de la cession.

Enfin, il est à noter que le montant de la plus-value immobilière devra être reporté sur l’imprimé 2042 C du contribuable en case 3VZ étant donné que ce montant doit être retenu dans le calcul de la contribution exceptionnelle sur les hauts revenus (CEHR), ce qui renforce d’autant l’importance de l’arbitrage à mener entre la cession du bien inscrit à l’actif par la SCI ou la cession des parts sociales par le contribuable.

[9] CGI, art. 1609 nonies G N° Lexbase : L5758MAI.

[10] Le prix de cession est identique que l’associé soit une personne physique ou une personne morale.

[11] En effet, en application des modalités spécifiques de détermination du résultat de la SCI exposées supra, la quote-part de résultat revenant à l’associé personne morale était déterminée selon les règles des BIC, permettant la déduction d’amortissements venant diminuer la quote-part du résultat imposable revenant à l’associé à l’IS.