[Brèves] Nouveaux plafonds pour l’admission à l'aide juridictionnelle pour 2023

Réf. : Circ. SG, NOR JUST2301654C, du 17 janvier 2023, Montant des plafonds de ressources et de patrimoine pour l'admission à l'aide juridictionnelle N° Lexbase : L5943MG9

Lecture: 2 min

N4011BZL

Citer l'article

Créer un lien vers ce contenu

par Marie Le Guerroué

Le 18 Janvier 2023

► Une circulaire de la Chancellerie fixe les nouveaux montants des plafonds de ressources et de patrimoine pour l’admission à l'aide juridictionnelle pour l’année 2023 ; elle est applicable à compter du 18 janvier 2023.

Pour rappel, le décret n° 2020-1717, du 28 décembre 2020 N° Lexbase : L3115LZE, prévoit trois types de plafonds à respecter concernant l'admission à l'aide juridictionnelle. Le dépassement d'un seul de ces plafonds entraîne une non-admission.

Les plafonds relatifs aux ressources

Pour que le demandeur soit admis à l'aide juridictionnelle, le revenu fiscal de référence figurant sur l'avis d'imposition le plus récent doit être inférieur ou égal à :

- 12 271 euros ou 1 464 363 francs pacifique (XPF) pour l'aide juridictionnelle totale ;

- 18 404 euros ou 2 196165 XPF pour l'aide juridictionnelle partielle.

Pour que le demandeur soit admis partiellement à l’AJ, les tranches de ressources à prendre en considération sont les suivantes :

Les plafonds relatifs au patrimoine mobilier et financier

Pour être éligible à l'aide juridictionnelle, le demandeur doit disposer d'un patrimoine mobilier ou financier (notamment épargne) inférieur ou égal à 12 271 euros ou 1 464 363 XPF. Le plafond est majoré en fonction de la composition du foyer fiscal (v. ci-dessous).

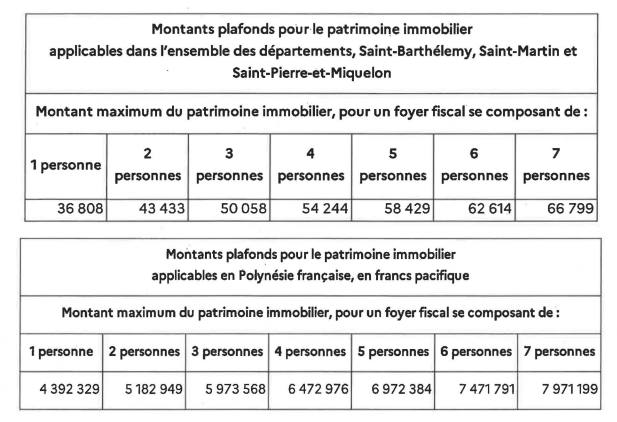

Les plafonds relatifs au patrimoine immobilier

Le patrimoine immobilier s’apprécie sans prendre en compte les biens qui ne pourraient être vendus ou donnés en gage sans entraîner un trouble grave pour les intéressés et notamment :

- la résidence principale ;

- les biens destinés à l’usage professionnel.

Pour être éligible à l’AJ, le demandeur doit disposer d’un patrimoine immobilier inférieur ou égal 36 808 euros ou 4 392 329 XPF.

Un plafond majoré en fonction de la composition du foyer fiscal.

Entrée en vigueur. La circulaire entre en vigueur le 18 janvier 2023. Pour les demandes déposées avant sa date d'entrée en vigueur, les plafonds pris en compte doivent être ceux de 2022. À noter, que désormais, le SIAJ (système d'information de l'aide juridictionnelle) prend en compte les plafonds de l'année dernière et intègre ces nouveaux plafonds dès leur entrée en vigueur.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:484011

[Brèves] Mise en demeure préalable au prononcé de la déchéance du terme

Réf. : Cass. civ. 1, 11 janvier 2023, n° 21-21.590, FS-B N° Lexbase : A7265879

Lecture: 6 min

N4013BZN

Citer l'article

Créer un lien vers ce contenu

par Jérôme Lasserre-Capdeville

Le 18 Janvier 2023

Si le contrat de prêt prévoit une clause d'exigibilité anticipée des sommes dues, la banque ne pourra prononcer la déchéance du terme qu’après une mise en demeure préalable de l’emprunteur, à défaut de dispense expresse et non équivoque d’un tel envoi par la clause en question. Si cette obligation n’est pas respectée, la créance de la banque au titre du capital du prêt ne sera pas exigible.

Depuis quelques années, la jurisprudence se montre particulièrement favorable au respect d’une mise en demeure préalable de la part du banquier prêteur qui souhaiterait prononcer la déchéance du terme d’un contrat de crédit l’unissant à un emprunteur défaillant. Cela est très net en matière de crédit à la consommation et de crédit immobilier (J. Lasserre-Capdeville, Un nouvel outil de protection des consommateurs-emprunteurs défaillants : l’obligation de mise en demeure par le prêteur, RLDC, octobre 2021, p. 37).

La décision sélectionnée va également en ce sens.

Faits et procédure. Par un acte notarié du 18 août 2009, la banque X. avait consenti à la SCI L. un prêt destiné au financement de l'acquisition d'un immeuble à usage locatif pour lequel M. E. et Mme R., associés de la SCI, s’étaient portés cautions solidaires. Or, des échéances étant demeurées impayées, la banque avait prononcé la déchéance du terme du prêt le 11 septembre 2011 et assigné les cautions en paiement les 26 et 30 janvier 2018.

La cour d’appel de Metz (CA Metz, ch. com., 24 juin 2021, n° 19/02199 N° Lexbase : A47774X9) n’ayant pas donné raison à la banque, dans une décision du 24 juin 2021, celle-ci avait formé un pourvoi en cassation. Deux moyens devaient être distingués.

Décision. En premier lieu, l’établissement de crédit faisait grief à l’arrêt d’avoir rejeté ses demandes formées à l'encontre de Mme R., alors qu’en présence d’une disposition expresse et non équivoque du contrat de prêt d’une somme d’argent excluant la nécessité de la délivrance d’une mise en demeure, en cas de défaillance de l’emprunteur, préalablement à la déchéance du terme, celle-ci intervient du seul fait d'une telle défaillance. Or, en l’espèce, l’article 16 du prêt immobilier du 18 août 2009 indiquait sous l’intitulé « exigibilité immédiate » que « les sommes dues seront de plein droit et immédiatement exigibles dans l'un quelconque des cas suivants. Pour s'en prévaloir, le prêteur en avertira l'emprunteur par simple courrier : si l'emprunteur est en retard de plus de trente jours avec le paiement d'un terme en principal, intérêts ou accessoires du présent prêt ». Dès lors, en retenant qu’une telle stipulation ne dispensait pas la banque de l’obligation de délivrer à la SCI L. une mise en demeure préalable au prononcé de la déchéance du terme, la cour d’appel aurait violé les articles 1134 N° Lexbase : L1234ABC, 1147 N° Lexbase : L1248ABT et 1184 N° Lexbase : L1286ABA du Code civil, dans leur rédaction antérieure à celle issue de l'ordonnance n° 2016-131, du 10 février 2016 N° Lexbase : L4857KYK.

La Cour de cassation considère, pour sa part, le moyen non fondé. En effet, ayant constaté que le contrat de prêt stipulait une clause d’exigibilité anticipée des sommes dues, dont elle rappelait le contenu, la cour d’appel « en a exactement déduit qu'une telle clause ne comportait aucune dispense expresse et non équivoque d'envoi d'une mise en demeure à l'emprunteur, de sorte que la créance de celle-ci au titre du capital du prêt n'était pas exigible ».

Ce passage de la décision témoigne donc du fait que la jurisprudence est très attachée à l’envoi d’une mise en demeure par la banque à l’emprunteur avant de pouvoir prononcer la déchéance du terme. Cette solution, développée jusqu’ici en matière de crédit à la consommation et de crédit immobilier, est donc étendue aux concours accordés aux personnes morales (une SCI) dans le but de financer l’acquisition d’un immeuble à usage locatif, c’est-à-dire un prêt à finalité professionnelle.

En second lieu, la banque faisait grief à l’arrêt de la cour d’appel d’avoir déclaré irrecevable comme nouvelle la demande formulée à titre subsidiaire, pour la première fois en appel, tendant à la condamnation de Mme R. au paiement des échéances impayées du prêt immobilier consenti le 18 août 2009. Elle rappelait ainsi que sont recevables les demandes présentées pour la première fois en cause d'appel qui sont l'accessoire, la conséquence ou le complément nécessaire des prétentions soumises au premier juge. Elle observait alors que la demande tendant au paiement des mensualités échues d'un prêt, en ce qu'elle était virtuellement comprise dans la demande tendant au paiement du capital de ce prêt, en constituait le complément nécessaire. Dès lors, en se prononçant différemment en l'espèce, la cour d’appel aurait violé l'article 566 du Code de procédure civile N° Lexbase : L7234LEN.

Ici encore, le moyen n’est pas jugé fondé. La Haute juridiction commence par rappeler qu’il résulte de ce même article 566 du Code de procédure civile qu’une prétention n’est pas nouvelle lorsqu’elle est l'accessoire, la conséquence ou le complément nécessaire de celle formée en première instance.

La cour d’appel avait alors constaté qu’en cas de rejet, en raison du défaut d'exigibilité de la créance faute d'une mise en demeure préalable, de la demande en paiement du capital restant dû, formée à titre principal par la banque, celle-ci demandait la condamnation de Mme R. à lui payer les échéances échues du prêt demeurées impayées. Elle avait alors retenu, à bon droit pour la Cour de cassation, qu'une telle demande subsidiaire ne constituait ni l’accessoire ni la conséquence ni le complément nécessaire de la demande principale et en avait exactement déduit que, formée pour la première fois en appel, elle était irrecevable.

Cette solution, sévère pour le prêteur, rappelle alors aux banques qu’elles doivent être vigilantes lorsqu’elles fondent, devant le premier juge, leur demande en l’encontre d’un emprunteur défaillant. La Haute juridiction caractérise, en effet, assez facilement le caractère nouveau d’une prétention.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:484013

[Brèves] Mentions impératives et contrat conclu hors établissement : les textes changent, les solutions demeurent

Réf. : Cass. civ. 1, 11 janvier 2023, n° 21-14.032, F-P+B N° Lexbase : A6455879

Lecture: 3 min

N4017BZS

Citer l'article

Créer un lien vers ce contenu

par Claire-Anne Michel, Maître de conférences, Université Grenoble-Alpes, Centre de recherches juridiques (CRJ)

Le 18 Janvier 2023

► En présence d’un contrat conclu hors établissement, l’exigence légale du « prix du bien ou du service » peut s’entendre d’un prix global, sans qu’il ne soit besoin de procéder à une décomposition du prix.

Conçues pour protéger le cocontractant en situation de faiblesse, les mentions exigées à titre de validité sont devenues une source de contentieux important. Comment ne pas se souvenir de celui fondé sur l’ancien article L. 331-1 Code de la consommation N° Lexbase : L1165K7B imposant à la caution personne physique de reproduire de sa main une formule sacramentelle (comp. C. civ., nouv. art. 2297 N° Lexbase : L0171L8T) ? En la matière, la Cour de cassation avait toujours refusé d’aller au-delà de ce qui était imposé par la loi, se cantonnant à l’application stricte des exigences légales. Il en est aujourd’hui de même s’agissant du formalisme imposé dans les contrats conclus hors établissement, héritiers des anciennes opérations de démarchages à domicile (C. consom., anc. art. L. 121-23). À leur égard, la loi impose, à peine de nullité du contrat et du prêt finançant l’opération, que le bon de commande mentionne un certain nombre d’information, et notamment « le prix du bien ou du service ».

Question. La mention d’un prix global répond-t-elle à cette exigence ou faut-il distinguer en fonction des différents éléments ? Telle était la question posée à la Cour de cassation en présence d’un contrat de fourniture et d’installation de panneaux photovoltaïques.

Réponse CA. La cour d’appel avait prononcé la nullité du contrat de vente, et par conséquent du prêt, considérant que la seule mention du prix global ne répondait pas aux exigences légales et qu’une décomposition de ce prix s’imposait (CA Douai, 4 mars 2021, n° 18/06988), ce que contestait la banque et le vendeur.

Cassation. L’arrêt est cassé au visa de l’article L. 111-1, 2° du Code de consommation N° Lexbase : L2106L8I, lequel impose au titre des mentions impératives la précision du « prix du bien ou du service ». La Cour de cassation considère qu’en annulant les contrats pour non-respect des exigences légales au motif que « les bons de commande ne comportent qu’un prix global sans indication de la part respective du coût des matériels, des travaux de pose, des démarches administratives et du raccordement au réseau ERDF », les juges du fond ont ajouté à la loi une condition qu’elle ne porte pas. Ainsi, l’exigence du prix du bien ou du service peut s’entendre du seul prix global, sans qu’une ventilation de ce prix ait à être opérée. La solution doit être rapprochée de celle qui prévalait sous l’empire du droit antérieur (C. consom., anc. art. L. 121-23). À l’époque, la loi exigeait la mention d’un « prix global », ce dont la Cour de cassation avait déduit qu’il n’y avait là aucune obligation de procéder à une décomposition du prix (Cass. civ. 1, 2 juin 2021, n° 19-22.607, F-P N° Lexbase : A23414UA). Ainsi, la substitution à l’exigence d’un « prix global » du « prix du bien ou du service » est sans incidence : hier comme aujourd’hui, un prix global suffit sans qu’une décomposition du prix ne s’impose.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:484017

[Brèves] Détermination du revenu imposable : inclusion des dividendes inscrits sur un compte courant d’associés bloqué par l’effet d’une convention de subordination antérieurement conclue par le contribuable

Réf. : CE, 3°-8° ch. réunies, 21 décembre 2022, n° 462533, mentionné au recueil Lebon N° Lexbase : A624283L

Lecture: 3 min

N3966BZW

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 18 Janvier 2023

► Les dividendes inscrits sur un compte courant d’associés bloqué par l’effet d’une convention de subordination antérieurement conclue par le contribuable sont inclus dans la détermination du revenu imposable.

Les faits :

- les requérants ont constitué une société par actions simplifiée (SAS) Newglass, dont ils étaient respectivement président et directrice générale, en vue du rachat, dans le cadre d'une opération d'achat avec effet de levier, de la société Vitraglass ;

- à la suite d'un contrôle sur pièces, l'administration fiscale a constaté la distribution de dividendes dits préciputaires inscrits au compte courant d'associés des requérants ;

- l'administration les a en conséquence assujetti à des cotisations supplémentaires d’IR, de contribution exceptionnelle sur les hauts revenus et de contributions sociales à raison de ce revenu au titre de l'année 2012 ;

- le ministre de l'Économie, des Finances et de la Relance se pourvoit en cassation contre l'arrêt par lequel la CAA de Paris (CAA Paris, 26 janvier 2022, n° 20PA01674 N° Lexbase : A37247ZX) a, sur appel des requérants et après avoir annulé le jugement du TA de Paris ayant rejeté leurs demandes, prononcé la décharge de ces impositions supplémentaires, ainsi que des pénalités correspondantes.

Principe. Les sommes à retenir, au titre d'une année déterminée, pour l'assiette de l'impôt sur le revenu, sont celles qui, au cours de cette année, ont été mises à la disposition du contribuable, soit par voie de paiement, soit par voie d'inscription à un compte courant sur lequel l'intéressé a opéré, ou aurait pu, en droit ou en fait, opérer un prélèvement au plus tard le 31 décembre.

En appel, pour juger que les dividendes dits préciputaires attribués ne pouvaient être regardés comme ayant été mis à la disposition de ces époux, la cour administrative d'appel s'est fondée sur la circonstance que ces sommes avaient été inscrites sur un compte courant d'associés bloqué par l'effet des stipulations d'une convention de subordination conclue en 2007 entre, notamment, la société Newglass, les requérants et plusieurs banques, qui faisaient juridiquement obstacle au retrait de ces sommes au cours de l'année de leur attribution.

Solution du CE. En statuant ainsi, alors qu'elle avait relevé que un des époux avait été à l'origine de cette convention de subordination, ce dont il se déduisait, en dépit de l'antériorité de celle-ci, que l'indisponibilité des dividendes en litige procédait d'un acte de disposition de la part du contribuable, la cour a commis une erreur de droit.

Des dividendes dits préciputaires inscrits sur un compte courant d’associés bloqué par l’effet des stipulations d’une convention de subordination conclue, plusieurs années avant leur versement, entre, notamment, plusieurs banques, la société distributrice et ses associés doivent être regardés comme ayant été mis à la disposition de ces derniers, dès lors que, en dépit de l’antériorité de cette convention, l’indisponibilité de tels dividendes procède d’un acte de disposition de la part des contribuables.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483966

[Brèves] LF pour 2023 : fin anticipée du crédit d’impôt pour premier abonnement à un journal

Réf. : Loi n° 2022-1726, du 30 décembre 2022, de finances pour 2023, art. 21 N° Lexbase : L4794MGN

Lecture: 1 min

N4005BZD

Citer l'article

Créer un lien vers ce contenu

par Marie-Claire Sgarra

Le 18 Janvier 2023

► L’article 21 de la loi de finances pour 2023 met fin de manière anticipée au crédit d’impôt pour premier abonnement à un journal, à une publication périodique ou à un service de presse en ligne.

Pour rappel, sous condition de ressources, ce crédit d'impôt avait été établi pour soutenir le secteur de la presse particulièrement fragilisé par la crise sanitaire.

Applicable depuis le 9 mai 2021, ce crédit d'impôt devait initialement prendre fin le 31 décembre 2023. La loi de finances pour 2023 a prévu de supprimer ce crédit d'impôt pour les abonnements souscrits à compter du 1er janvier 2023.

|

Précisions sur le crédit d'impôt pour premier abonnement à un journal Publications concernées (abonnement minimum de 12 mois) :

Conditions de revenus. Les revenus du foyer fiscal ne doivent pas dépasser 24 000 euros pour une part de quotient familial, majoré de 6 000 euros par demi-part supplémentaire. Montant du crédit d'impôt. 30 % des sommes engagées. |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:484005

[Brèves] Respect de l’obligation de sécurité de l'employeur en matière de harcèlement moral

Réf. : Cass. soc., 7 décembre 2022, n° 21-18.114, F-D N° Lexbase : A42158YR

Lecture: 2 min

N4022BZY

Citer l'article

Créer un lien vers ce contenu

par Charlotte Moronval

Le 18 Janvier 2023

► L’employeur n’a pas manqué à son obligation de sécurité dès lors que la directrice du magasin, le jour même où elle a été informée par la salariée des agissements de harcèlement de sa supérieure hiérarchique, a organisé une réunion avec un représentant du personnel pour évoquer les faits dénoncés par l’intéressée et lui a proposé de changer de secteur, que la salariée s’est rapidement entretenue avec le responsable des ressources humaines et qu’une enquête a été menée dans la foulée par des représentants du comité d'hygiène, de sécurité et des conditions de travail.

Faits et procédure. Une salariée, conseillère de vente, saisit la juridiction prud’homale en résiliation judiciaire de son contrat de travail, invoquant un harcèlement moral et un manquement de l'employeur à son obligation de sécurité. Elle estime avoir été critiquée, dénigrée y compris en présence de tiers, mise à l’écart de réunions et a vu son périmètre d’intervention réduit par sa supérieure hiérarchique.

La cour d’appel la déboute de sa demande. Elle forme alors un pourvoi en cassation.

La solution. Énonçant la solution susvisée, la Chambre sociale de la Cour de cassation confirme l’arrêt d’appel.

Elle rappelle qu’il n’y a pas manquement à l’obligation de sécurité dès lors que l'employeur justifie avoir pris toutes les mesures de prévention prévues par les articles L. 4121-1 N° Lexbase : L8043LGY et L. 4121-2 N° Lexbase : L6801K9R du Code du travail et, informé de l'existence de faits susceptibles de constituer un harcèlement moral, a pris les mesures immédiates propres à le faire cesser.

En l'espèce, l'employeur a notamment organisé rapidemment une réunion avec la salariée, a fait une proposition de changement de sectueur et a procédé à une enquête avec les représentants du personnel.

| Pour aller plus loin : v. ÉTUDE : Le harcèlement moral, Les obligations de l'employeur, in Droit du travail, Lexbase N° Lexbase : E9486YUU. |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:484022

[Brèves] Nouvelle procédure de passation d’un MP : deux notes différentes peuvent être attribuées à deux candidatures identiques !

Réf. : Cass. com., 11 janvier 2023, n° 21-10.440, F-B N° Lexbase : A644687U

Lecture: 2 min

N3997BZ3

Citer l'article

Créer un lien vers ce contenu

par Yann Le Foll

Le 18 Janvier 2023

► La seule différence de notes obtenues entre une première candidature et une seconde, identique à la première, à un appel d'offres dont la procédure a dû être recommencée, ne peut constituer une discrimination illégale entre les candidats.

Principe. Ne constitue pas un traitement inégal l'attribution de notes différentes à des offres identiques concernant des lots identiques. Le jugement en déduit exactement que la société TBS n'invoquant pas d'autre élément à l'appui de sa demande d'annulation, elle n'établit aucune erreur de droit dans l'attribution des offres.

Précision. Le tribunal judiciaire a rappelé que, selon l'article R. 2181-3 du Code de la commande publique N° Lexbase : L2690LR3, la notification prévue à l'article R. 2181-1 du même code N° Lexbase : L2687LRX mentionne les motifs du rejet de la candidature ou de l'offre et que lorsque la notification de rejet intervient après l'attribution du marché, l'acheteur communique, en outre, le nom de l'attributaire, ainsi que les motifs qui ont conduit au choix de son offre, de même que la date à laquelle il est susceptible de signer le marché (le juge peut alors enjoindre la communication de ces éléments avant annulation de la procédure, CE, 2°-7° s.-sect. réunies, 7 novembre 2014, n° 384014, mentionné aux tables du recueil Lebon N° Lexbase : A9465MZL).

Décision CCass. Le jugement a donc pu retenir que le pouvoir adjudicateur, en communiquant un récapitulatif des notes obtenues par les sociétés attributaires et celles obtenues par la société TBS, n'a pas méconnu ses obligations de publicité et de mise en concurrence.

| Pour aller plus loin : v. ÉTUDE : La passation du marché public, L’achèvement de la procédure, in Marchés publics, (dir. N. Lafay, E. Grelczyk), Lexbase N° Lexbase : E7112ZKM. |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:483997

[Brèves] Obligation pour le juge de communiquer les observations présentées sur un moyen relevé d'office, même après clôture de l’instruction

Réf. : CE, 3°-8° ch. réunies, 6 janvier 2023, n° 449405, mentionné aux tables du recueil Lebon N° Lexbase : A236687R

Lecture: 2 min

N4021BZX

Citer l'article

Créer un lien vers ce contenu

par Yann Le Foll

Le 25 Janvier 2023

► Le juge administratif est tenu de communiquer aux autres parties, même après la clôture de l'instruction, les observations présentées sur un moyen qu'il envisage de relever d'office, à la suite de l'information effectuée conformément à l'article R. 611-7 du Code de justice administrative.

Rappel. Aux termes de l'article R. 611-7 du Code de justice administrative N° Lexbase : L2813LPU : « Lorsque la décision lui paraît susceptible d'être fondée sur un moyen relevé d'office, le président de la formation de jugement ou le président de la chambre chargée de l'instruction en informe les parties avant la séance de jugement et fixe le délai dans lequel elles peuvent, sans qu'y fasse obstacle la clôture éventuelle de l'instruction, présenter leurs observations sur le moyen communiqué. / [...] ».

Décision CE. En omettant de se conformer à cette obligation, alors qu'elle avait informé les parties de ce qu'elle était susceptible de soulever d'office l'irrecevabilité du moyen tiré de l'illégalité, soulevée par la voie de l'exception, de la décision du 27 août 2015 nommant Mme A. aux fonctions précédemment occupées par M. C. (agent non titulaire d’une communauté de communes contestant son licenciement), et en ne communiquant pas par suite à ce dernier les observations présentées par la commune en réponse à ce moyen, la cour administrative d'appel (CAA Lyon, 17 décembre 2020, n° 18LY02117 N° Lexbase : A95864AB annulant TA Grenoble, 17 mai 2018, n° 1601481 N° Lexbase : A6679X7I) a entaché son arrêt d'irrégularité.

Rappel bis. La communication d'un moyen relevé d'office après la clôture de l'instruction n’implique pas une obligation de rouvrir l'instruction, sauf si une circonstance de fait ou un élément de droit, dont la partie qui l'invoque n'était pas en mesure de faire état avant la clôture de l'instruction, est susceptible d'exercer une influence sur le jugement de l'affaire (CE, 25 janvier 2021, n° 425539, publié au recueil Lebon N° Lexbase : A50434D7), avec pour une application en droit de l’urbanisme, M. Meurdra et R. Blanquet, Sursis à statuer en vue d'une régularisation d'une autorisation d'urbanisme : l’invitation à formuler des observations et leur communication ne valent pas réouverture de l’instruction close, Lexbase Public, octobre 2022, n° 683 N° Lexbase : N3091BZI.

| Pour aller plus loin : v. ÉTUDE : La communication de la requête et des mémoires, La présentation par les parties de leurs observations, in Procédure administrative, (dir. C. De Bernardinis), Lexbase N° Lexbase : E4301EXL. |

© Reproduction interdite, sauf autorisation écrite préalable

newsid:484021