- Affaires

- [Brèves] Aide en faveur des investissements de transformation vers l'industrie du futur des PME et ETI industrielles au titre de 2021 : mise en place des contrôles et sanctionsRéf. : Décret n° 2021-973, du 22 juillet 2021, relatif aux contrôles et sanctions de l'aide en faveur des investissements de transformation vers l'industrie du futur des PME et ETI industrielles au titre de 2021

- [Brèves] Aide en faveur des investissements de transformation vers l'industrie du futur des PME et ETI industrielles au titre de 2021 : mise en place des contrôles et sanctions

- Contrats et obligations

- [Brèves] Indemnité de rupture anticipée : clause pénale susceptible d’être modérée par le juge ?Réf. : Cass. civ. 1, 30 juin 2021, n° 19-24.192, F-D

- [Brèves] Indemnité de rupture anticipée : clause pénale susceptible d’être modérée par le juge ?

- Données personnelles

- [Brèves] Évolutions apportées par la loi relative à la gestion de la crise sanitaire : avis de la CNILRéf. : CNIL, 6 août 2021, délibération n° 2021-097

- [Brèves] Évolutions apportées par la loi relative à la gestion de la crise sanitaire : avis de la CNIL

- Expropriation

- [Brèves] Recours contre une DUP emportant mise en compatibilité d'un document d'urbanisme : cas de l’irrégularité du seul avis de l'autorité environnementaleRéf. : CE 2° et 7° ch.-r., 9 juillet 2021, n° 437634, publié au recueil Lebon

- [Brèves] Recours contre une DUP emportant mise en compatibilité d'un document d'urbanisme : cas de l’irrégularité du seul avis de l'autorité environnementale

[Brèves] Aide en faveur des investissements de transformation vers l'industrie du futur des PME et ETI industrielles au titre de 2021 : mise en place des contrôles et sanctions

Réf. : Décret n° 2021-973, du 22 juillet 2021, relatif aux contrôles et sanctions de l'aide en faveur des investissements de transformation vers l'industrie du futur des PME et ETI industrielles au titre de 2021 (N° Lexbase : L3269L79)

Lecture: 2 min

N8522BYB

Citer l'article

Créer un lien vers ce contenu

par Vincent Téchené

Le 23 Août 2021

► Un décret, publié au Journal officiel du 25 juillet 2021, fixe les conditions et modalités de contrôles et de sanctions concernant l'aide en faveur des investissements de transformation vers l'industrie du futur des PME et ETI industrielles au titre de 2021.

Obligations. Il est ainsi prévu que pour bénéficier d'une aide aux investissements de transformation vers l'industrie du futur supérieure à 23 000 euros, l'entreprise signe une convention d'aide avec l'Agence de services et de paiement. Elle s'engage alors, pendant une durée de trois ans à compter de la date de la facture présentée à l'Agence de services et de paiement, à :

- conserver à l'actif les biens éligibles à l’aide, tel qu’énumérés à l'article 1er du décret n° 2021-535 du 30 avril 2021 (N° Lexbase : Z664471G) ;

- affecter ces biens à une activité uniquement industrielle ;

- tenir à disposition de l'Agence de services et de paiement tout document permettant d'effectuer le contrôle sur pièces de l'exactitude de ses déclarations ;

- informer l'Agence de services et de paiement de toute modification substantielle de sa situation ou du projet d'investissement ayant justifié la demande d'aide.

Il est précisé que tout évènement dûment justifié ayant entraîné le dysfonctionnement partiel ou total du bien, ou son vol lève les engagements de l'entreprise.

Sanctions. En cas de non-respect de ces trois derniers engagements (i) affectation des biens à une activité industrielle, (ii) mise à disposition de l’Agence des documents justificatifs et (iii) information de l’Agence sur les modifications substantielles de la situation ou du projet, l'Agence de services et de paiement peut procéder au retrait de la décision octroyant la subvention et à la récupération de celle-ci auprès de l'entreprise concernée.

En cas de non-respect de l'engagement de conservation des biens à l'actif pendant trois ans, l'entreprise s'expose à une pénalité. Cette dernière ne peut, toutefois, dépasser le montant total du bien figurant sur la facture transmise à l'Agence de services et de paiement.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:478522

[Jurisprudence] Application de la loi « Pinel » dans le temps : précision sur la date du « contrat renouvelé »

Réf. : Cass. civ. 3, 17 juin 2021, n° 20-12.844, FS-B (N° Lexbase : A66074WM)

Lecture: 11 min

N8164BYZ

Citer l'article

Créer un lien vers ce contenu

par Julien Prigent, Avocat associé - Paris, SIMON ASSOCIÉS

Le 29 Octobre 2021

Mots clés : bail renouvelé • charges • dispositions d’ordre public • loi « Pinel » • entrée en vigueur • baux conclus ou renouvelés à compter du 5 novembre 2014 • date d’effet du bail renouvelé

« Un contrat étant renouvelé à la date d’effet du bail renouvelé », les dispositions du statut des baux commerciaux relatives aux charges, issues de la loi « Pinel » et de son décret d’application, applicables aux baux conclus ou renouvelés à compter du 5 novembre 2014, ne sont pas applicables au bail dont la date de renouvellement par l’effet d’un congé avec offre de renouvellement est antérieure.

Faits et procédure. En l’espèce, le 12 juillet 2000, le propriétaire d’un local situé dans un centre commercial l’avait donné à bail. Il avait ensuite signifié un congé avec offre de renouvellement à effet au 1er avril 2014. Le locataire avait accepté le principe du renouvellement du bail, mais contesté le montant du loyer proposé. Le bailleur l’a assigné la locataire en fixation judiciaire du loyer minimum garanti.

Dans le cadre de cette procédure, le locataire avait formé une demande tendant à voir déclarer non-écrites les clauses du bail contraires à la loi n° 2014-626, du 18 juin 2014, relative à l'artisanat, au commerce et aux très petites entreprises N° Lexbase : L4967I3D), dite loi « Pinel », portant sur la répartition des charges entre bailleur et preneur.

Les juges du fond [1] n’ayant pas fait droit à cette demande, le locataire s’est pourvu en cassation.

1. Les charges et la loi « Pinel »

Avant l’entrée en vigueur de la loi « Pinel », la répartition entre le bailleur et le preneur du coût des charges courantes, des impôts et des travaux relevait, pour l'essentiel, de la liberté contractuelle. Elle rencontrait néanmoins certaines limites liées, d'une part, à une interprétation restrictive des clauses transférant au preneur la charge de dépenses incombant en principe au bailleur (C. civ. anc. art. 1162 N° Lexbase : L1264ABG et C. civ. art. 1190 N° Lexbase : L0903KZH) et, d'autre part, à l'impossibilité pour le bailleur de s'exonérer de l'obligation de procéder aux travaux rendus nécessaires au bon état de la structure de l'immeuble [2].

La loi « Pinel » a introduit dans le Code de commerce des dispositions qui réglementent la répartition de ces dépenses : l’article L. 145-40-2 du Code de commerce (N° Lexbase : L4976I3P), texte d'ordre public auquel il ne pourra être dérogé puisqu'il fait partie des dispositions visées par l'article L. 145-15 du Code de commerce (N° Lexbase : L5032I3R).

Ces dispositions visent, pour l'essentiel, à rendre plus transparente la répartition des charges entre le bailleur et le preneur dès la conclusion du bail et en cours de bail. Elles limitent également la possibilité de transférer au preneur des charges qui incombent normalement au bailleur.

L'article L. 145-40-2 du Code de commerce dispose, en son dernier alinéa, qu'un décret en Conseil d'État précisera les charges, les impôts, taxes et redevances qui, en raison de leur nature, ne pourront être imputés au locataire.

Ce fut, notamment, l’objet du décret n° 2014-1317 du 3 novembre 2014, relatif au bail commercial (N° Lexbase : L7060I4A), publié au Journal officiel du 5 novembre 2014. Il a créé un nouvel article R. 145-35 dans le Code de commerce (N° Lexbase : L7051I4W) qui dresse la liste des charges, travaux, impôts, taxes et redevances relatifs aux parties privatives et communes qui ne peuvent pas être mis à la charge du locataire : les grosses réparations, les travaux de vétusté ou de mise en conformité avec la réglementation relevant des grosses réparations, certains impôts, taxes et redevances (la taxe foncière et les taxes additionnelles à la taxe foncière ainsi que les impôts, taxes et redevances liés à l'usage du local ou de l'immeuble ou à un service dont le locataire bénéficie directement ou indirectement peuvent toutefois être mis à la charge du locataire), les honoraires du bailleur liés à la gestion des loyers du local ou de l'immeuble, les charges, impôts, taxes, redevances et le coût des travaux relatifs à des locaux vacants ou imputables à d'autres locataires.

Les baux conclus avant l’entrée en vigueur de ces nouvelles dispositions stipulaient, fréquemment, des clauses contraires à ces dispositions.

Dans l’arrêt objet du pourvoi ayant donné lieu à la décision rapportée [3], la locataire demandait à la cour de juger réputées non-écrites comme contraires à la loi « Pinel » et à l’article R. 145-35 du Code de commerce les clauses qui, notamment, transféraient au locataire les grosses réparations de l'article 606 du Code civil (N° Lexbase : L3193ABU et les honoraires de gestion des loyers.

2. La sanction des clauses contraires aux dispositions d’ordre public relatives à la répartition des charges

La loi « Pinel » a également modifié l'article L. 145-15 du Code de commerce (N° Lexbase : L5032I3R) pour substituer à la nullité des clauses ayant pour effet de faire échec aux dispositions des articles L. 145-4 (N° Lexbase : L9957LMQ) et L. 145-37 (N° Lexbase : L5765AID) à L. 145-41 (N° Lexbase : L1063KZE) du Code de commerce, leur caractère réputé non-écrit.

La Cour de cassation a récemment précisé que cette nouvelle sanction est applicable aux baux en cours à la date d’entrée en vigueur de la loi et que l'action tendant à voir réputer non-écrite une clause du bail n'est pas soumise à prescription [4].

3. L’application dans le temps des dispositions de la loi « Pinel » relatives aux charges

L'article 21 de la loi « Pinel » dispose que « les articles 3, 9 et 11 de la présente loi ainsi que l'article L. 145-40-2 du Code de commerce, tel qu'il résulte de l'article 13 de la même loi, sont applicables aux contrats conclus ou renouvelés à compter du premier jour du troisième mois suivant la promulgation de ladite loi ».

La loi « Pinel » a été promulguée le 18 juin 2014. Les dispositions de l’article L. 145-40-2 du Code de commerce sont donc applicables aux « contrats conclus ou renouvelés » à compter du 1er septembre 2014.

Si, aux termes de l’article 1er du Code civil (N° Lexbase : L3088DYZ), en principe, « les lois […] entrent en vigueur à la date qu'[elles] fixent ou, à défaut, le lendemain de leur publication », « l’entrée en vigueur de dispositions dont l'exécution nécessite des mesures d'application est reportée à la date d'entrée en vigueur de ces mesures ».

Le dernier alinéa de l’article L. 145-40-2 du Code de commerce précise qu’« un décret en Conseil d’État fixe les modalités d’application du présent article. Il précise les charges, les impôts, taxes et redevances qui, en raison de leur nature, ne peuvent être imputés au locataire et les modalités d’information des preneurs ».

La liste des charges, travaux, impôts, taxes et redevances qui ne peuvent plus être imputés au preneur (C. com., art. R. 145-35) résulte du décret n° 2014-1317 du 3 novembre 2014, relatif au bail commercial.

L’article 8 du décret du 3 novembre 2014 précise en outre que les dispositions de l’article R. 145-35 du Code de commerce sont « applicables aux contrats conclus ou renouvelés à compter de la publication du présent décret », à savoir le 5 novembre 2014.

Si l’article 21 de la loi « Pinel » du 18 juin 2014 prévoit que l’article L. 145-40-2 du Code de commerce est applicable aux baux conclus ou renouvelés à compter du 1er septembre 2014, l’entrée en vigueur des dispositions de ce texte, à tout le moins celles relatives aux charges ne pouvant être imputées au preneur, est reportée aux baux conclus ou renouvelés à compter du 5 novembre 2014.

Dans l’arrêt rapporté, le débat avait porté sur la détermination de la date du renouvellement, au sens de ces dispositions, en raison du fait que plusieurs dates peuvent être retenues.

Concernant la date d’entrée en vigueur des nouvelles dispositions, la Cour de cassation cite les dispositions de l’article 8 du décret du 3 novembre 2014 qui prévoient l’application des dispositions de l’article R. 145-35 du Code de commerce à compter de la publication de ce décret, soit le 5 novembre 2014. C’est donc bien pour les baux conclus ou renouvelés à compter de cette date que les dispositions de l’article R. 145-35 du Code de commerce sont applicables.

4. La détermination de la date du renouvellement du bail pour l’application des dispositions de la loi « Pinel » relatives aux charges

Un bail commercial se renouvelle par l’effet d’un congé avec offre de renouvellement (C. com., art. L. 145-5 N° Lexbase : L5031I3Q) [5] ou d’une demande de renouvellement acceptée par le bailleur (C. com., art. L. 145-10 N° Lexbase : L2008KGH), alors même qu’il ne peut exister aucun accord sur le montant du loyer en renouvellement, chacune des parties pouvant faire fixer judiciairement le loyer dès lors que l’action n’est pas prescrite (C. com., art. L. 145-60 N° Lexbase : L8519AID). Dans ce cas, il n’est pas nécessaire de signer un nouveau bail (C. com., art. L. 145-57 N° Lexbase : L5785AI4).

La question se pose de savoir, lorsque les parties signent un bail en renouvellement avec une date d’effet différente de celle de la signature, s’il faut retenir la date de conclusion du contrat ou la date d’effet du bail qui y est stipulée, le plus souvent celle, antérieure, du renouvellement par l’effet du congé ou de la demande.

Un auteur soutient que doit être prise en compte la date de signature du contrat [6]. Les dispositions nouvelles seraient ainsi applicables au renouvellement amiable signé à partir de la date de leur entrée en vigueur prévue par le législateur, même si la date d’effet du renouvellement convenue est antérieure. Pour cet auteur, c’est la date de rencontre des consentements qu’il convient de retenir, car c’est à cette date que le contrat est conclu ou renouvelé [7]. Inversement, le contrat signé antérieurement au 1er septembre 2014, qui prendrait effet à cette date ou postérieurement ne serait pas soumis à ces dispositions.

En l’absence de signature d’un acte de renouvellement amiable, la question se pose aussi de savoir s’il faut retenir la date de renouvellement fixée par la loi (C. com., art. L. 145-12 N° Lexbase : L2007KGG) ou celle à laquelle, le loyer étant définitivement fixé, les parties ne peuvent plus exercer leur droit d’option (C. com., art. L. 145-57).

Ce même auteur estime que dans la mesure où « le renouvellement n’est véritablement conclu qu’à la date de l’acceptation, tacite ou expresse, du prix proposé par le juge », le bail ne sera renouvelé qu’à la date à laquelle, après fixation judiciaire du loyer, les parties acceptent expressément ce loyer ou bien laissent passer le délai du droit d’option [8].

Un autre auteur soutient que seule doit être prise en compte la date de prise d'effet du renouvellement, et non celle de la date de la signature de l’acte de renouvellement ou de l'accord sur le prix. Il retient à l’appui de cette thèse, notamment, que la loi fixe la date d’effet du renouvellement (C. com., art. L. 145-12), qu’un bail se renouvelle même en l’absence d’accord sur le prix [9] et qu’il n’est pas nécessaire de signer un nouveau bail pour qu’il existe (C. com., art. L. 145-57) [10].

Selon l’arrêt commenté, les juges du fond avaient précisé que « les dispositions de l'article R. 145-35 du Code de commerce ne s'appliquent pas à la date de signature du bail renouvelé ou à la date de fixation définitive du loyer […], mais à la date de la prise d'effet du contrat renouvelé, en ce compris la date de prise d'effet du loyer du bail renouvelé ». Il peut être précisé que le loyer en renouvellement peut prendre effet à une date postérieure à celle du renouvellement si le bailleur a tardé à former une demande de modification du loyer en renouvellement (C. com., art. L. 145-11 N° Lexbase : L5739AIE).

Dans son arrêt du 17 juin 2021, la Cour de cassation, à l’instar des juges du fond, a décidé de retenir, en présence d’un renouvellement par l’effet d’un congé, la date d’effet du bail renouvelé : « un contrat est renouvelé à la date d’effet du bail renouvelé ».

En l’espèce, le bail ayant été renouvelé par l’effet du congé du bailleur à effet au 1er avril 2014, soit antérieurement au 5 novembre 2014, les dispositions des articles L. 145-40-2 et R. 145-35 du Code de commerce n’étaient pas applicables au bail et les clauses litigieuses ne pouvaient donc être réputées non écrites.

Cette décision n’a pas été rendue dans un cas où un acte de renouvellement amiable avait été signé. La généralité des termes du chapeau inciterait à conclure que c’est la date d’effet contractuellement prévue qui devrait prévaloir dans cette hypothèse. En pratique, cette solution aurait l’inconvénient de laisser aux parties, pendant une certaine période, le choix de décider de l’application ou non de dispositions d’ordre public, le bailleur étant la partie ayant intérêt à échapper à leur application. Rien n’empêche cependant, en théorie, le preneur d’accepter une date de renouvellement fixée dans ce seul objectif.

[1] CA Paris, Pôle 5, 3ème ch., 27 novembre 2019, n° 18/01480 (N° Lexbase : A9017Z4Q).

[2] Cass. civ. 3, 9 juillet 2008, n° 07-14.631, FS-P+B+R+I (N° Lexbase : A5449D9P).

[3] CA Paris, Pôle 5, 3ème ch., 27 novembre 2019, préc..

[4] Cass. civ. 3, 19 novembre 2020, n° 19-20.405, FS-P+B+I (N° Lexbase : A9460347).

[5] V., par ex., Cass. civ. 3, 20 septembre 2005, n° 04-15.989, F-D (N° Lexbase : A5217DKG).

[6] J.-D. Barbier, Gaz. Pal., 9 août 2014, n° 189k6, p. 47 ; v. égal. Gaz. Pal., 14 avril 2015, n° 221q3, p. 6 et Gaz. Pal. 18 août 2015, n° 237m2, p. 3.

[7] J.-D. Barbier, Gaz. Pal., 9 août 2014, préc..

[8] J.-D. Barbier, Gaz. Pal., 9 août 2014, préc..

[9] Cass. civ. 3, 2 février 2000, n° 98-12.638, inédit (N° Lexbase : A1655CLU).

[10] J.-P. Blatter, De quelques idées originales ou non relatives à l'application dans le temps de la loi du 18 juin 2014, AJDI, 2014, p. 741 ; J.-P. Blatter, La loi Pinel et le statut des baux commerciaux, AJDI, 2014, p. 576. En ce sens également : H. Chaoui et M.-O. Vaissié, Rev. loyers, 2015/953, n° 1958.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:478164

[Brèves] Indemnité de rupture anticipée : clause pénale susceptible d’être modérée par le juge ?

Réf. : Cass. civ. 1, 30 juin 2021, n° 19-24.192, F-D (N° Lexbase : A6700ZC7)

Lecture: 2 min

N8406BYY

Citer l'article

Créer un lien vers ce contenu

par Anne-Lise Lonné-Clément

Le 22 Juillet 2021

► Les clauses offrant à un contractant une faculté de dédit n’est pas une clause pénale, elle n’est donc pas soumise au pouvoir modérateur du juge.

Contexte et faits. La qualification de clause pénale doit-elle être retenue en présence d’une clause de rupture anticipée d’un contrat à durée déterminée ? L’enjeu est d’importance : retenir cette qualification permettra au juge de faire usage de son pouvoir modérateur prévu par l’ancien article 1226 (N° Lexbase : L1340ABA), et désormais l’article 1231-5 (N° Lexbase : L0617KZU) du Code civil. De longue date, la Cour de cassation interprète strictement ce pouvoir, en le limitant aux seules clauses pénales proprement dites, c’est-à-dire celles n’ayant « pas pour objet exclusif de réparer les conséquences d’un manquement à la convention mais aussi de contraindre le débiteur à l’exécution » (Cass. com., 29 janvier 1991, n° 89-16.446 N° Lexbase : A4642AHE). Dans son arrêt du 30 juin 2021, la Cour de cassation perpétue cette approche.

Solution. Elle considère en effet que « la clause pénale, qui a pour objet de faire assurer par l’une des parties l’exécution de l’obligation, se distingue de la faculté de dédit qui lui permet de se soustraire à cette exécution et que cette faculté exclut le pouvoir du juge de diminuer ou de supprimer l’indemnité convenue ». Or, les juges du fond ayant opté pour la qualification de clause pénale au motif que le montant de l’indemnité était excessif, la Cour de cassation casse l’arrêt d’appel, considérant qu’ « en se déterminant ainsi, par des motifs insuffisants à caractériser l’existence d’une clause pénale, la cour d’appel n’a pas donné de base légale à sa décision ». Ainsi, les juges du fond doivent apporter une attention particulière à la qualification de la clause en cause. Or, en matière de clause de résiliation anticipée, la Cour de cassation a déjà eu l’occasion de préciser qu’il ne s’agissait pas d’une clause pénale (Cass. civ. 1, 6 mars 2001, n° 98-20.431 N° Lexbase : A4543ARP). Il est donc fort probable que la cour d’appel de renvoi soit encline à écarter la qualification de clause pénale.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:478406

[Brèves] Évolutions apportées par la loi relative à la gestion de la crise sanitaire : avis de la CNIL

Réf. : CNIL, 6 août 2021, délibération n° 2021-097 (N° Lexbase : X9487CMC)

Lecture: 9 min

N8537BYT

Citer l'article

Créer un lien vers ce contenu

par Marie-Lou Hardouin-Ayrinhac

Le 22 Septembre 2021

► Suite à la publication de la loi n° 2021-1040 du 5 août 2021 relative à la gestion de la crise sanitaire (N° Lexbase : L4664L7U ; lire La Rédaction Lexbase, Le Quotidien Lexbase, 23 août 2021 N° Lexbase : N8529BYK), la CNIL rend son avis sur plusieurs décrets d’application concernant le passe sanitaire, le fichier recensant les résultats des tests et l’accès aux données de vaccination des professionnels soumis à une obligation vaccinale.

Contexte. Après examen par le Conseil constitutionnel, la loi relative à la gestion de la crise sanitaire prévoit notamment :

- une extension du passe sanitaire qui concerne désormais de nombreuses activités dont certaines ont trait à la vie quotidienne (restaurants, débits de boissons, transports publics interrégionaux de longue distance, etc.) et qui s’impose désormais à de nouvelles catégories de personnes (salariés des lieux concernés par l’obligation du passe sanitaire, etc.) ;

- un allongement de la durée de conservation des données du fichier contenant la centralisation des tests de dépistage (« SI-DEP »), pour permettre la production des certificats de rétablissement ;

- un accès par les agences régionales de santé (ARS) aux données relatives à la vaccination des professionnels placés sous leur contrôle, dans le cadre de l’obligation vaccinale de certaines professions (médecin, chirurgien-dentiste, infirmier diplômé d’État, etc.).

Le Gouvernement a saisi la CNIL de deux projets de décret qui modifient notamment le passe sanitaire, le fichier « SI-DEP » et le système d’information pour la gestion et le suivi des vaccinations (« Vaccin Covid »).

Les modifications du passe sanitaire et le « convertisseur de certificats »

Rappel des principes fondamentaux. Comme dans ses avis du 12 mai (CNIL, 12 mai 2021, délibération n° 2021-054 N° Lexbase : X8849CMP ; lire M.-L. Hardouin-Ayrinhac, Le Quotidien Lexbase, 17 mai 2021 N° Lexbase : N7504BYL) et 7 juin 2021 (CNIL, 7 juin 2021, délibération n° 2021-067 N° Lexbase : Z241781I ; lire M.-L. Hardouin-Ayrinhac, Le Quotidien Lexbase, 16 juin 2021 N° Lexbase : N7836BYU) et, plus récemment, lors de l’audition de sa Présidente par le Sénat au cours de l’élaboration de la loi (lire M.-L. Hardouin-Ayrinhac, Le Quotidien Lexbase, 23 juillet 2021 N° Lexbase : N8470BYD), le collège de la CNIL, réuni le 6 août, rappelle que le contexte sanitaire actuel peut justifier des mesures exceptionnelles uniquement si elles restent limitées dans le temps et si elles sont nécessaires pour lutter contre le rebond épidémique et éviter un nouveau confinement. Il est donc essentiel que l’impact des différents dispositifs numériques sur la stratégie sanitaire globale soit étudié et documenté régulièrement, à partir de données objectives, afin de s’assurer que le recours à ces dispositifs prenne fin dès que leur nécessité disparaîtra.

Les garanties nécessaires à une évolution des modalités de contrôle du passe sanitaire. Les modalités de contrôle du passe sanitaire font désormais l’objet des évolutions suivantes :

- le contrôle du passe sanitaire pourra se faire en ligne à l’aide de nouveaux dispositifs alternatifs à l’application « TousAntiCovid Verif » ;

- les données accessibles aux contrôleurs dans le cadre de certains déplacements sont élargies aux informations relatives à l'examen de dépistage ou au vaccin réalisé ; et

- certaines informations pourront être conservées temporairement par ces dispositifs.

Compte tenu de la sensibilité du dispositif, la CNIL invite le Gouvernement à revoir le projet de décret sur plusieurs aspects.

- La nécessité de contrôler les dispositifs de lecture alternatifs à « TousAntiCovid Verif »

La CNIL souligne que le Gouvernement devra :

- vérifier que les dispositifs de lecture alternatifs à l’application « TousAntiCovid Verif » respectent les conditions fixées par arrêté du ministre chargé de la Santé, avant de pouvoir être utilisés par les acteurs devant contrôler le passe sanitaire ;

- contrôler le respect de l’ensemble des conditions posées par les textes, la conformité au « RGPD » (Règlement n° 2016/679 du 27 avril 2016 N° Lexbase : L0189K8I ; notamment l’absence de transfert illicite de données en dehors de l’Union européenne) ainsi que la sécurité du dispositif ;

- prévoir des garanties complémentaires permettant d’assurer la transparence du dispositif (par exemple, la publication d’une liste des applications de lecture conformes et du code source de ces dispositifs).

- L’accès élargi aux données devrait être limité aux déplacements à l’étranger

Le projet de décret prévoit un accès élargi aux informations relatives à l'examen de dépistage ou au vaccin réalisé pour certains contrôles du passe sanitaire. Si cela semble justifié par le fait que les règles imposées par les pays étrangers sont variables et peuvent fréquemment évoluer, la CNIL considère que cela devrait être limité à certains déplacements à l’étranger. Le contrôle du passe sanitaire des voyageurs à destination ou en provenance de la Corse ou des Outre-mer ainsi que celui du personnel intervenant dans les services de transport concernés ne devrait permettre qu’un accès limité à l’identité de la personne ainsi qu’à l’information globale sur le caractère valide du justificatif (« bouton vert » ou « bouton rouge »).

- La conservation temporaire des données devrait se limiter au résultat de la lecture du passe

La possibilité de vérification du passe sanitaire en ligne peut, dans certains cas, justifier la conservation d’informations résultant d’un tel contrôle jusqu’à ce que la personne concernée puisse effectuer son déplacement ou accéder au lieu où elle souhaite se rendre. La CNIL invite toutefois le Gouvernement à limiter la conservation temporaire au seul résultat de la vérification opérée conformément au principe de minimisation des données.

Le passe sanitaire en cas de vaccination en dehors de l’Union européenne. Afin de faciliter le séjour en France des Français de l’étranger et des touristes étrangers, le Gouvernement a mis en place un portail dédié, connecté au « convertisseur de certificats », permettant la génération d’un passe sanitaire valable en France. Ce passe est généré par des agents habilités sur la base d’informations transmises par les demandeurs.

La CNIL rappelle la nécessité de sécuriser l’envoi des informations nécessaires à la génération du certificat au format européen (par exemple via la mise en place d’un portail web sécurisé) et de s’assurer de la suppression des informations une fois le certificat transmis à leurs détenteurs.

Enfin, elle relève que si le « convertisseur de certificats » faisait intervenir un prestataire étatsunien, le Gouvernement a pris des mesures satisfaisantes afin de garantir la conformité au « RGPD » des transferts de données opérés en prévoyant de changer de prestataire, dans les jours à venir, au profit d’une société soumise à des juridictions relevant exclusivement de l’Union européenne.

La conservation des données dans le système d’information de dépistage (« SI-DEP ») et l’accès des ARS aux données de vaccination des professionnels

Un allongement de la durée de conservation des données de « SI-DEP ». Partant du constat qu’il existait un décalage entre la durée de conservation des données de « SI-DEP » qu’il avait précédemment fixé à 3 mois à compter de leur collecte et la durée de validité des certificats de rétablissement de 6 mois à compter de la contamination, le législateur a décidé d’allonger la durée de conservation des données des personnes testées positives à la Covid-19 jusqu’à 6 mois après leur collecte. Le projet de décret reprend à l’identique les dispositions législatives sur ce point.

Le contrôle de l’obligation vaccinale des professionnels par les ARS. Pour contrôler le respect de l’obligation vaccinale de certains professionnels (médecins, chirurgiens-dentistes, infirmiers diplômés d’État, pédicures-podologues, etc.), la loi a autorisé les ARS à accéder, avec le concours des organismes d’assurance maladie, aux données relatives à la vaccination des professionnels placés sous leur contrôle.

La loi aménage ainsi une dérogation au secret médical au bénéfice des ARS, puisque les données relatives aux personnes vaccinées figurant dans « Vaccin covid », qui sont couvertes par le secret médical, n’étaient accessibles qu’aux professionnels de santé participant à la réalisation de la vaccination de la personne concernée et à certaines autorités sanitaires pour l’exercice de leurs missions (CNAM, ANSM).

Ainsi, la CNIL a été particulièrement vigilante sur :

- le respect de la compétence territoriale et matérielle des ARS en demandant à ce qu'elles reçoivent uniquement les données des professionnels exerçant à titre libéral et dans leur territoire de compétence ;

- la gestion des habilitations d’accès des agents des ARS en recommandant que ces accès soient limités aux seuls agents ayant comme mission le suivi et le contrôle de l’obligation de vaccination des professionnels ;

- les catégories de données qui seront transmises aux ARS en demandant qu’une liste précise des données soit mentionnée dans le décret.

En pratique, le ministère a précisé que les données transmises prendraient la forme de listes de professionnels non vaccinés, par rapprochement avec le Fichier national des professionnels de santé (FNPS), sous la responsabilité de la CNAM. Ce fichier ayant été créé en 2004 pour recenser l’adresse d’exercice professionnel et le numéro identifiant du répertoire partagé des professionnels de santé (RPPS), la Commission considère que les finalités du FNPS devraient être modifiées avant que ce fichier puisse être réutilisé pour la constitution de listes.

En outre, la CNIL insiste sur la nécessité :

- d’informer les personnes concernées par le FNPS (tous les professionnels de santé salariés ou libéraux) puisque le système d’information « Vaccin Covid » ne concerne que les personnes ayant reçu un bon de vaccination ou étant vaccinées ;

- de donner la possibilité pour ces personnes d’exercer les droits relatifs à la protection de leurs données.

La CNIL a aussi émis des remarques sur les durées de conservation des listes par les ARS et les organismes d’assurance maladie :

- la possibilité de conserver ces listes seulement jusqu’à la fin de l’obligation vaccinale ;

- un effacement des listes par les organismes d’assurance maladie dès leur accusé de réception par les ARS ;

- une transmission régulière et une conservation par les ARS uniquement de la liste la plus récente.

Enfin, d’une manière générale, la CNIL rappelle qu’elle réalise régulièrement des contrôles sur les dispositifs utilisés dans le cadre de la gestion de la crise et que ses contrôles se poursuivront tout au long de la période d’utilisation des fichiers, jusqu’à la fin de leur mise en œuvre et la suppression des données qu’ils contiennent.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:478537

[Brèves] Recours contre une DUP emportant mise en compatibilité d'un document d'urbanisme : cas de l’irrégularité du seul avis de l'autorité environnementale

Réf. : CE 2° et 7° ch.-r., 9 juillet 2021, n° 437634, publié au recueil Lebon (N° Lexbase : A63954YI)

Lecture: 3 min

N8419BYH

Citer l'article

Créer un lien vers ce contenu

par Yann Le Foll

Le 23 Août 2021

► En cas de recours contre une déclaration d’utilité publique (DUP) emportant mise en compatibilité d'un document d'urbanisme, l’irrégularité du seul avis de l'autorité environnementale peut être régularisée par l’autorité susceptible de rendre l'avis requis.

Faits. En l’espèce, l’irrégularité de la déclaration d’utilité publique tient au fait qu’elle a été signée par le préfet de région en sa qualité de préfet du département du projet, alors qu'il a également signé l'avis de l'autorité environnementale, instruit par la direction régionale de l'environnement, de l'aménagement et du logement (DREAL) de cette région (voir déjà pour l’absence d'autonomie de l'autorité appelée à rendre un avis sur l'évaluation environnementale d'un projet si le même service est intervenu sur la demande d'autorisation et l'avis de l'autorité environnementale, CE 5° et 6° ch.-r., 5 février 2020, n° 425451, mentionné aux tables du recueil Lebon N° Lexbase : A39973DE et lire S. Becue, Lexbase Public, mars 2020, n° 579 N° Lexbase : N2697BYK).

Ce vice de procédure peut être réparé par la consultation, à titre de régularisation, d'une autorité présentant les garanties d'objectivité requises, à savoir la mission régionale d'autorité environnementale (MRAE) du Conseil général de l'environnement et du développement durable (CGEDD) de la région sur le territoire de laquelle le projet doit être réalisé (voir déjà CE, avis, 27 septembre 2018, n° 420119, publié au recueil Lebon N° Lexbase : A2070X88 et lire S. Becue, Lexbase Public, octobre 2018, n° 519 N° Lexbase : N5951BXP).

Information ou consultation du public. Si l'avis de l'autorité environnementale recueilli selon les modalités précisées au point précédent ne diffère pas substantiellement de celui qui a été porté à la connaissance du public en application de l'article L. 122-1 du Code de l'environnement (N° Lexbase : L5478LT3), l'information du public sur le nouvel avis de l'autorité environnementale ainsi recueilli prendra la forme d'une publication sur internet, dans les conditions prévues à l'article R. 122-23 du Code de l'environnement (N° Lexbase : L0496LE4), dans sa rédaction issue du décret n° 2017-626 du 25 avril 2017 (N° Lexbase : L0107LEP).

En revanche, si l'avis de l'autorité environnementale recueilli selon les modalités précisées au point précédent diffère substantiellement de celui qui a été porté à la connaissance du public, des consultations complémentaires devront être organisées à titre de régularisation, dans le cadre desquelles seront soumis au public, outre l'avis recueilli à titre de régularisation, tout autre élément de nature à régulariser d'éventuels vices révélés par ce nouvel avis.

Eu égard aux modalités de régularisation ainsi fixées, les mesures de régularisation devront être notifiées au Conseil d'État dans un délai de trois mois, ou de neuf mois en cas de nouvelles consultations, à compter du présent arrêt.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:478419

[Focus] Le groupe TVA : fin de l’Arlésienne !

Lecture: 16 min

N6613BYL

Citer l'article

Créer un lien vers ce contenu

par Pierre Pradeau - Olivier Galerneau et Maxime Mahtout, Avocats, EY Société d'avocats

Le 20 Juillet 2021

Mots-clés : TVA • groupe TVA • loi de finances pour 2021 • assujetti unique • droits à déductions • taxe sur les salaires

Le groupe TVA est prévu par l’article 11 de la Directive n° 2006/112 du Conseil, du 28 novembre 2006, relative au système commun de taxe sur la valeur ajoutée (N° Lexbase : L7664HTZ). Ce régime existe déjà dans de nombreux États membres de l’Union européenne et a été transposé en droit français par la loi de finances pour 2021 [1]. Il est prévu que ce nouveau régime, codifié à l’article 256 C du Code général des impôts, s’applique à compter du 1er janvier 2023, sous réserve de l’exercice d’une option avant le 31 octobre 2022.

Si les décrets d’application et les commentaires de l’administration fiscale ne sont pas parus à ce jour, ils seront les bienvenus afin d’apporter de précieuses précisions sur les modalités d’application et les conséquences de ce régime, tel que, par exemple, sur la gestion des droits à déductions et sur la taxe sur les salaires.

Pourquoi l’introduction de ce régime en droit français ?

La transposition de ce régime trouve son origine dans quatre arrêts rendus par la Cour de justice de l’Union européenne en 2017 [2] à propos de la mise en œuvre du régime de TVA applicable aux groupements autonomes de personnes (GAP) prévu à l’article 132, 1, f de la Directive n° 2006/112/CE et transposé en droit français à l’article 261 B du Code général des impôts (N° Lexbase : L1591HNA).

En effet, par ces arrêts, la CJUE a notamment jugé que :

- l’exonération prévue pour les services rendus à leurs adhérents par les GAP n’est applicable qu’aux seuls groupements dont les membres exercent une activité d’intérêt général mentionnée à l’article 132 de la Directive,

- le GAP est un assujetti à part entière, distinct de ses membres, lesquels sont également des assujettis. Il s’ensuit que lorsqu’un des membres acquiert un des biens ou services en son nom mais pour le compte du GAP, ces opérations doivent être considérées comme assujetties à la TVA (la CJUE considère ainsi que les flux des membres vers le groupement sont soumis à la TVA).

À la suite de ces décisions, la doctrine de l’administration fiscale [3] relative à la mise en œuvre du régime TVA des GAP, favorable au contribuable et plus particulièrement aux organismes bancaires et financiers, aux sociétés d’assurance ou encore aux organismes HLM, n’a pas été rapportée et permet toujours, à ce jour, à ces organismes de bénéficier du régime d’exonération prévu par l’article 261 B du CGI.

Cependant, par ce statu quo, la France s’expose à des recours en manquement devant la CJUE. C’est dans ce contexte que le gouvernement a prévu par la loi de finances pour 2021, la transposition en droit français du Groupe TVA. Il est ainsi possible d’y voir une mesure de remplacement.

Qui peut former un groupe TVA ?

Sont concernées les sociétés françaises dont le siège est établi en France, à l’exclusion des établissements stables à l’étranger de ces assujettis qui sont étroitement liées entre elles sur les plans financier, économique et de l'organisation.

Qu’entend-t-on par des liens étroits financiers, économiques et organisationnels ?

Quid des liens financiers ?

Il est précisé que sont considérés étroitement liés entre eux sur le plan financier les assujettis contrôlés en droit, directement ou indirectement, par une même personne, y compris cette dernière.

Cette condition est satisfaite lorsqu’un assujetti ou une personne morale non assujettie détient plus de 50 % du capital d’un autre assujetti directement ou indirectement par l’intermédiaire d’autres assujettis ou personnes morales non assujetties ou plus de 50 % des droits de vote d’un autre assujetti ou d’une personne morale non assujettie dans les mêmes conditions.

Notons que l’article 256 C présume cette condition également remplie pour (i) certaines personnes et organes centraux, caisses et fédération ainsi que leurs adhérents ou affiliés visés par des dispositions spécifiques du Code monétaire et financier, (ii) les membres des certains groupements visés par le Code de la mutualité, Code des assurances et Code de la Sécurité sociale, (iii) certaines associations relatives au système complémentaire de retraite (AGIRC, ARRCO), et (iv) les sociétés de coordination mentionnées à l’article L. 423-1-2 du Code de la construction et de l’habitation (N° Lexbase : L0044LNX) et les organismes qui détiennent leur capital.

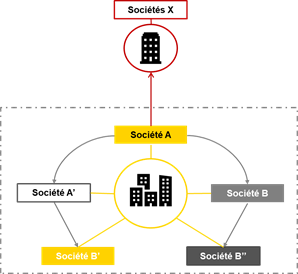

Exemple :

Dans le schéma ci-dessus, l’ensemble des sociétés pourra constituer un groupe TVA. En effet, la société A détient plus de 50 % du capital de chacune des sociétés de manière directe ou indirecte (dont 86,4 % du capital de la société B’ (0,52x0,42) + (0,95x0,68)).

Quid des liens économiques ?

Il est prévu que sont considérés comme étroitement liés économiquement les assujettis exerçants :

- une activité principale de même nature ;

- ou des activités interdépendantes, complémentaires ou poursuivant un objectif économique commun ;

- ou une activité réalisée en totalité ou en partie au bénéfice des autres membres.

Exemple :

Dans le schéma ci-dessus, les sociétés du groupe peuvent être considérées comme étroitement liés économiquement. Chacune des entités dispose d’une activité complémentaire à celle de l’autre.

Quid des liens organisationnels ?

Sont considérés comme étroitement liés sur le plan de l’organisation :

- les assujettis qui sont en droit ou en fait, directement ou indirectement, sous une direction commune ;

- ou les assujettis qui organisent leurs activités totalement ou partiellement en concertation.

Existera-t-il une société tête de groupe ?

Un représentant sera désigné par les membres de l’assujetti unique.

Aucune précision à ce jour impose que le représentant unique ait une forme sociale particulière.

L’assujetti unique aura son propre numéro d’immatriculation à la TVA.

Qui s’assurera des modalités déclaratives de la TVA ?

L’assujetti unique accomplira les obligations déclaratives ainsi que toute formalité en matière de TVA.

Ainsi, en cas d’opérations imposables, l’assujetti unique acquittera la taxe en son nom et, le cas échéant, obtiendra le remboursement des crédits de TVA.

Par conséquent, une compensation sera réalisée entre les membres du groupe se trouvant en situation de crédit de TVA et ceux se trouvant en situation de paiement de TVA.

Chaque membre de l’assujetti unique, s’il n’a plus d’obligations déclaratives en matière de TVA, devra respecter ses propres obligations comptables et restera tenu solidairement au paiement de la taxe sur la valeur ajoutée et, le cas échéant, des intérêts de retard, majorations et amendes fiscales correspondantes dont l’assujetti unique est redevable, à hauteur des droits et pénalités dont il serait redevable s'il n'était pas membre de l'assujetti unique.

Il conviendra toutefois, notamment au regard des autres impôts et taxes, et plus particulièrement au regard de la taxe sur les salaires, de conserver, pour chacun des membres une comptabilité analytique propre permettant un suivi précis des dépenses et des recettes, pouvant s’avérer cruciale en cas de contrôle fiscal ou de sortie de l’assujetti unique.

Comment opter pour bénéficier de ce régime et comment en sortir ?

La mise en œuvre du groupe TVA est soumise à une option qui doit être formulée par le représentant auprès de son service des impôts. Cette option sera valable pour une durée minimale de 3 ans et devra naturellement donner lieu à l’accord de l’ensemble des membres.

Aucun nouveau membre ne pourra entrer dans le groupe TVA dans le cadre de ces trois premières années, excepté les sociétés pour lesquelles, lors de l’option pour le groupe, les conditions de liens précités n’étaient pas réunies.

La définition du périmètre initial devra donc faire l’objet d’une attention particulière lors de la mise en place du groupe TVA.

Il pourra être mis fin au groupe TVA sur décision unanime des membres.

Dans l’hypothèse où un membre ne respecte plus les conditions du groupe TVA, il cessera d’être membre du groupe de plein droit à compter du premier jour du mois qui suit celui au cours duquel les conditions ne sont plus respectées. L’assujetti unique devra en informer l’administration fiscale sans délai.

Peut-on être membre de plusieurs groupes TVA en tant qu’assujetti ?

Un assujetti ne peut être membre que d’un seul groupe constituant un assujetti unique. La constitution de groupes « en cascade » d’assujetti unique n’est pas envisageable (CGI, art. 256 C-III, 1).

Un groupement d’intérêt économique (GIE) peut-il bénéficier du groupe TVA ?

Il semble qu’un GIE ne pourra bénéficier du régime de groupe TVA compte tenu de son absence de lien capitalistique.

Toutefois, il apparaît que si les membres du GIE détenant collectivement au moins 50 % des droits de vote sont également liés entre eux sur le plan financier, organisationnel et économique, alors, le GIE pourra être membre d’un groupe TVA avec ses membres. En pratique, et comme souligné par le Ministre délégué, Olivier Dussopt, cette situation est très restrictive [4].

Quel est le sort du crédit de TVA des sociétés membres du groupe antérieur à l’entrée dans le groupe ?

Si une société future membre du groupe est en situation de crédit de TVA avant son entrée dans le groupe, ce crédit de TVA ne pourra pas être reporté par l’assujetti unique sur la déclaration de TVA du groupe.

La société future membre du groupe devra donc déposer une demande de remboursement dans les conditions de droit commun avant la prise d’effet du groupe TVA.

Existera-t-il des frottements TVA en cas d’entrée ou de sortie du groupe ?

En principe, l’entrée ou la sortie du groupe sera neutre sur le plan de la TVA puisque que chaque entrée ou sortie du groupe constituera le transfert d’une universalité totale bénéficiant des dispositions de l’article 257 bis du CGI (N° Lexbase : L7414IGP), c’est-à-dire d’un régime de dispense de TVA.

Quel est le traitement TVA appliqué aux opérations réalisées entre les membres du groupe ?

Tout membre du groupe TVA n’est plus un assujetti, il constitue un secteur distinct d’activité au sein du groupe TVA.

En conséquence, les opérations réalisées entre les membres du groupe constituent des opérations internes sans incidence sur la TVA. Elles seront donc facturées sans TVA.

Soulignons que la qualification de ces opérations en matière de TVA n’est pas aisée et que la qualification exacte ne semble pas arrêtée à ce jour.

En effet, le rapport parlementaire de la Commission des Finances de l’Assemblée nationale [5] précise que ces opérations deviennent des opérations internes sans incidence pour l’application de la TVA, et donc que ces opérations n’existent pas au regard de la TVA.

Il y est également indiqué, dans le cadre de l’étude des conséquences financières relative au groupe TVA, que les opérations internes à l’assujetti unique devront être prises en compte dans le cadre du calcul de la taxe sur les salaires puisque les opérations internes à l’assujetti unique seraient traitées comme des opérations hors champ d’application de la TVA.

Enfin, le rapport de la Commission des finances du Sénat [6] illustre l’hésitation et la confusion du législateur sur la qualification à retenir pour les opérations internes en les qualifiant alternativement d’opérations « réputées ne pas exister » et d’opérations exonérées.

Comment vont être gérés les droits à déduction des membres et de l’assujetti unique ?

Chaque membre est considéré comme un secteur d’activité du groupe, de telle sorte que :

Lorsqu’un membre engage une dépense propre, le droit à déduction de la TVA supporté est déterminé en fonction des opérations réalisées avec les tiers ;

Exemple :

La société A forme un groupe TVA avec les entités A’, B, B’ et B’’.

La société A donne en location des immeubles à des tiers assujettis à la TVA et a opté pour l’assujettissement des loyers à la TVA. Dans le cadre des baux conclus avec les tiers (sociétés X), la société a engagé des dépenses de travaux de rénovation immobilières.

Dans la mesure où ces dépenses sont engagées pour le seul bénéfice de la société A et dans le cadre d’opérations assujetties à la TVA (c’est-à-dire les locations immobilières soumises à la TVA), l’intégralité de la TVA supportée au titre des travaux de rénovation sera déductible.

Lorsque le groupe supporte une dépense pour plusieurs membres du groupe, le principe de l’affectation de la dépense à chaque membre concerné devra être appliqué pour déterminer le montant de TVA déductible après application, si nécessaire, du coefficient de déduction du membre.

Aussi, afin de déterminer le droit à déduction pour chaque membre de la TVA supportée en amont sur une opération, il conviendra de déterminer le régime TVA de l’opération sous-jacente, c’est-à-dire, déterminer si l’opération finale pour laquelle la dépense est supportée ouvre ou non droit à déduction.

Exemple 1 :

La société A forme un groupe TVA avec les entités A’, B, B’ et B’’.

En raison des opérations réalisées avec des sociétés tierces (les sociétés X), chacune des sociétés, qui constitue un secteur d’activité distinct, a son propre coefficient de déduction.

La mise en place d’un ERP commun à l’ensemble des sociétés du groupe a été prise en charge par la société A et a donné lieu au paiement d’un montant de 200 000 euros HT et 40 000 euros de TVA. Cette dépense a été répercutée aux société A’, B, B’, B’’.

Admettons que la dépense est affectée à hauteur de 20 % à la société A, 10 % à la société A’, 15 % à la société B, 25 % à la société B’ et 30 % à la société B’’.

Le calcul de la TVA déductible par la société représentant le groupe sera réalisé comme suit :

Société A : (40 000 x 20 %) x 50 % = 4 000 euros de TVA déductible

Société A’ : (40 000 x 10 %) x 9 % = 360 euros de TVA déductible

Société B : (40 000 x 15 %) x 0 % = 0 euros de TVA déductible

Société B’ : (40 000 x 25 %) x 5 % = 500 euros de TVA déductible

Société B’’ : (40 000 x 30 %) x 10 % = 1 200 euros de TVA déductible

Ainsi, la société représentant le groupe sera en mesure de déduire la TVA supportée en amont pour la somme de 6 060 euros.

Comme précisé ci-dessus, le pourcentage de déduction de la TVA d’amont dont bénéficie les membres est déterminé en fonction de l’affectation de la dépense à ses opérations taxable.

La société A’ disposant d’un coefficient de déduction 9 %, la dépense étant affectée tant à des opérations taxables qu’exonérées ou hors champ, la TVA d’amont ne sera déductible qu’à hauteur de ce coefficient.

Exemple 2 :

Dans le cas où la dépense refacturée par la société A et supportée par A’ serait affectée à des opérations uniquement taxable, la TVA grevant cette refacturation sera intégralement déductible pour A’ compte tenu l’affectation de celle-ci à des opérations taxables à la TVA.

Cette lecture a récemment été confirmée par le Conseil d’État dans sa décision BNP Paribas Securities Services [7]. Dans cette affaire, le Conseil d’Etat a jugé que le caractère déductible de la TVA grevant une dépense dans le cadre d’une groupe TVA dépend des opérations ultérieures réalisées par le groupement.

En d’autres termes, dans le cas où, comme dans l’affaire précitée, une dépense « transite » entre les membres d’un groupe TVA, la déduction de la TVA grevant cette dépense est déterminée en fonction de son affectation finale à une opération ouvrant ou non droit à déduction.

En toute hypothèse, la déduction de la TVA sera réalisée par l’assujetti unique, de telle sorte que si un membre est en situation de crédit de TVA et un autre en situation de paiement, l’assujetti unique déterminera s’il est en crédit ou paiement de TVA après compensation.

En pratique, afin de permettre à l’assujetti unique de pouvoir opérer la compensation entre les situations propres à chaque membre du groupe en matière de TVA, il sera indispensable d’harmoniser les procédures de gestion de la TVA entre les différents membres.

Quelles conséquences en matière de contrôle fiscal ?

Pour les besoins des contrôles fiscaux, la création de l’article L. 16 F (N° Lexbase : L7160LZ9) et L. 16 G (N° Lexbase : L7161LZA) du Livre des procédures fiscales prévoient que les membres d’un assujetti unique pourront être contrôlés comme s’ils n’étaient pas membres de l'assujetti unique, sauf pour les livraisons et prestations à un autre membre de cet assujetti unique.

Les conséquences financières devront être notifiées au représentant de l’assujetti unique préalablement à la mise en recouvrement dans la mesure où c’est ce dernier qui en supportera la charge.

Quid de l’impact en matière de taxe sur les salaires ?

En pratique, chaque membre reste assujetti à la taxe sur les salaires individuellement, c’est-à-dire qu’il sera replacé, pour les besoins des autres impôts, dans la situation dans laquelle il serait hors groupe TVA (CGI, art. 256 C, III, 7).

Pour autant, dans le rapport parlementaire déposé par la Commission des Finances de l’Assemblée nationale en première lecture, il est précisé que l’ensemble des flux internes au groupe TVA seront non assujettis, et donc placés hors champ d’application de la TVA, de telle sorte que ces opérations devront être intégrées dans le rapport d’assujettissement.

Cela est confirmé in fine dans le rapport précité, où il est indiqué que la perte des recettes TVA engendrées par la création du groupe TVA pour le Trésor devrait être compensé en partie par l’augmentation de la charge de taxe sur les salaires des membres du groupe : « La mise en place d’un groupe de TVA doit conduire à augmenter la charge de la taxe sur les salaires des employeurs membres d’un assujetti unique ».

Ainsi, la mise en place du groupe TVA pourra avoir un impact négatif pour ses membres en ce qui concerne l’assujettissement à la taxe sur les salaires, chacun d’eux, en raison de leur qualité d’employeur, pouvant être assujetti et redevable de cette dernière en fonction des opérations internes effectuées avec les autres membres du groupe.

La conséquence sera donc que le groupe TVA, du fait de ses impacts en matière de taxe sur les salaires, n’aura un intérêt que limité voire inexistant en fonction des secteurs d’activités. Pire, il pourrait avoir pour conséquence d’aggraver la charge fiscale sur certaines sociétés.

[1] Loi n° 2020-1721, du 29 décembre 2020, de finances pour 2021 (N° Lexbase : L3002LZ9).

[2] CJUE, 4 mai 2017 ; aff. C-274/15, Commission européenne c/ Grand-Duché de Luxembourg (N° Lexbase : A5237WBL) ; CJUE, 21 septembre 2017, aff. C-605/15, Aviva Towarzystwo Ubezpieczen na Zycie S.A. w Warszawie (N° Lexbase : A7738WSE) ; CJUE, 21 septembre 2017, aff. C-326/15, « DNB Banka » AS (N° Lexbase : A7734WSA) ; CJUE, 21 septembre 2017, aff. C-616/15, Commission européenne c/ République fédérale d'Allemagne (N° Lexbase : A7739WSG).

[3] BOI-TVA-CHAMP-30-10-40 (N° Lexbase : X4263ALH).

[4] Débats parlementaires en 1ere lecture du PLF pour 2021 devant l’Assemblée Nationale, XVème législature, séance du 13 novembre 2020.

[5] Rapport de l’Assemblée Nationale p.183 : « Ainsi, les opérations internes au groupe TVA n’existent pas au regard de cet impôt : elles sont hors champ d’application ».

[6] Rapport du 19 novembre 2020 n° 138, Tome III.

[7] CE 3° ch., 4 novembre 2020, n° 435295, inédit au recueil Lebon (N° Lexbase : A517133W) : cette décision a été rendue dans un cadre particulier mais alimente le faisceau d’indices selon lequel la déduction de la TVA grevant une dépense doit être déterminée en fonction du régime TVA de l’opération finale sous-jacente.

© Reproduction interdite, sauf autorisation écrite préalable

newsid:476613